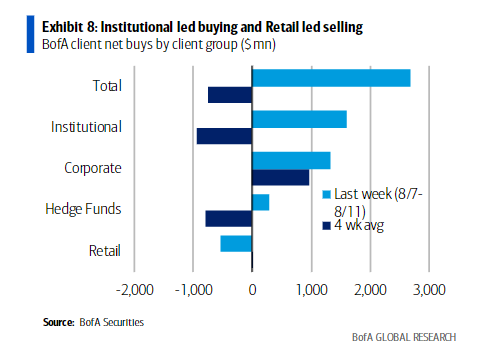

La semana pasada (S&P 500 -0.3%), los clientes fueron compradores netos de acciones estadounidenses ($2.5 mil millones) por segunda semana consecutiva. Los clientes compraron tanto acciones como ETFs.

Tanto los clientes institucionales como los de fondos de cobertura (HF) fueron compradores, liderados por los primeros, mientras que los clientes minoristas fueron vendedores netos. Los HFs son los únicos compradores netos acumulados YTD.

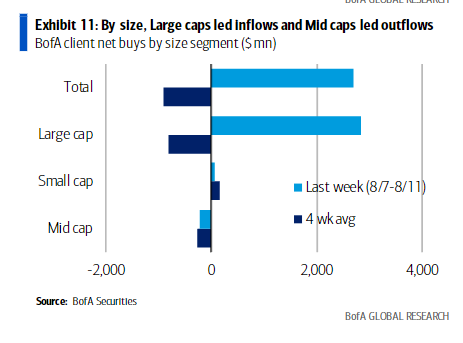

Los clientes compraron tanto valores de gran capitalización como de pequeña capitalización la semana pasada. Después de salidas extremas en el primer semestre, las acciones de pequeña capitalización han experimentado entradas durante las últimas siete semanas. Hay espacio para un repunte en la recuperación de las acciones de pequeña capitalización.

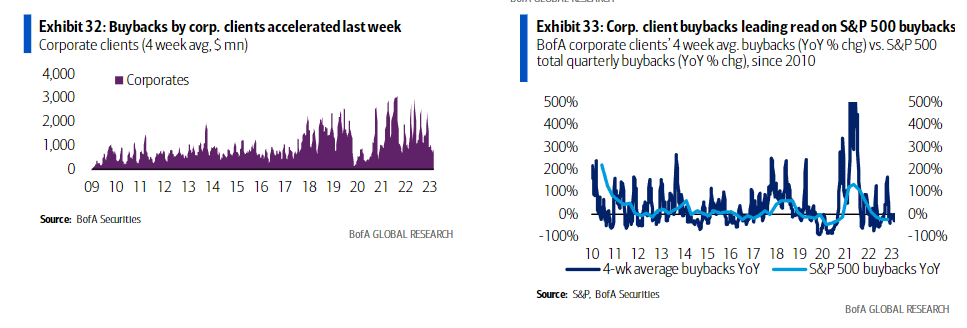

Las recompras semanales de clientes corporativos han seguido por debajo de las tendencias estacionales desde mayo, a pesar de que típicamente aumentan durante la temporada de ganancias (gráfico abajo). YTD, las recompras de clientes corporativos como % del capitalización de mercado del S&P 500 (0.13%) están en línea con los máximos de 2022 en este momento debido a la fortaleza a principios de este año.

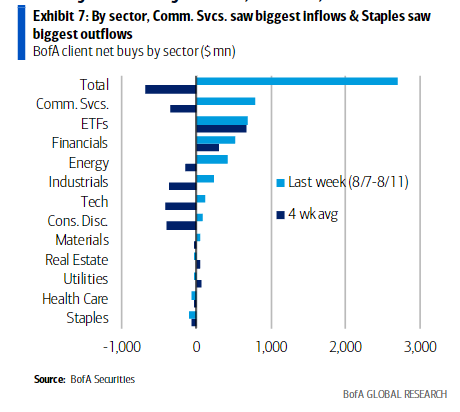

Los clientes compraron acciones en siete de los 11 sectores GICS, liderados por Servicios de Comunicación + Tecnología. Los clientes compraron acciones de Consumo Discrecional por primera vez en seis semanas, mientras que Staples experimentó salidas por primera vez en tres semanas. La posición de los fondos en Discrecional ha estado en niveles extremos bajos, y esta semana mejoramos Discrecional y rebajamos Staples en nuestro trabajo de estrategia. Industriales experimentó entradas por primera vez en 9 semanas. Esta fue la quinta semana de entradas en Financieras (racha de compra reciente más larga de cualquier sector).