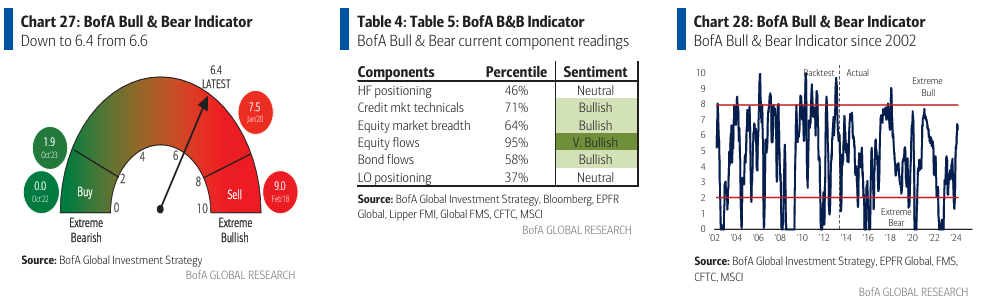

Indicador Bull&Bear de Bank of America

Bajó a 6.4 desde 6.6 debido a grandes flujos de salida de capital en acciones de mercados emergentes; los inversores son optimistas, pero aún no están “extremadamente” optimistas.

Deuda

La deuda nacional de EE. UU. aumenta $1 billón cada 100 días (de $32 billones a $33 billones tomó 92 días, de $33 billones a $34 billones 106 días, de $34 billones a $35 billones tomará 95 días); financiando la felicidad doméstica y las guerras en el extranjero, el déficit presupuestario de EE. UU. en los últimos 4 años = 9.3% del PIB… poco sorprende que las operaciones de “degradación de la deuda” estén alcanzando máximos históricos, es decir, el oro a $2077/oz, bitcoin a $67734.

Activos de Riesgo

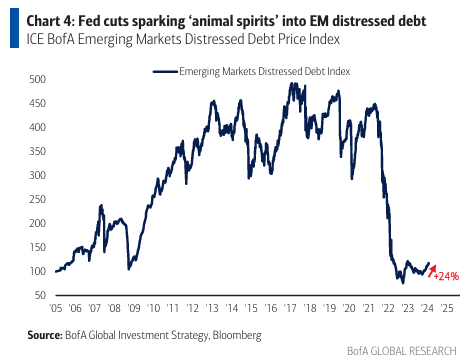

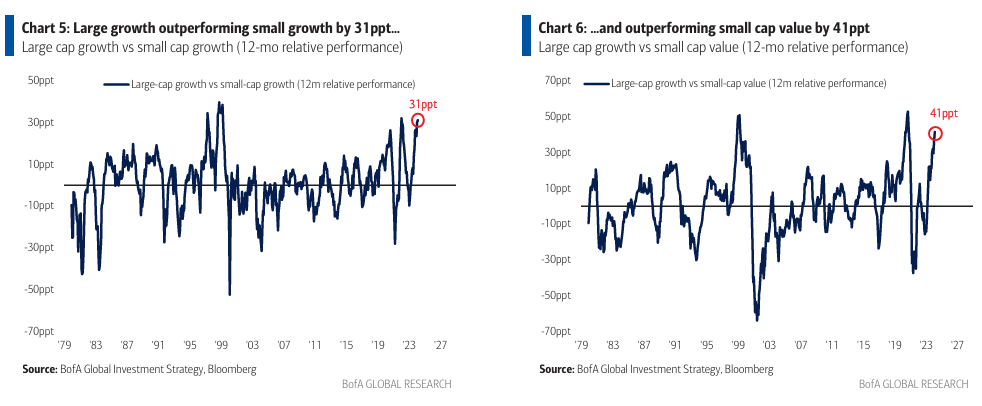

Los recortes de la Fed están desencadenando los “espíritus animales” y empujando hacia activos más riesgosos; la deuda en dificultades de los mercados emergentes subió un 24% desde el mínimo de Oct’23 (después de un mercado bajista épico – Gráfico 4) ya que los inversores persiguen la “compresión de diferencial”; biotecnología 30%, crecimiento de pequeña capitalización 17% en los últimos 3 meses mientras los inversores buscan la “reversión a la media” (rendimiento superior de las acciones de crecimiento de mega capitalización 31ppt vs crecimiento de pequeña capitalización y 41ppt vs valor de pequeña capitalización en los últimos 12 meses – Gráficos 5 y 6).

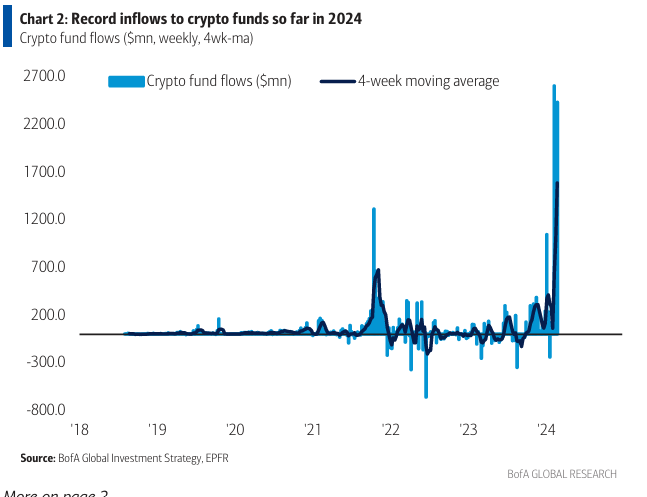

La entrada a fondos de criptomonedas en lo que va del año de $7.7 mil millones ya supera la entrada de burbuja de $5.2 mil millones de 2021 (Gráfico 2).

Flujos Importantes:

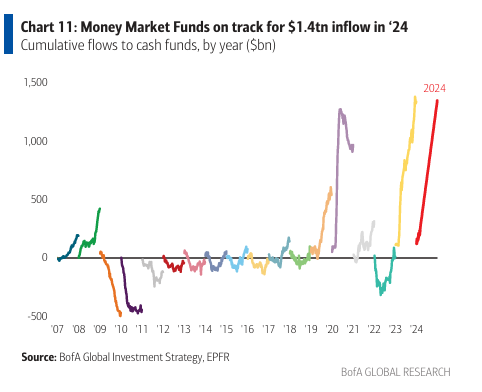

- Efectivo: Entrada acumulada en lo que va del año que se proyecta en $1.4 billones… año récord (Gráfico 11),

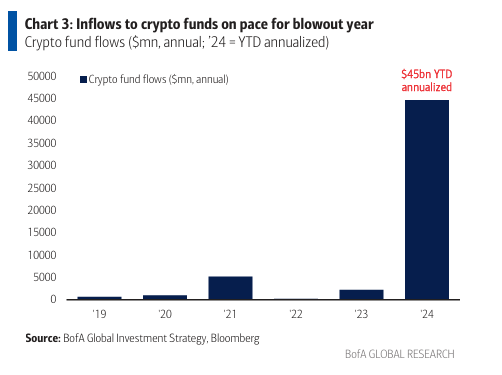

- Cripto: Entrada semanal de $2.4 mil millones, sigue a $1.2 mil millones la semana pasada, $2.6 mil millones la semana anterior; la entrada en cripto se proyecta en un récord de $44.7 mil millones en ’24 (Gráfico 3),

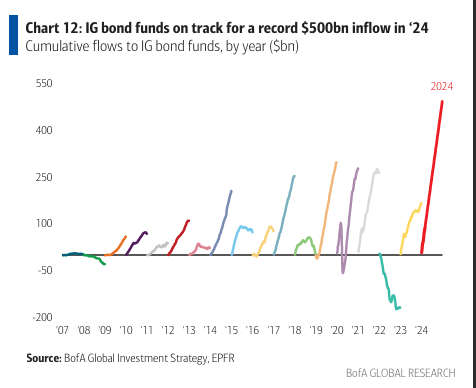

- Bonos IG: Entrada de $7.5 mil millones, se proyecta en $0.5 billones en el año… año récord (Gráfico 12),

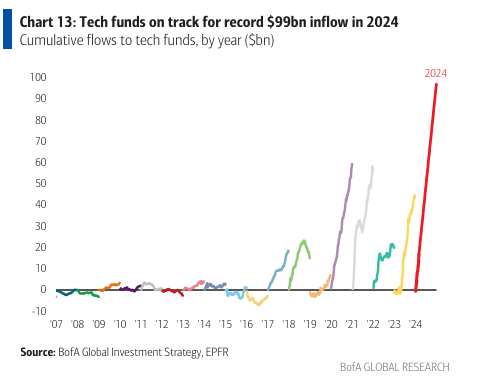

- Tecnología: Entrada de $4.7 mil millones = la mayor desde ago. ’23… la entrada en tecnología se proyecta en un récord de $98.8 mil millones (Gráfico 13),

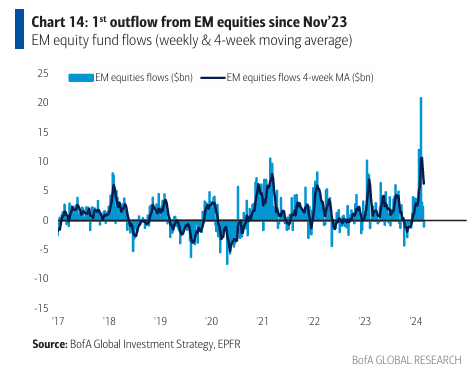

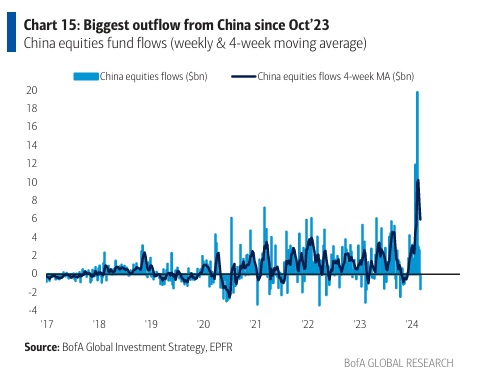

- Acciones de EM: 1ª salida desde nov. ’23 ($1.0 mil millones), sigue a 12 semanas de $63 mil millones; EM impulsado por la salida de China… $1.6 mil millones = la mayor semana desde oct. ’23 (Gráficos 14 y 15).

Ganadores

Perdedores

Se espera que China aumente su objetivo de déficit presupuestario al 3.5% (el objetivo era del 3.0% en ’23) en el Congreso Nacional del Pueblo el 5 de marzo, pero esto contrasta marcadamente con los déficits de EE.UU., que han promediado más del 9% del PIB en los últimos 4 años. El estímulo fiscal de China simplemente no es lo suficientemente grande para impulsar las expectativas de crecimiento y revertir la caída de los rendimientos de los bonos chinos (el bono a 10 años al 2.3% es el más bajo desde 2005). Esto, a su vez, aumenta las expectativas de que China finalmente necesitará devaluar su moneda… en parte por eso el yen japonés está cerca de los mínimos de 34 años y el Nikkei en máximos de 34 años.

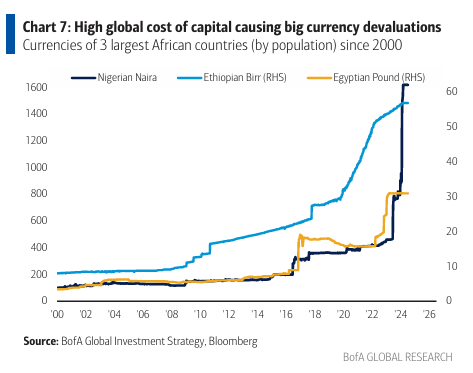

El alto costo global del capital perjudica a los balances globales débiles; Pakistán, Nigeria, Etiopía, Egipto, RDC, Irán, Türkiye y Argentina representan el 12% de la población mundial (más de 1 mil millones de personas) y todos ellos están afectados por tasas de inflación superiores al 30% (Argentina 250%, Türkiye 60%, RDC 50%), tasas de interés superiores al 20% y presión sobre sus monedas (Gráfico 7).

Subestimados

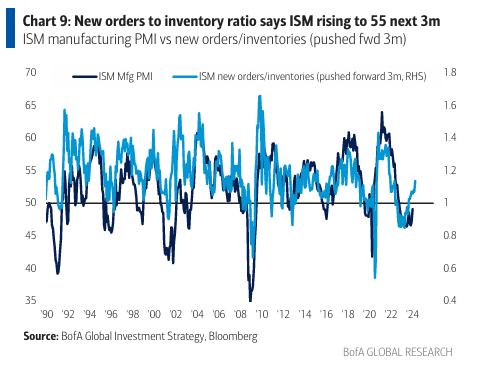

“Apostar por el productor global, apostar en contra del consumidor estadounidense”; la relación entre los nuevos pedidos y el inventario indica que el ISM de EE.UU. subirá a 55 en los próximos 3 meses (Gráfico 9); punto de inflexión en el comercio de activos cíclicos en el ISM; las mejores operaciones para “apostar por el productor, apostar en contra del consumidor” son DAX/OMX/KOSPI, EM excluyendo China, materiales, metales industriales, activos cíclicos que aún no cotizan con un ISM >55 (Operando la Inflexión del ISM: ver nota); Japón, semiconductores y constructores de viviendas son los más vulnerables si un consumidor débil/aumento del IPC niegan el ISM.