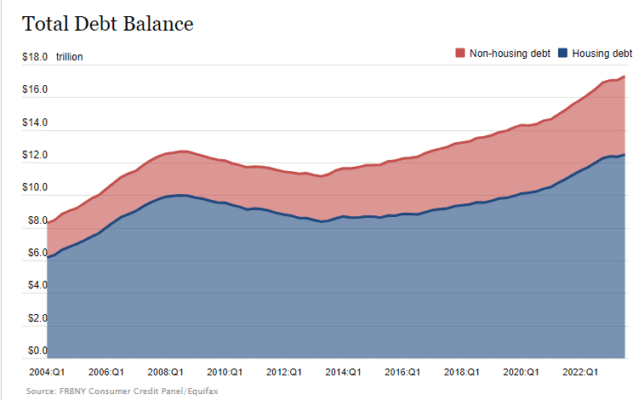

La deuda de los hogares aumenta a $17.29 billones liderada por los saldos de hipotecas, tarjetas de crédito y préstamos estudiantiles La deuda total de los hogares aumentó un 1.3 por ciento, alcanzando los $17.29 billones en el tercer trimestre de 2023, según el último Informe Trimestral sobre Deuda y Crédito de los Hogares.

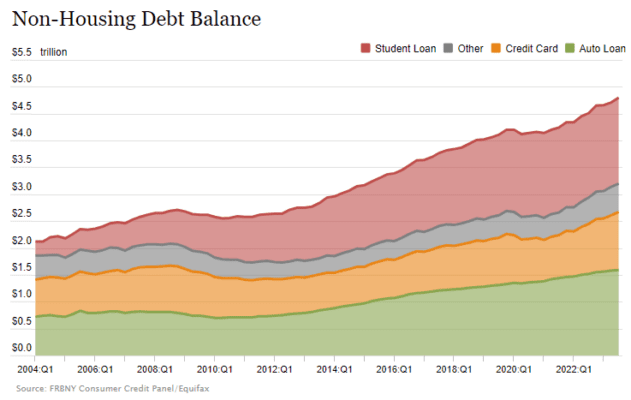

Los saldos de hipotecas aumentaron a $12.14 billones, los saldos de tarjetas de crédito a $1.08 billones y los saldos de préstamos estudiantiles a $1.6 billones. Los saldos de préstamos para automóviles aumentaron a $1.6 billones, continuando la tendencia al alza observada desde 2011.

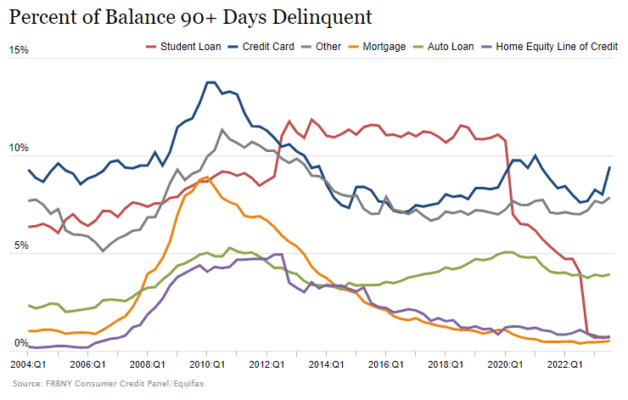

Otros saldos, que incluyen tarjetas de crédito minoristas y otros préstamos al consumidor, se mantuvieron efectivamente planos en $0.53 billones. Las tasas de transición de morosidad aumentaron para la mayoría de los tipos de deuda, excepto para los préstamos estudiantiles.

Los saldos de hipotecas registrados en los informes de crédito al consumidor aumentaron en $126 mil millones durante el tercer trimestre de 2023 y alcanzaron los $12.14 billones al final de septiembre. Los saldos en líneas de crédito respaldadas por el valor líquido de la vivienda (HELOC) aumentaron en $9 mil millones y ahora suman un total de $349 mil millones. Los saldos de tarjetas de crédito, que actualmente ascienden a $1.08 billones, aumentaron en $48 mil millones (4.7%). Los saldos de préstamos para automóviles aumentaron en $13 mil millones, continuando la tendencia al alza que se ha mantenido desde 2011, y ahora ascienden a $1.6 billones. Los otros saldos, que incluyen tarjetas de crédito minoristas y otros préstamos al consumidor, se mantuvieron prácticamente planos con un aumento de $2 mil millones. Los saldos de préstamos estudiantiles crecieron en $30 mil millones y ahora suman $1.6 billones. En total, los saldos no vinculados a viviendas aumentaron en $93 mil millones.

Los saldos de tarjetas de crédito, que actualmente ascienden a $1.08 billones, aumentaron en $48 mil millones (4.7%). Los saldos de préstamos para automóviles aumentaron en $13 mil millones, continuando la tendencia al alza que se ha mantenido desde 2011, y ahora ascienden a $1.6 billones. Los otros saldos, que incluyen tarjetas de crédito minoristas y otros préstamos al consumidor, se mantuvieron prácticamente planos, con un aumento de $2 mil millones. Los saldos de préstamos estudiantiles crecieron en $30 mil millones y ahora suman $1.6 billones. En total, los saldos no vinculados a viviendas aumentaron en $93 mil millones.

Las tasas agregadas de morosidad aumentaron en el tercer trimestre de 2023. A partir de septiembre, el 3.0% de la deuda pendiente se encontraba en algún estado de morosidad, lo que representa un aumento de 0.4 puntos porcentuales con respecto al segundo trimestre, pero aún 1.7 puntos porcentuales menos que en el cuarto trimestre de 2019.

Fuente: Fed de Nueva York