El gran movimiento alcista de noviembre en renta variable y bonos ha tenido numerosos impulsores, compras récord por parte de CTA, recompras récord de acciones, una gamma de comerciantes récord, un brutal cierre de cortos de los Hedge Funds…

Sin embargo, ha habido otro gran impulsor que hasta ahora se desconocía… Inyección de liquidez de los Bancos Centrales

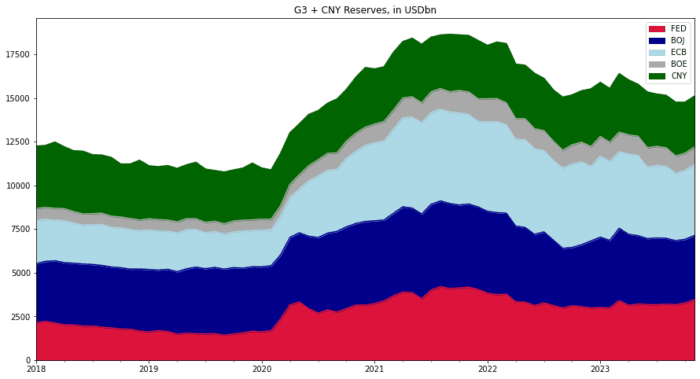

Según los cálculos de Goldman, en noviembre los bancos centrales del G4 + el Banco Popular de China hicieron una inyección de liquidez de $350 mil millones (en términos de USD)

De hecho, este fue el tercer aumento mensual más grande este año después de enero y marzo de 2023.

La adición de $60 mil millones por parte de los Estados Unidos durante la tercera semana consecutiva, junto con un dólar más débil, son los principales impulsores.

Mientras el Banco de Japón (BoJ) continúa agregando liquidez mediante compras de bonos, los aumentos en los saldos de la Cuenta del Tesoro General (TGA) en los últimos 20 días han drenado netamente la liquidez del yen.

Mirando hacia adelante, a finales de año y al comienzo de 2024, Goldman cree que los Estados Unidos pueden seguir agregando liquidez mediante la emisión de billetes a corto plazo y la retirada de acuerdos de recompra inversa (RRP) en los próximos meses, mientras que la contribución del dólar a las condiciones benignas de liquidez podría enfrentar algunos vientos en contra debido al riesgo de descartar algunos de los recortes de la Reserva Federal en marzo como resultado del fuerte impulso positivo del Índice de Condiciones Financieras (FCI) en noviembre.

El modelo de un factor de Goldman para activos de riesgo basado en el ciclo de liquidez sugiere que la deuda de grado de inversión (IG) y de moneda fuerte de mercados emergentes (EM) de Estados Unidos están baratas, y nuestros índices de FX carry de corto plazo y de portabilidad de volatilidad del petróleo Brent han subrendido el entorno benigno de liquidez y podrían ponerse al día en los próximos dos meses.

Los indicadores de crecimiento del suministro de dinero y del crédito en Estados Unidos y la Eurozona permanecen débiles, lo que sugiere un sesgo bajista prolongado en la demanda doméstica y la inflación en la primera mitad de 2024.

Fuente: GS Macro Checkpoint – Global liquidity update