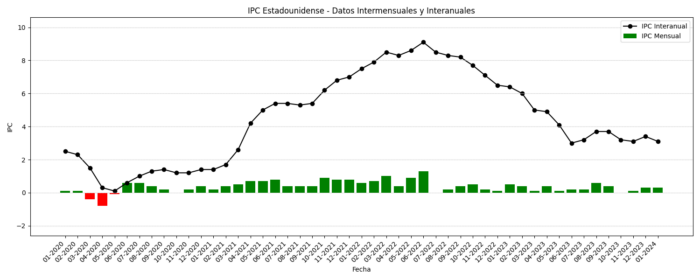

La tasa de inflación anual en los EE. UU. retrocedió a 3.1% en enero de 2024 después de un breve aumento a 3.4% en diciembre, pero fue más alta que las previsiones de 2.9%.

En comparación con el mes anterior, el IPC subió un 0.3%, el más alto en cuatro meses, y por encima de las previsiones de 0.2%.

Los costos de energía cayeron un 4.6% (frente a -2% en diciembre), con la gasolina disminuyendo un 6.4% (frente a -1.9%), el servicio de gas (tuberías) cayendo un 17.8% (frente a -13.8%) y el fuel oil cayendo un 14.2% (frente a -14.7%). Mientras tanto, los precios aumentaron a un ritmo más suave para los alimentos (2.6% frente a 2.7%), el alojamiento (6% frente a 6.2%), vehículos nuevos (0.7% frente a 1%), prendas de vestir (0.1% frente a 1%), productos médicos (3% frente a 4.7%) y servicios de transporte (9.5% frente a 9.7%) y continuaron disminuyendo para automóviles y camiones usados (-3.5% frente a -1.3%).

Algunos comentarios de Charlie Bilello sobre el tema del shelter:

Algunos comentarios de Charlie Bilello sobre el tema del shelter:

El IPC de la vivienda ha descendido en términos interanuales durante 10 meses consecutivos, desde un máximo del 8,2% en marzo de 2023 (el más alto desde 1982) hasta el 6,0% actual. Dado su gran desfase con respecto a los datos de alquiler en tiempo real, se espera que siga bajando, lo que debería traducirse en un descenso continuado de la inflación subyacente.

¿Por qué el IPC de la vivienda sigue siendo elevado, un 6,0%, mientras que los alquileres han bajado un 1,0% interanual? El IPC de la vivienda es un indicador rezagado que subestimó enormemente la verdadera inflación de la vivienda en 2021 y la primera mitad de 2022. Desde entonces, el IPC de la vivienda ha ido recuperando terreno, reduciendo lentamente una diferencia que finalmente se ha cerrado. Ahora muestra un aumento del 21,8% desde principios de 2020 frente a un aumento del 19,2% en los alquileres solicitados.

Además, la inflación anual básica se mantuvo estable en 3.9%, en comparación con las expectativas de que disminuiría a 3.7%. La tasa mensual subió ligeramente a 0.4%.

Aquí la general y subyacente:

Este dato provocó grandes movimientos al alza en rendimientos y dólares y a la baja en los futuros. Las probabilidades de bajadas de tipos ya no se sitúan en marzo ni mayo, se sitúan en junio.