Es una historia de dos caras en lo que respecta a la actividad empresarial de la eurozona en marzo. Mientras el dato manufacturero alcanzó un máximo de 26 meses, el sector servicios cayó a un mínimo de cuatro meses, reflejando trayectorias opuestas. En conjunto, el ritmo de expansión fue mejor que en febrero, pero aún así apenas puede considerarse un crecimiento marginal. Los nuevos negocios siguen sufriendo debido a una demanda débil, aunque al menos las condiciones laborales parecen estabilizarse ligeramente en términos generales. En cuanto a los precios, no hubo grandes cambios respecto al mes anterior.

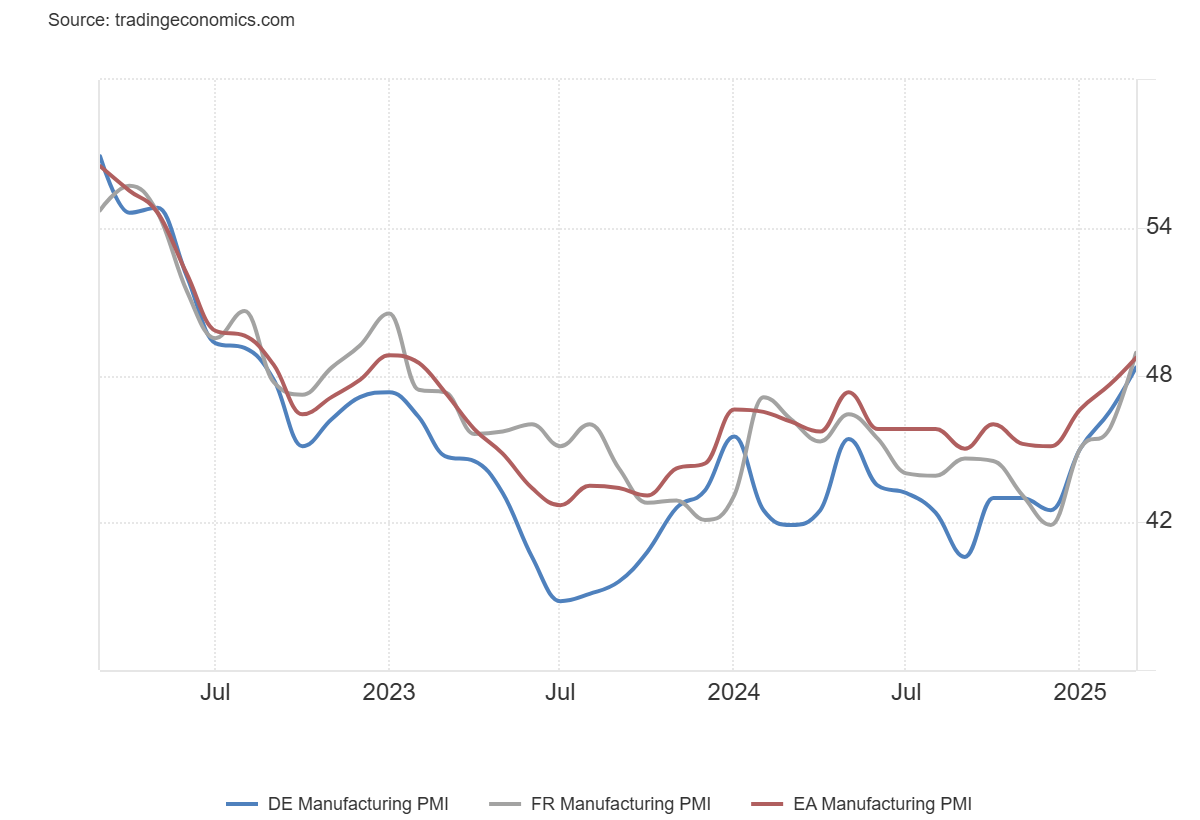

PMI Manufacturero HCOB de la Eurozona en marzo (preliminar): 48,7 (estimado 48,2; anterior 47,6)

-

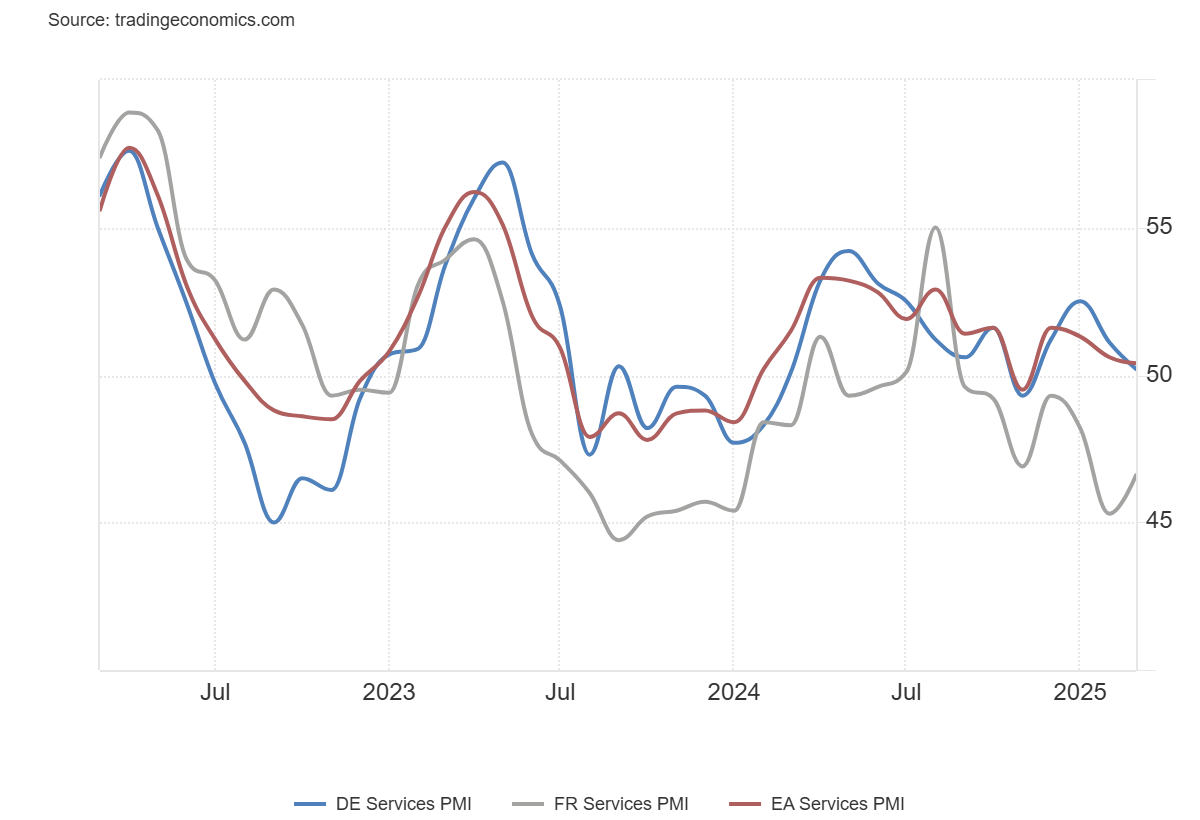

PMI de Servicios: 50,4 (estimado 51,1; anterior 50,6)

-

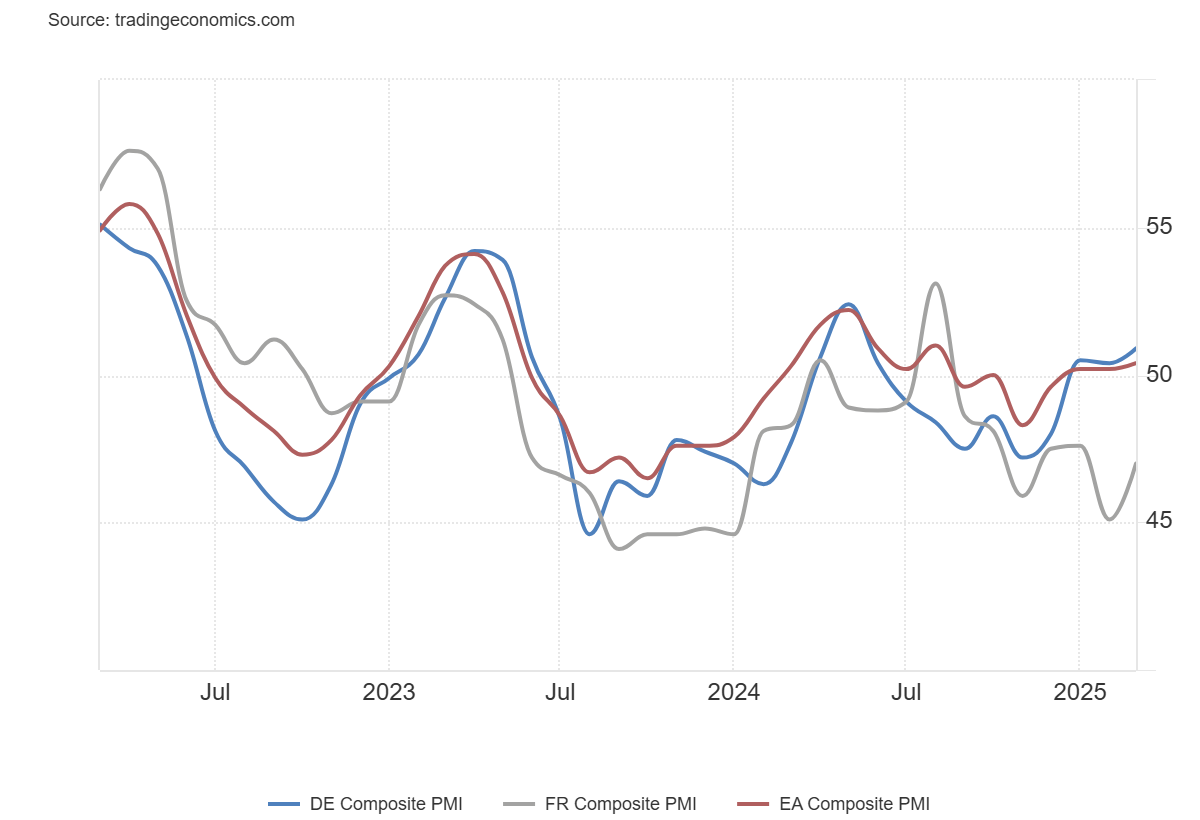

PMI Compuesto: 50,4 (estimado 50,7; anterior 50,2)

PMI Manufacturero HCOB de Alemania en marzo (preliminar): 48,3 (estimado 47,0; anterior 46,5)

-

PMI de Servicios: 50,2 (estimado 52,0; anterior 51,1)

-

PMI Compuesto: 50,9 (estimado 51,1; anterior 50,4)

PMI Manufacturero HCOB de Francia en marzo (preliminar): 48,9 (estimado 46,1; anterior 45,1)

-

PMI de Servicios: 46,6 (estimado 46,0; anterior 45,3)

-

PMI Compuesto: 47,0 (estimado 46,1; anterior 45,1)

Gráfico del dato compuesto:

Gráfico de los servicios:

Gráficos de la manufactura:

Desde HCOB señalan:

“Justo con la llegada de la primavera, podríamos estar viendo los primeros brotes verdes en la industria manufacturera. Aunque no deberíamos dejarnos llevar por un único dato, cabe destacar que los fabricantes han aumentado su producción por primera vez desde marzo de 2023. También es alentador que el índice de producción haya subido durante tres meses consecutivos. Esto va acompañado de una caída mucho más suave en los nuevos pedidos y el empleo. Algunos podrían enfriar este entusiasmo argumentando que la mejora se debe a un auge temporal de importaciones desde EE.UU. relacionado con aranceles. Sin embargo, dado el compromiso de Europa de invertir fuertemente en defensa e infraestructuras —en Alemania, un paquete fiscal histórico fue aprobado la semana pasada—, hay fundamentos para esperar una recuperación más sostenida.

“La evolución de los precios en el sector servicios, que está bajo la lupa del BCE, será bien recibida por los miembros más acomodaticios de la autoridad monetaria. Tanto los costes de los insumos como los precios de venta están subiendo a un ritmo más lento que en los últimos meses. Una menor inflación en los costes apunta a una menor presión de los salarios, que son un componente clave de los costes en este sector intensivo en mano de obra. Mientras tanto, en la industria, los aumentos de precios —tanto de venta como de compra— se mantienen moderados, en parte gracias a la caída de los costes energéticos. Aun así, el BCE sigue vigilando numerosos riesgos, como posibles represalias arancelarias de EE.UU., medidas contra productos procedentes de China y el encarecimiento de los alimentos por fenómenos climáticos extremos. Estos factores, sumados a la incertidumbre general, hacen que algunos miembros del BCE duden en recortar los tipos de forma agresiva.

“Curiosamente, Alemania superó en marzo a su principal socio comercial europeo, Francia, tanto en producción manufacturera como en actividad de servicios. Sin embargo, si ampliamos la perspectiva y miramos los últimos dos años, la industria francesa sólo ha caído alrededor de un 1% desde principios de 2023, mientras que la alemana ha descendido en torno a un 8%. En este sentido, Alemania tiene mucho terreno que recuperar.

“Las expectativas empresariales están muy por debajo de la media en el sector servicios, y en la media en el manufacturero, lo cual no sorprende dada la cantidad de retos a los que se enfrentan las empresas, desde aranceles y tensiones geopolíticas hasta la incertidumbre en política monetaria. Existe cierta posibilidad de que Europa aproveche esta coyuntura y muestre una mayor unidad en aspectos como reformas, gasto en defensa o la culminación de la unión de los mercados de capitales, por mencionar algunos. Esto podría enviar un mensaje claro de que la posición de Europa como centro clave de negocios está llamada a fortalecerse en los próximos años.”