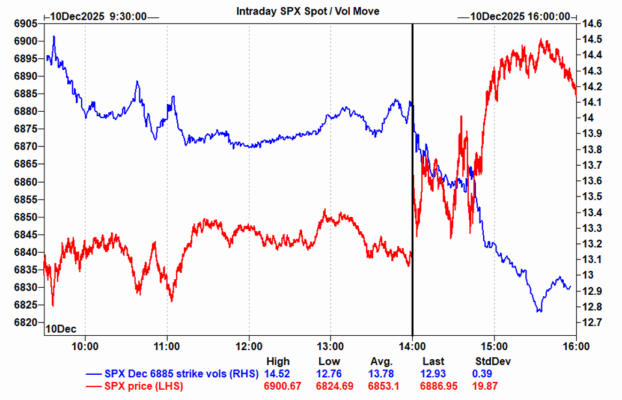

El mercado de renta variable llegó a la reunión de la Fed algo tenso. Se habían colocado coberturas de muy corto plazo, la volatilidad estaba firme y los inversores se preparaban para un tono más hawkish. En cambio, lo que recibieron fue algo más equilibrado respecto a lo esperado.

Justo a las 14:00 de ayer, en cuanto salió el comunicado, se notó cómo se desinflaba el mercado de opciones. La volatilidad de corto plazo siguió cayendo durante la tarde y el spot aguantó bien.

Fue una reacción clásica de “menos malo de lo temido”, que reajusta cómo el mercado empieza a pensar en el camino macro hacia final de año. El gráfico intradía del SPX frente a las volatilidades por strike de diciembre refleja bastante bien ese suspiro de alivio.

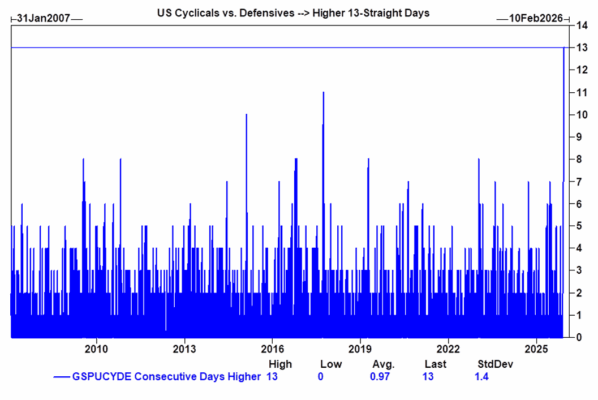

Bajo la superficie, nuestra cesta de Cíclicas vs Defensivas (GSPUCYDE Index) cerró al alza por decimotercer día consecutivo, una racha récord. No se ven movimientos así a menos que el mercado empiece a apostar por una mejora en las perspectivas de crecimiento.

La rotación lleva gestándose varias semanas, pero en los últimos días se ha vuelto mucho más evidente a medida que los inversores se sienten más cómodos volviendo a asumir riesgo procíclico.

La siguiente pregunta siempre es: ¿qué ha significado esto históricamente para el S&P?

Cuando analizamos todos los periodos desde 2007 en los que las acciones cíclicas superaron a las defensivas durante rachas largas (8 subidas consecutivas o más), las rentabilidades del S&P a 3–9 meses son casi siempre positivas —y a menudo muy fuertes—.

Es una de las señales más limpias que tenemos de que el mercado empieza a anticipar mejores condiciones macro antes de que los datos lo reflejen por completo.

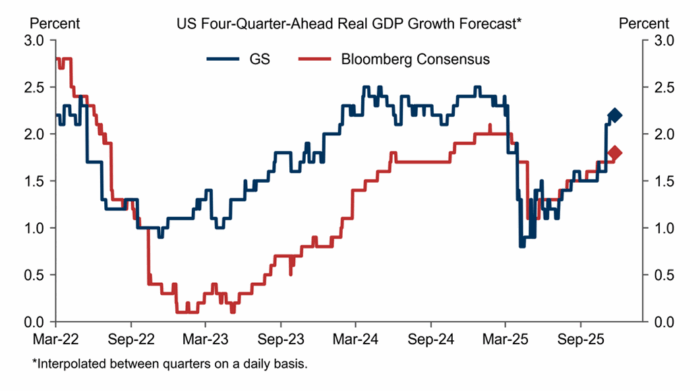

A pesar de todo el ruido generado por el cierre del gobierno, el panorama subyacente de crecimiento muestra una mejora. Nuestra previsión de Goldman Sachs a cuatro trimestres vista ha ido subiendo y ahora se sitúa por encima del consenso.

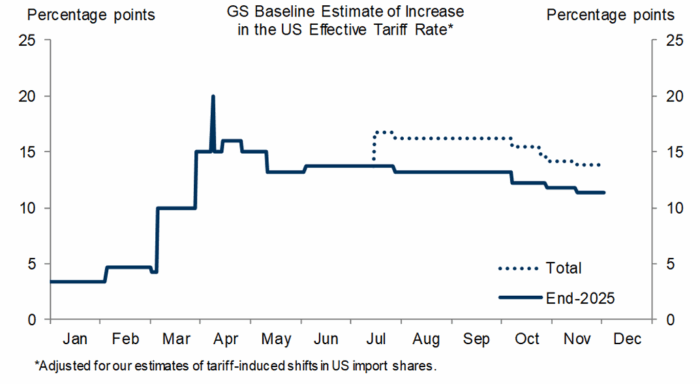

Hace unos meses, los aranceles parecían un lastre importante para 2025. Desde entonces, el impacto esperado se ha reducido de forma significativa. No ha desaparecido, pero está muy lejos de ser tan pesado como parecía al principio.

Eso es importante: se elimina una preocupación mayor justo en el momento en que el crecimiento está intentando reacelerarse.

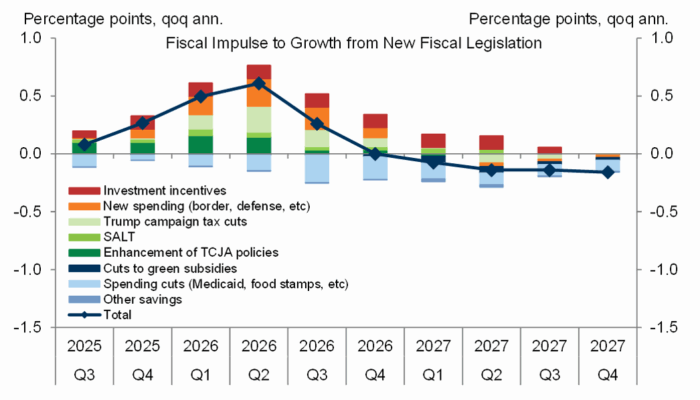

Además de esto, el apoyo fiscal empieza a tomar fuerza. Cuando juntas los distintos componentes —recortes de impuestos, incentivos a la inversión y nuevo gasto—, el impulso fiscal se vuelve claramente positivo de cara al próximo año.

Esto da un empujón a la economía justo en un momento en el que la confianza y la inversión corrían el riesgo de estancarse.

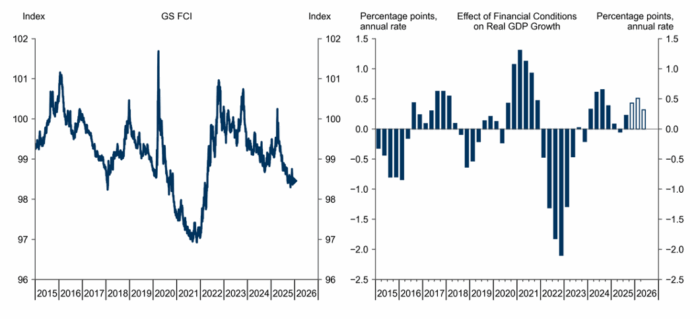

Nuestro Índice de Condiciones Financieras de Goldman Sachs (FCI) también muestra que las condiciones se están relajando. En general, cuando las condiciones financieras se suavizan de esta manera, se produce un impulso positivo al crecimiento con cierto retraso.

Esta es otra razón por la que la rotación hacia valores cíclicos se mantiene y no es simplemente un movimiento puntual.

Puedes ver todo esto reflejado en los flujos del desk. Estamos viendo más demanda de exposición cíclica, y en las últimas sesiones la actividad ha repuntado especialmente en Financieras, apoyada por la conferencia del sector esta semana. En las conversaciones, el mensaje de los equipos directivos fue consistente y positivo:

-

el crédito muestra mejor tono,

-

la actividad en mercados de capitales está mejorando,

-

el consumo se mantiene estable,

-

los pipelines de M&A se están reconstruyendo,

-

y la innovación en IA/producto se empieza a traducir en impulso empresarial real.

Había cierta tensión a principios de semana, pero tras la Fed gran parte de esa inquietud se disipó y se vio a más inversores dispuestos a aumentar exposición procíclica.

Ahora tenemos un escenario macro en el que:

-

el crecimiento mejora,

-

la inflación sigue moderándose,

-

el impacto negativo de los aranceles se está diluyendo,

-

los incentivos fiscales empiezan a hacer efecto,

-

las condiciones financieras se relajan,

-

y la rotación cíclica refleja una mejora subyacente.

Para los mercados en general, seguimos prefiriendo call spreads sobre el S&P: la volatilidad se ha reajustado a la baja y el skew está mucho más limpio. La gamma larga de los dealers mantiene el mercado ordenado y, con condiciones financieras más laxas, el camino de menor resistencia sigue siendo al alza.

Dentro de renta variable, mantendríamos posiciones largas en:

-

Financieras

-

Industriales

-

Consumo selectivo

La combinación de mayor crecimiento, crédito más fácil y un entorno de M&A más favorable juega a su favor. El tono de la conferencia de Financieras esta semana solo reforzó esta visión.

En el ámbito de la IA, la caída de Oracle anoche (ingresos por debajo de lo esperado y mayor CapEx en IA/cloud) metió algo de ruido en los futuros, pero el mensaje encaja con nuestro marco general:

-

la inversión en IA sigue siendo muy fuerte,

-

y las empresas siguen aumentando CapEx para atender la demanda.

Esto es consistente con lo que vemos en nuestras cestas de adopción y productividad de IA (GSXUPROD), donde los beneficiados son las compañías que usan IA para recortar costes y expandir márgenes.

En cuanto a coberturas, la volatilidad vuelve a estar lo suficientemente barata como para añadir protección a la baja sin pagar un sobreprecio. Mejor añadir hedges cuando el mercado está relajado, no estresado.

En conjunto, el panorama es más claro que hace apenas dos semanas: una Fed menos hawkish, un crecimiento más firme, un menor impacto negativo de los aranceles, apoyo fiscal y unas condiciones financieras más laxas. Y todo ello empieza a reflejarse en el tono de los clientes y en su posicionamiento.