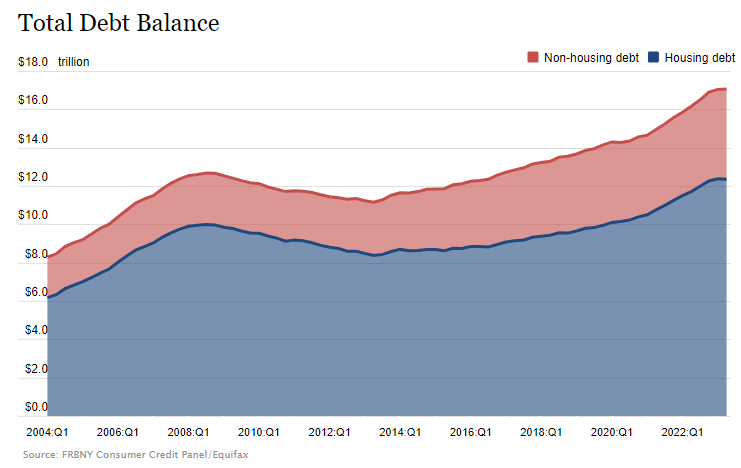

La deuda total de los hogares aumentó en $ 16 mil millones para llegar a $ 17,06 billones en el segundo trimestre de 2023, según el último Informe trimestral sobre deuda y crédito de los hogares. Los saldos de tarjetas de crédito experimentaron un fuerte crecimiento, aumentando en $ 45 mil millones a un máximo de serie de $ 1,03 billones. Otros saldos, que incluyen tarjetas de crédito minoristas y otros préstamos de consumo, y préstamos para automóviles aumentaron en $ 15 mil millones y $ 20 mil millones, respectivamente. Los saldos de préstamos estudiantiles cayeron $ 35 mil millones para llegar a $ 1,57 billones, mientras que los saldos de hipotecas se mantuvieron prácticamente sin cambios en $ 12,01 billones.

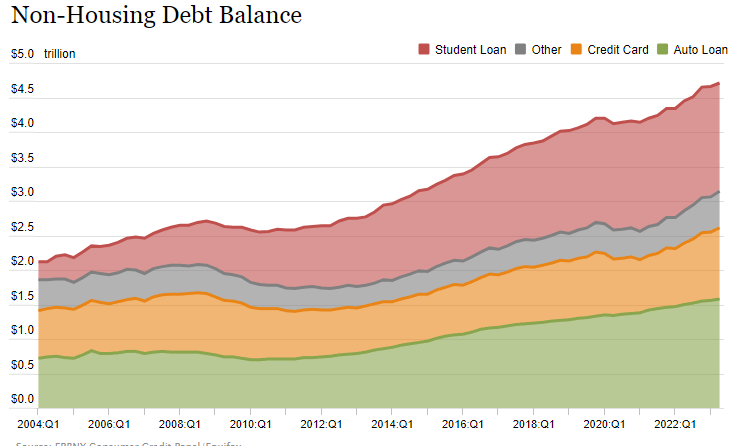

Los saldos de hipotecas que se muestran en los informes de crédito al consumo se mantuvieron prácticamente sin cambios con respecto al trimestre anterior, durante el segundo trimestre de 2023 y se ubicaron en $ 12,01 billones a fines de junio. Los saldos de las líneas de crédito con garantía hipotecaria (HELOC, por sus siglas en inglés) también se mantuvieron esencialmente estables; el saldo pendiente de HELOC asciende a $ 340 mil millones. Los saldos de las tarjetas de crédito aumentaron en $45 mil millones, un aumento trimestral del 4,6 %, y ahora ascienden a $1,03 billones. Los saldos de préstamos para automóviles aumentaron en $ 20 mil millones, continuando la trayectoria ascendente que ha estado vigente desde 2011. Otros saldos, que incluyen tarjetas minoristas y otros préstamos de consumo, aumentaron en $ 15 mil millones. Los saldos de préstamos estudiantiles se redujeron en $ 35 mil millones. Los saldos de préstamos estudiantiles ahora ascienden a 1,57 billones de dólares. En total, los saldos no relacionados con la vivienda aumentaron en $ 45 mil millones.

Los saldos de las tarjetas de crédito aumentaron en $45 mil millones, un aumento trimestral del 4,6 %, y ahora ascienden a $1,03 billones. Los saldos de préstamos para automóviles aumentaron en $ 20 mil millones, continuando la trayectoria ascendente que ha estado vigente desde 2011. Otros saldos, que incluyen tarjetas minoristas y otros préstamos de consumo, aumentaron en $ 15 mil millones. Los saldos de préstamos estudiantiles se redujeron en $ 35 mil millones. Los saldos de préstamos estudiantiles ahora ascienden a 1,57 billones de dólares. En total, los saldos no relacionados con la vivienda aumentaron en $ 45 mil millones.

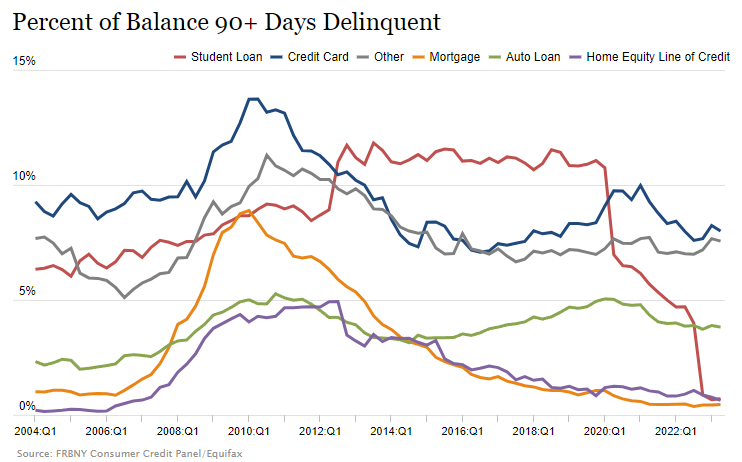

Las tasas de morosidad agregadas se mantuvieron prácticamente estables en el segundo trimestre de 2023 y se mantuvieron bajas, después de disminuir drásticamente durante el comienzo de la pandemia. A junio, el 2,7 % de la deuda pendiente se encontraba en alguna etapa de morosidad, 2 puntos porcentuales menos que el último trimestre de 2019, justo antes de que la pandemia de COVID-19 azotara Estados Unidos.

Fuente: Fed de NY

Por Diego Puertas