En primer lugar, Hartnett plantea la posibilidad de un cambio en la tendencia de los rendimientos de los bonos del Tesoro de EE. UU. y cómo esto podría tener importantes implicaciones financieras y económicas, incluyendo la posible pérdida significativa de valor para los inversores que mantienen estos bonos. También destaca la ambigüedad de la situación y cómo podría ser interpretada de diferentes maneras.

Si el rendimiento de los bonos del Tesoro de EE. UU. a 30 años llega al 5%, entonces la pérdida acumulativa por mantener bonos del Tesoro de EE.UU. sería del 50% en 3 años

Fijesé el siguiente gráfico… El rendimiento de los bonos del Tesoro estadounidense a 30 años es el más alto desde 2010. Superior al 4.7%. Sigue ampliando la ruptura de abril de 2022 de la tendencia bajista iniciada en la década de 1980

Después, Hartnett, salta a Japón, y advierte sobre la posibilidad de un cambio en la situación económica y financiera en Japón, con la posibilidad de que un yen japonés más fuerte y cambios en la política del Banco de Japón tengan repercusiones en los mercados financieros globales.

“Se plantea la posibilidad de un cambio en la política del Banco de Japón en los próximos 3-4 meses. Esto incluiría un alejamiento de las tasas de interés cercanas a cero y la reducción de un programa de flexibilización cuantitativa masiva de 1 billón de dólares implementado en los últimos 12 meses”.

Antes de pasar con los 15 grandes gráficos, también deja el típico comentario: “Vende el último aumento”

“Probablemente, las 520 subidas de tasas de interés de bancos centrales en los últimos 24 meses no han terminado de ‘romper cosas’… mantente bajista/defensivo y vende el último aumento”

15 grandes gráficos

1. El gran cambio

Década de 2020: el contexto de inversión está cambiando de un exceso monetario a un exceso fiscal, de capital a trabajo, de globalización a proteccionismo, de democracia a autocracia, de cambio climático a cero emisiones netas, de liquidez excesiva en Wall Street a inflación excesiva en Main Street

Asignación de activos: 25% en efectivo, 25% en materias primas, 25% en bonos y 25% en acciones, una ‘cartera permanente’ para superar a una cartera 60/40. Los activos reales superan a los activos financieros, vendemos dólares estadounidenses y activos deflacionarios como bonos de grado de inversión y acciones tecnológicas/growth monopolísticas ante la próxima recesión, compramos activos inflacionarios como materias primas, bienes raíces y cíclicos de valor a medida que comienza la recesión.

2. El cambio más grande

El cambio más significativo es simplemente que las tasas de interés globales ya no se encuentran en mínimos de 5000 años… esto significa el fin de los retornos anormalmente altos en bonos y acciones.

Las tasas de rendimiento en Estados Unidos y el Reino Unido han aumentado desde cero hasta el 5% en los últimos años, pero el 5% es simplemente el rendimiento promedio de los últimos 250 años.

3. El virus

La pandemia global de COVID-19 y la invasión rusa de Ucrania aceleraron las tendencias seculares de la década de 2020, siendo la más evidente la tendencia de desglobalización a través de políticas económicas para proteger industrias estratégicas y cadenas de suministro mediante la reubicación local (por ejemplo, la Ley IRA y Chips).

La imagen muestra cuán dramáticamente un confinamiento económico puede reducir la contaminación; el crecimiento económico significa que la costosa transición hacia el ‘cero neto’ continúa (entre $4.0 y $4.5 billones al año en inversión en energía limpia hasta 2050, según la AIE/FMI)… más gasto e intervención gubernamental.

4. La guerra

La guerra entre Rusia y Ucrania, en el contexto de la OTAN, es el conflicto militar número 487 en Europa en los últimos 2000 años.

La guerra es costosa y tiende a generar inflación.

Este conflicto ha llevado a políticas de protección de los electorados de Estados Unidos y la Unión Europea a través de descuentos en la energía y impuestos extraordinarios, así como a un aumento acelerado en el gasto en defensa (el gasto militar de Estados Unidos se acerca a 1 billón de dólares al año) y a una reversión de la globalización mediante sanciones, embargos y proteccionismo para asegurar el suministro de energía y alimentos.”

5. Gran liquidez

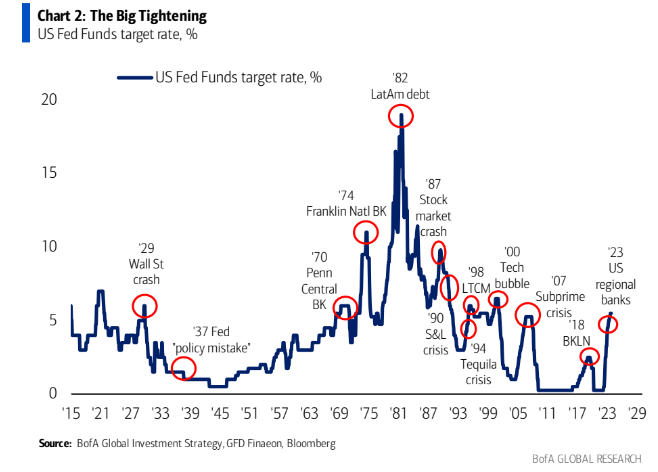

La política revolucionaria de los bancos centrales en los últimos 15 años… 1343 recortes de tasas, $23 billones de compras de activos desde la crisis financiera global (incluyendo $11 billones durante la pandemia de COVID-19) llevaron el balance de la Reserva Federal a un histórico 38% del PIB en 2022 (ahora 31%).

La supernova de liquidez de los bancos centrales causó una gran inflación de los precios de los activos, una transferencia de riqueza de los baby boomers a los millennials y, en los últimos años, subsidió el gasto masivo del gobierno en Estados Unidos, el Reino Unido y Europa.

Ahora, los bancos centrales están reduciendo la liquidez global… disminuyendo en $4.6 billones desde febrero de 2022; los inversores optimistas argumentan acertadamente que todavía existe una ‘excesiva liquidez’ y casi todos los inversores creen que el próximo evento económico/financiero negativo será recibido con otro episodio de pánico de la Fed/banco central.

6. Gran gobierno

“El exceso fiscal es un tema importante de la década de 2020… los rendimientos de los activos son fuertes si el déficit y la deuda se resuelven mediante un sólido crecimiento económico, pero débiles si se resuelven a través de la inflación y la vigilancia de los bonos que obliga a la responsabilidad fiscal del gobierno de Estados Unidos y Europa (al menos hasta que la Reserva Federal rescate al Tesoro a través de YCC).

El déficit del gobierno de Estados Unidos representa el 9% del PIB en el tercer trimestre de 2023, el gasto gubernamental es del 44% del PIB y sigue aumentando, el presupuesto propuesto por Biden para 2024 ($6.9 billones) habría convertido al gobierno federal de Estados Unidos en la tercera economía más grande del mundo en términos de PIB.

7. Gran auge

La combinación de excesos monetarios y fiscales entre 2020 y 2023, junto con nuevas tendencias seculares inflacionarias (relocalización) y la expectativa de un rescate electoral… es la razón por la cual el PIB nominal de Estados Unidos ha crecido un 40% desde el punto más bajo causado por la COVID en el segundo trimestre de 2020, siendo la expansión más rápida desde 1949-52… y también por qué la política monetaria más estricta ha sido relativamente ineficaz hasta ahora para controlar la inflación y frenar el crecimiento.

8. Gran colapso

Los bonos del Tesoro de Estados Unidos están en camino de experimentar su tercer año consecutivo de pérdidas históricas (-4% en 2023, -17% en 2022, -4% en 2021)… algo que nunca había sucedido en la historia de la república de Estados Unidos.

Un aterrizaje forzoso debería convertir a los bonos a largo plazo en la ‘mejor inversión’ más probable de 2024… siempre es mejor poseer la ‘humillación’.

Pero los inversores en bonos necesitan datos sobre un aterrizaje forzoso y una acción de precios alcista… la primera señal de datos de recesión debería incitar a una agitación política en busca de un pánico fiscal (por ejemplo, llamados para un ingreso básico universal para abordar el desempleo atribuido a la inteligencia artificial) y las tasas de los bonos no caen como se esperaba…

El riesgo es que vuelvan los temores a la degradación del dólar, provocando una reversión en las ganancias del dólar estadounidense.

9. Gran rotación: larga 25/25/25/25, corta 60/40

En el siglo pasado: bonos del Tesoro al 4%, rendimientos del Tesoro al 5%, relación precio/beneficio (PE) de 14 veces.

En este siglo: bonos del Tesoro al 1.5%, rendimientos del Tesoro al 3%, relación precio/beneficio (PE) de 19 veces. En 2023: bonos del Tesoro al 5%, rendimientos del Tesoro del 4-5%, relación precio/beneficio (PE) de 19 veces.

ecimos que efectivo, materias primas y activos reales superarán a los activos financieros como bonos y acciones en la década de 2020.

10. Mi gran y amplio rango de negociación de acciones

En los últimos 100 años, el rendimiento promedio del S&P 500 ha sido del 8% (incluso fue del 8% en la década de 1970, durante la stagflación, aunque los retornos en términos reales fueron negativos). Si el múltiplo de equidad del siglo XXI de 19 veces todavía es correcto, entonces las acciones estarían bien; pero si las nuevas tendencias seculares significan que el múltiplo de equidad del siglo XX de 14 veces es más apropiado (lo cual creemos), entonces los rendimientos de las acciones serán decepcionantes. Hay que destacar la magnífica bifurcación entre la relación precio/beneficio actual de 30 veces para las 7 principales acciones tecnológicas y de 16 veces para el resto del mercado.

La burbuja de la inteligencia artificial, las acciones como refugio contra la inflación para personas de ingresos más bajos, y las acciones que anticipan la política de control de rendimiento (YCC, por sus siglas en inglés) son todos catalizadores para nuevos máximos. Sin embargo, es más probable que tasas de interés del 3-5% e inflación en los próximos 3-5 años mantengan al índice SPX en un rango de 3,600 a 4,800 puntos.

11. Grandes burbujas

La inteligencia artificial (IA) es la próxima gran interrupción tecnológica, y junto con China, podría ser un contrapeso deflacionario a la tendencia inflacionaria si se permite que la IA cree desempleo, ya que es la única forma en que la productividad aumenta.

En 2023, la mayor interrupción de la IA se encuentra en el mercado de valores, donde las siete grandes tecnológicas monopolios/oligopolios (los ‘Magnificent 7’) representan $3.6 billones de las ganancias totales de capitalización de mercado del S&P 500 de $3.8 billones en lo que va del año (excluyendo a los ‘Magnificent 7’, el S&P 500 sube solo un 1% en el año).

Por ahora, la IA es una ‘burbuja incipiente’, pero es importante tener en cuenta que con niveles de deuda mucho más bajos que hoy en día, tasas de interés reales del 4% hicieron estallar la burbuja de Internet en 2000, tasas de interés reales del 3% hicieron estallar la burbuja hipotecaria subprime, y las criptomonedas se desplomaron con el aumento de los rendimientos reales de -100 puntos básicos a 150 puntos básicos. Ahora, los rendimientos reales de los bonos del Tesoro de EE. UU. a 10 años superan el 2%. Somos vendedores de tecnología monopolística.

12. Gran populismo: Main St larga, Wall St corta

El valor de los activos financieros (Wall Street) en relación con el valor de la economía (Main Street) aumentó de 4.5 veces a 6.5 veces en los últimos 15 años, pero desde entonces ha bajado a 5.6 veces, aunque sigue estando por encima del promedio de 3-4 veces entre 1950 y 1999.

En la década de 2020, se observan políticas de redistribución, regulación y relocalización para revertir la desigualdad de riqueza, aumentando el valor del trabajo en relación con el capital. Es importante destacar que Biden es el primer presidente en unirse a una línea de piquetes de sindicatos. La recomendación es comprar lo que compra Main Street.

13. Grandes aumentos de precios: inflación a largo plazo, deflación a corto plazo

Los rendimientos anuales en la década de 2010 fueron del 10% en activos deflacionarios (bonos, tecnología…) y del 6% en activos inflacionarios (efectivo, materias primas, valor…). Hasta ahora en la década de 2020, hemos visto un 5% de deflación frente a un 4% de inflación.

Vendemos el dólar estadounidense y activos deflacionarios como bonos de grado de inversión y acciones tecnológicas de crecimiento monopolístico a medida que se avecina la recesión, y compramos activos inflacionarios como materias primas, bienes raíces y cíclicos de valor a medida que comienza la recesión.

14. Gran escasez: Posición larga en activos reales, posición corta en activos financieros.

Los activos reales son escasos, baratos (en relación con los activos financieros, cerca de mínimos de casi 100 años), poco poseídos y sirven como protección contra la inflación, lo que permite diversificar carteras.

Todos los activos reales individuales tienen una correlación positiva con la inflación desde 1950.

Diamantes, tierras de cultivo en Estados Unidos y oro tienen la correlación más alta con el cambio en el precio y la tasa de inflación del IPC en Estados Unidos. El efectivo es el activo financiero más correlacionado positivamente con la inflación, mientras que las grandes y pequeñas capitalizaciones tienen correlaciones positivas, y los bonos tienen correlaciones negativas con la inflación.

15. Gran cambio: Largo Resto del Mundo (Resto de Países), corto Estados Unidos

Las acciones estadounidenses están en máximos de 70 años en comparación con las acciones globales, por lo que no es de extrañar que la ‘excepcionalidad estadounidense’ sea tan consensuada. Las mejores coberturas para la ‘excepcionalidad’ que se convierte en ‘degradación’ son activos reales, oro, TIPS (Títulos del Tesoro Protegidos contra la Inflación), acciones de pequeña capitalización de valor y mercados emergentes.

Por Diego Puertas

Fuente: Hartnett, BofA