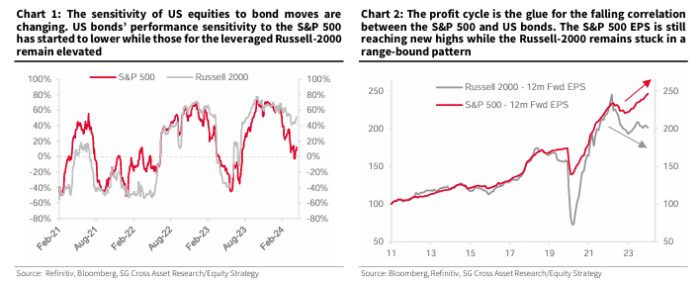

Los beneficios del S&P 500 son el pegamento del ciclo actual, y los beneficios están alcanzando nuevos máximos.

2024 debería considerarse un año inflacionario, no estancionario, ya que los datos líderes sugieren que el crecimiento del EPS se acelerará aún más este año. Nuestra opinión sobre las últimas cifras del IPC más altas de lo esperado es que 2022 = estanflación; 2023 = desinflación; y 2024 = inflación (beneficios en aumento).

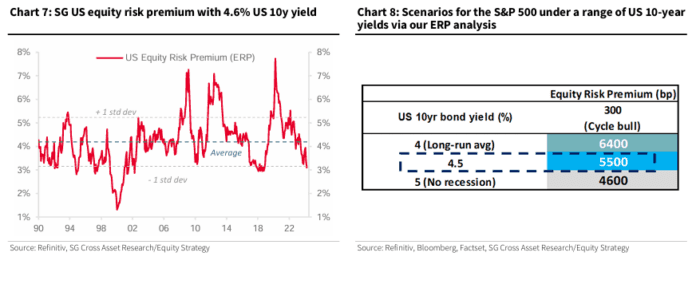

El aumento de los rendimientos de los bonos estadounidenses puede ser un problema para el S&P 500, sin embargo, creemos que la meseta prolongada de las tasas de la Fed debería mantener un tope en los rendimientos. El mercado puede intentar reflejar un aumento de las tasas de la Fed, pero si la historia sirve de guía, se debe tener en cuenta que la Fed no ha subido las tasas después de una larga pausa en los últimos 50 años. Si un escenario de sin aterrizaje llevara a los rendimientos de los bonos del Tesoro de EE. UU. a mantenerse sosteniblemente por encima del 5%, el S&P 500 podría experimentar una corrección del 8% – pero este no es nuestro caso base y los rendimientos actuales continúan sugiriendo nuestro objetivo del S&P 500 de 5500 para fin de año (gráfico 8).

En cualquier caso, para los inversores en acciones, nos mantenemos fieles a nuestra preferencia comercial de larga data por el S&P 500 (SPX) rico en efectivo sobre el Russell 2000 (RTY) apalancado – ver gráficos de portada.

Más sorpresas en la próxima temporada de EPS.

La amplitud de la proporción de revisión del EPS es positiva al entrar en la temporada de ganancias actual, lo que suele ser una buena señal en términos de ver un mayor porcentaje de sorpresas positivas. Nuestro análisis del EPS por partes sugiere que tanto las acciones del Nasdaq-100 (NDX) como el S&P 500 ex-NDX deberían ver un crecimiento positivo del EPS en el segundo trimestre de 2024. Nuestros ‘Señales del sector’ favorecen a Tecnología, Servicios de Comunicación, Finanzas y Materiales durante la próxima temporada de informes.

Señales de Punto de Giro de SG.

Las últimas actualizaciones muestran lo siguiente. 1) el Indicador del Ciclo Global de SG sigue sugiriendo que seguimos en la fase de ‘auge’, es decir, la mayoría de los países están viendo tendencias en los indicadores líderes mejorando. 2) El Indicador Compuesto de Consumo de SG se ha consolidado ya que la confianza del consumidor se ha mantenido estable mientras que los precios de las viviendas siguen proporcionando un impulso positivo. 3) El Indicador de Momentum Cruzado de Activos de SG (XMOMO) – nuestro indicador táctico que captura las tendencias internas de 11 clases de activos diferentes – ha dado una señal positiva durante la 12ª semana consecutiva.