PMI manufacturero Eurozona Nov P: 43,8 (est 43,5; prev 43,1)

– PMI Servicios Nov P: 48,2 (est 48,1; prev 47,8)

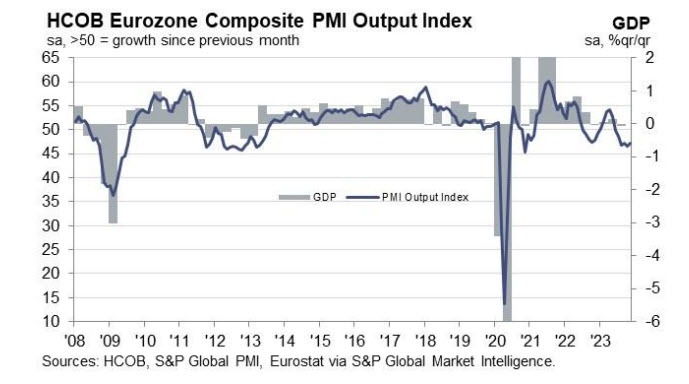

– PMI compuesto noviembre P: 47,1 (est 46,8; prev 46,5)

Hay mejoras en todos los sectores, pero la economía de la zona euro continúa contrayéndose en noviembre, aunque a un ritmo más lento. Dicho esto, las condiciones laborales disminuyeron por primera vez en casi tres años, y ese es un detalle preocupante que indica que la desaceleración económica está empezando a afectar al mercado laboral. Además de eso, la inflación en los servicios sigue siendo un problema, ya que los precios suben mientras que la inflación en la manufactura sigue en declive al menos. HCOB señala que:

“La economía de la zona euro está estancada. Durante los últimos cuatro o cinco meses, los sectores manufacturero y de servicios han experimentado un ritmo de contracción relativamente constante. Considerando los números preliminares del PMI para noviembre en nuestro modelo de ahora, indica la posibilidad de un segundo trimestre consecutivo de contracción del PIB. Esto se alinearía con el criterio comúnmente aceptado para una recesión técnica.

“Esto ciertamente no es lo que le gusta ver al BCE. A pesar de la debilidad económica imperante, los proveedores de servicios continúan avanzando con aumentos de precios más rápidos en noviembre, impulsados por el aumento asombrosamente rápido e incluso acelerado de los costos de insumos. Este último se puede atribuir en su mayoría a aumentos por encima del promedio en los salarios, que desempeñan un papel importante en el sector de servicios.

“La debilidad económica, que inicialmente afectó los empleos de los trabajadores industriales a mediados de 2023, ahora está a punto de llegar al mercado laboral del sector de servicios. El crecimiento del empleo en este ámbito casi se ha detenido por completo. Anticipando una tendencia descendente continuada en los próximos meses, existe la posibilidad de un aumento en la tasa de desempleo, que hasta ahora ha mostrado resistencia.

“Buscando noticias positivas, la atención se centra en los nuevos pedidos. Aunque continúan contrayéndose a un ritmo rápido, la última disminución fue la más suave en cuatro meses. Junto con una perspectiva ligeramente mejorada para la actividad manufacturera en los próximos 12 meses, se pueden encontrar destellos de esperanza brillando en el horizonte para el próximo año.

“Las dos principales economías de la zona euro se encuentran bajo una considerable debilidad, con una ligera ventaja a favor de Alemania en noviembre. Se observan signos de mejora a medida que el índice compuesto en Alemania aumentó, en contraste con una tendencia debilitante en Francia. Sin embargo, Alemania enfrenta desafíos para cumplir con las inversiones públicas, siguiendo la insistencia del tribunal constitucional en cumplir con la frenada de la deuda, lo que podría relegar a Alemania al asiento trasero en 2024”.

PMI manufacturero alemán Nov P: 42,3 (est 41,2; prev 40,8)

– PMI servicios noviembre P: 48,7 (est 48,5; prev 48,2)

– PMI compuesto noviembre P: 47,1 (est 46,3; prev 45,9)

El euro está aumentando ligeramente a medida que la economía alemana muestra signos de perspectivas mejoradas en noviembre. La recesión manufacturera no está empeorando mucho más y hay señales de recuperación, lo cual es muy bien recibido también por el BCE. En general, se espera que la economía se contraiga a un ritmo más lento este mes, posponiendo cualquier llamada seria de recesión. HCOB señala que:

“La Navidad se acerca y también lo hace cierta esperanza para la economía alemana. A pesar de permanecer en territorio de recesión, la tasa de desaceleración se ha reducido notablemente. Es particularmente alentador el sólido aumento en casi todos los subíndices. Este repunte colectivo alimenta nuestra creciente confianza de que un retorno al territorio de crecimiento es una perspectiva plausible, que podría materializarse en la primera mitad del próximo año.

“Los números de PMI de noviembre validan nuestra evaluación de que Alemania se encuentra actualmente en recesión, comenzando desde el tercer trimestre. Pero la recesión puede ser menos profunda de lo esperado. Alimentar las cifras actuales del PMI en nuestro modelo Nowcast revela una disminución del 0.7% en el PIB de octubre a diciembre en comparación con el tercer trimestre. Esto es una mejora desde la proyección anterior de -0.9%.

“En la manufactura, hay un rayo de esperanza ya que la disminución de los nuevos pedidos se está desacelerando. Esto es respaldado tanto por los pedidos nacionales como por los externos. Además, hay una notable desaceleración en la reducción de las existencias de compras, junto con recortes más pequeños en las nuevas compras.

“La desaceleración del sector de servicios parece estar tomando una trayectoria más suave. En noviembre, la disminución de la actividad ha mostrado signos de atenuación, y la disminución de nuevos negocios es notablemente menos severa que en el mes anterior. Además, se observa un cambio positivo ya que los proveedores de servicios han dejado de reducir el empleo, marcando una desviación de la tendencia a la baja observada en los dos meses anteriores.

“La inflación sigue viva y coleando, en contraste con las amplias expectativas. Los precios de entrada en el sector de servicios aumentaron rápidamente en noviembre, superando la tasa del mes anterior. Esto se ha debido principalmente a la presión al alza en los salarios. Parte de este aumento se traslada a los consumidores, ya que los precios de salida del sector de servicios siguen aumentando a una tasa inusualmente alta. Con un aumento en las actividades de huelga y algunos de los recientes acuerdos salariales que alcanzan cifras de dos dígitos, la perspectiva sugiere que la inflación es poco probable que experimente una disminución significativa en los próximos meses.”

Francia PMI manufacturero noviembre P: 42,6 (est 43,3; prev 42,8)

– PMI servicios noviembre P: 45,3 (est 45,5; prev 45,2)

– PMI compuesto noviembre P: 44,5 (est 44,9; prev 44,6)

La economía francesa sigue dando tumbos en noviembre, con una contracción general de la actividad empresarial a un ritmo bastante similar al mes anterior. El índice manufacturero cayó aún más, con la producción en el sector alcanzando su nivel más débil en 42 meses. En general, las condiciones de demanda más suaves siguen afectando a la economía francesa. HCOB señala que:

“La economía francesa está en una especie de callejón sin salida. La producción ha disminuido durante el sexto mes consecutivo, especialmente precipitada por una menor demanda en general y del extranjero. Los niveles de actividad de ambos sectores, manufacturero y de servicios, disminuyeron significativamente en noviembre. Parece que la incertidumbre geopolítica y económica desempeñó un papel importante aquí, ya que algunas empresas lo mencionaron como motivo de la falta de nuevos pedidos. Nuestro modelo de ahora, que incorpora los últimos datos del PMI, apunta a una ligera disminución en el crecimiento del PIB.

“Las empresas de servicios están luchando por salir del atolladero. Los niveles de actividad más bajos, las condiciones de financiamiento más ajustadas y una menor demanda están afectando el optimismo de las empresas. Aunque el PMI correspondiente se mantuvo por encima de 50, está muy por debajo de su promedio a largo plazo. Sin embargo, las empresas de servicios pudieron trasladar a sus clientes los mayores precios de los insumos.

“Es probable que el desempleo aumente en los próximos meses. El empleo ha disminuido por primera vez desde finales de 2020 después de una clara tendencia a la baja en los últimos meses. Los fabricantes están despidiendo trabajadores mientras que las empresas de servicios están contratando a un ritmo más lento. La tendencia a la baja en las encuestas PMI fue confirmada por los datos oficiales de empleo de INSEE, que muestran que la tasa de desempleo ha aumentado en los últimos dos trimestres.

“La amenaza de inflación sigue latente. Los últimos datos del PMI indican que los precios siguen subiendo rápidamente, sugiriendo que las estadísticas oficiales de inflación podrían mantenerse en niveles más altos de lo anticipado por más tiempo de lo previsto. Los precios de los insumos subieron nuevamente a un ritmo prácticamente igual que el mes pasado, mientras que los precios de salida vuelven a subir. El aumento en el índice de precios de salida fue impulsado por las empresas de servicios. En general, las presiones de precios de los insumos siguen siendo fuertes, y considerando la dinámica de traslado de la inflación de los insumos a los clientes, sugiere que la trayectoria ascendente de los precios de salida puede no haber concluido.”