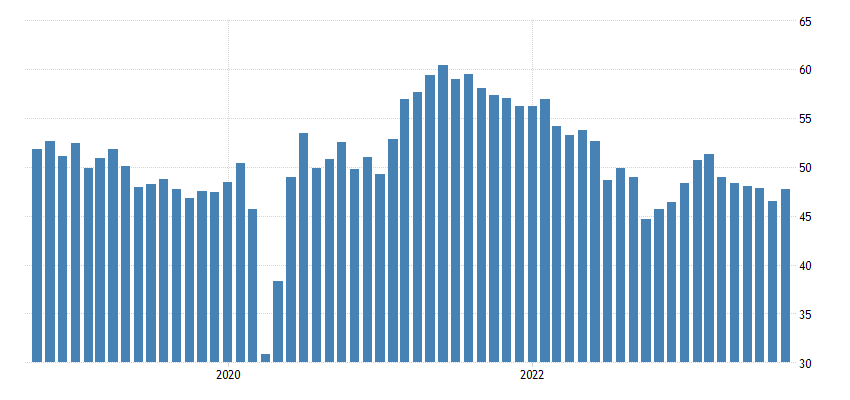

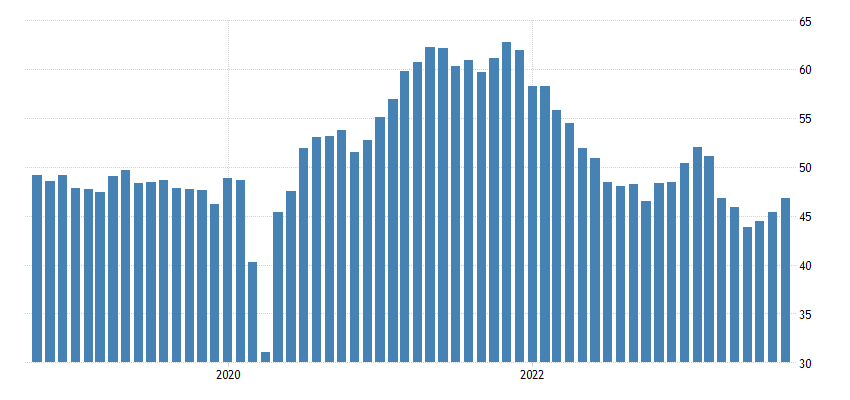

El Índice de Gestores de Compras (PMI) de manufactura final de la Eurozona en septiembre fue de 43.4, igualando la estimación preliminar de 43.4.

La lectura principal representa dos meses de caída, ya que la producción también disminuyó debido a condiciones de demanda más suaves. También hubo una disminución en el empleo, por lo que es importante tenerlo en cuenta en caso de que empiece a ganar ritmo en los próximos meses. HCOB (nombre de la entidad financiera) señala que:

“El PMI de Producción estuvo por debajo de 50 durante todo el tercer trimestre, por lo que estamos bastante seguros de que la recesión en la manufactura continuó durante este período. Probablemente no veremos que las cosas mejoren hasta el comienzo del nuevo año, pero hay razones para creer que se ha alcanzado el fondo del ciclo de almacenamiento, que es difícil de determinar. Según la encuesta PMI, las existencias de bienes comprados han estado disminuyendo desde principios de este año, pero el índice respectivo ha estado rondando alrededor de 45 durante los últimos cinco meses. Este marcó el fondo durante las desaceleraciones que ocurrieron poco antes de la llegada de la COVID-19 y en 2012, antes de volver a subir. Estamos siendo un poco cautelosos con esto, ya que seguimos viendo una disminución rápida en la compra de insumos, pero el ciclo de almacenamiento podría recuperarse pronto, listo para un repunte en la manufactura a principios del próximo año.

“Con la excepción de la gran recesión en 2008/2009, los precios de producción nunca han disminuido a un ritmo más rápido que el promedio de tres meses actual, y lo mismo ocurre con los precios de insumos, que cayeron casi tan rápido como cuando los precios del petróleo tocaron fondo a fines de los años 90 y durante la explosión de la burbuja de las punto com en 2001. Dada la rareza de las caídas de esta magnitud, es probable que veamos un rebote. Por lo tanto, podríamos ver la deflación de bienes empaquetando sus maletas antes de lo que pensábamos.

“En la carrera hacia el fondo, Francia y Alemania lideran los PMI de septiembre. Mientras tanto, España e Italia están saliendo un poco menos dañadas. Sin embargo, si se tiene en cuenta la duración de la desaceleración, considerando las cifras de producción mensuales oficiales, Italia es la peor intérprete, ya que su sector manufacturero está en recesión desde la segunda mitad de 2022. Italia es seguida por Alemania, donde comenzó una recesión en el segundo trimestre de este año. En cuanto a Francia y España, aún no podemos confirmar una recesión técnica. Dado nuestro pronóstico de que el sector manufacturero global está tocando fondo, es posible que estos países se libren de una recesión que dure más de dos trimestres”.

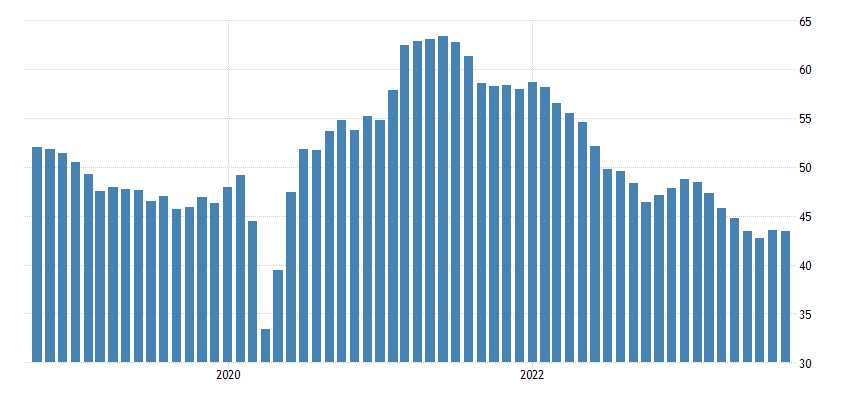

El Índice de Gestores de Compras (PMI) de manufactura final de Alemania en septiembre fue de 39.6, ligeramente inferior a la estimación preliminar de 39.8.

La manufactura alemana se mantiene más moderada hacia finales del tercer trimestre, ya que las condiciones de demanda en deterioro continúan siendo un peso. Esto llevó a la caída más pronunciada en la producción desde mayo de 2020, pero al menos los costos de los insumos siguen disminuyendo. HCOB (nombre de la entidad financiera) señala que:

“Hay señales tentativas de que se vislumbra el fondo. Sin duda, el PMI de Manufactura de HCOB de Alemania todavía señala un rápido descenso en términos de producción. Sin embargo, vemos destellos de esperanza de que el sector está comenzando a dar la vuelta. Tome, por ejemplo, los nuevos pedidos, están disminuyendo, pero se están relajando un poco. Y es una situación similar con los pedidos de exportación.

“En cuanto a los nuevos pedidos, la historia nos cuenta una historia alentadora. En fases anteriores de crecimiento débil o recesiones, el índice de nuevos pedidos permaneció en territorio contractivo durante menos de dos años. Luego, el índice subió por encima de 50, señalando un crecimiento nuevamente. Hasta la fecha, el índice de nuevos pedidos ha estado por debajo de 50 durante 18 meses. Por lo tanto, existe una buena posibilidad de que la situación de los pedidos comience a mejorar a principios del próximo año.

“Los plazos de entrega de los proveedores siguen mejorando a un ritmo bastante rápido. Esto es una señal de que la demanda aún se está deteriorando, pero también de que se han eliminado los problemas de suministro. Esto último es un requisito importante para que el crecimiento vuelva a repuntar una vez que las condiciones de la demanda lo permitan.

“Comparado con fases recesivas anteriores, el mercado laboral está siguiendo un ritmo diferente ahora. Es como si las empresas estuvieran dando pasos cautelosos en torno a los recortes de empleo. Durante las recesiones a principios de siglo, en 2008/2009 y durante la crisis de deuda de la zona euro, siempre hubo una caída abrupta en el empleo. Hoy en día, la demografía y la consiguiente escasez de mano de obra, incluso en tiempos de demanda débil, son las razones obvias por las que no estamos viendo las pérdidas de empleo de tiempos pasados. Estos factores cambian el carácter de esta recesión, que asumimos que comenzó en el tercer trimestre.

“Desglosándolo por sector, la caída en la producción es generalizada. La producción de bienes de consumo e inversión está disminuyendo a un ritmo más rápido, mientras que la disminución en la producción de bienes intermedios se está aliviando un poco. En cuanto a los empleos, el sector de bienes intermedios parece ser el más sombrío. Pero en el mundo de bienes de consumo e inversión, están manteniendo los empleos estables”.

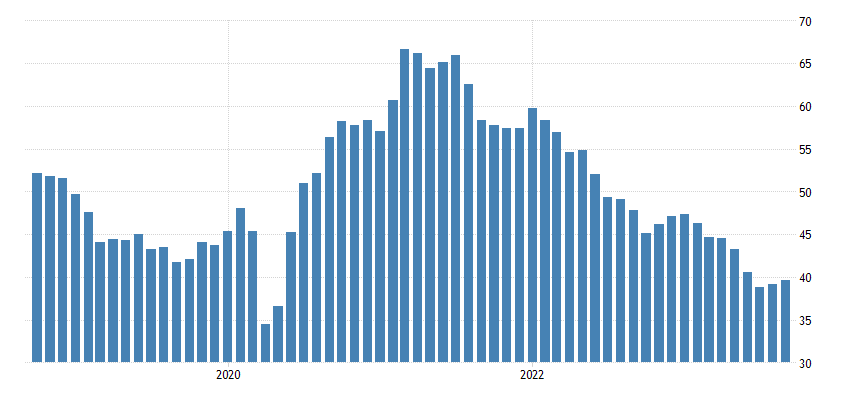

El Índice de Gestores de Compras (PMI) de manufactura final de Francia en septiembre fue de 44.2, una mejora ligera con respecto a la estimación preliminar de 43.6.

Sin embargo, a pesar de esta mejora, la producción manufacturera en Francia continuó disminuyendo rápidamente debido a las condiciones de demanda más suaves. Un punto importante es que la actividad laboral también está disminuyendo, lo que es motivo de preocupación para los meses futuros. HCOB (nombre de la entidad financiera) señala que:

“El sector manufacturero francés todavía está estancado, ya que la producción cayó por decimosexto mes consecutivo. Una débil demanda también se reflejó en una caída pronunciada y acelerada en los nuevos pedidos. La producción disminuyó en los tres segmentos: bienes de consumo, bienes intermedios y bienes de capital, con las PMI de HCOB cayendo principalmente en los dos últimos segmentos.

“Ante la disminución de los nuevos pedidos, los fabricantes están ajustando su producción para trabajar en sus órdenes de trabajo pendientes. Además, la cantidad y las existencias de compras empeoraron aún más, lo que indica que las empresas están reduciendo sus operaciones y preparándose para una contracción sostenida en la industria.

“Los precios en el sector manufacturero siguen disminuyendo. Aunque la velocidad a la que los precios caen se ha ralentizado en comparación con agosto, la menor demanda de bienes de insumo parece estar llevando a los proveedores a ser más competitivos en la fijación de precios de sus productos. Los precios de salida también disminuyeron aún más, reflejando una reducción por parte de los fabricantes.

“Como resultado, la perspectiva para los fabricantes en cuanto a la producción futura es pesimista. La principal razón para esta vista pesimista es el riesgo de una mayor disminución de los nuevos pedidos. Esto también se refleja en el cambio en el empleo. Las empresas están despidiendo trabajadores en respuesta a la disminución de la actividad, preparándose para una nueva caída. Los temores de efectos secundarios de las recesiones en otras partes de la economía, como el sector de la construcción, están empeorando la situación de los fabricantes”.

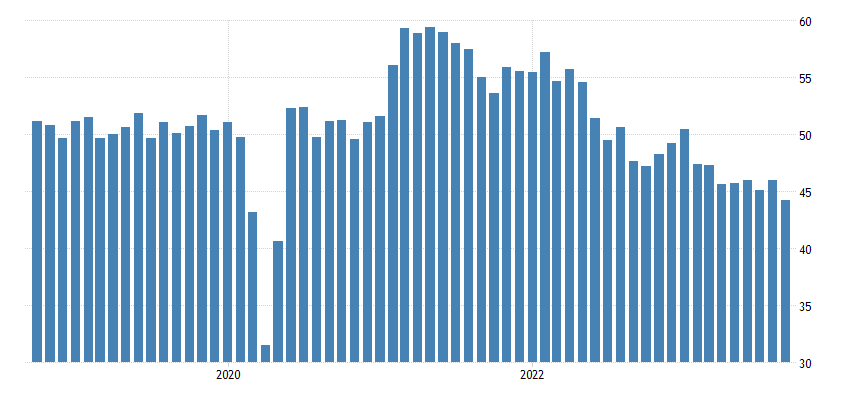

El Índice de Gestores de Compras (PMI) de manufactura de Italia en septiembre fue de 46.8, superando las expectativas que eran de 45.7.

A pesar de la mejora, el sector manufacturero de Italia continúa en recesión, aunque a un ritmo más lento. HCOB (nombre de la entidad financiera) señala que:

“La economía industrial italiana parece estar atrapada en una profunda recesión sin una salida clara. El PMI de HCOB sigue en territorio contractivo con un valor de índice de 46.8, aunque la caída se ha desacelerado en comparación con el mes anterior.

“Los subíndices no ofrecen muchas razones para el optimismo. La producción, los nuevos pedidos, la cantidad de compras y las órdenes de trabajo pendientes volvieron a disminuir. Incluso la disminución de los precios de los insumos y los tiempos de entrega más cortos de los proveedores deben interpretarse como indicadores de debilidad en la demanda.

“El único aspecto positivo en septiembre fue el aumento en el empleo en las fábricas. Sin embargo, esto puede verse más como una respuesta a la aguda escasez de trabajadores cualificados en la fuerza laboral italiana que como un presagio de recuperación. Esto se debe a que los nuevos pedidos, tanto nacionales como internacionales, están disminuyendo, e incluso las expectativas sobre la producción futura han caído muy por debajo de su promedio a largo plazo, lo que no augura bien para la perspectiva inmediata del sector manufacturero de Italia”.

El Índice de Gestores de Compras (PMI) de manufactura de España en septiembre fue de 47.7, superando las expectativas que eran de 46.5.

Esta cifra representa una mejora ya que la producción y los nuevos pedidos disminuyeron a un ritmo más lento, pero aún indica una contracción en el sector manufacturero de España hacia finales del tercer trimestre. HCOB (nombre de la entidad financiera) señala que:

“La producción del sector manufacturero español tuvo otro descenso en septiembre, pero esta vez no está cayendo tan rápidamente. Esto refleja la resistencia de las empresas, especialmente con sus principales socios de exportación -Francia, Alemania e Italia- enfrentando algunos obstáculos.

“La demanda de bienes manufacturados de España todavía se está reduciendo, pero el aumento en el índice de nuevos pedidos parece indicar que la caída en la demanda se está moderando. Los números del PMI muestran que este desarrollo está impulsado principalmente por pedidos del extranjero. En este entorno, la disminución en el trabajo pendiente apenas se ha movido. Todo esto se ajusta a nuestra percepción de que la desaceleración global en la manufactura está a punto de tocar fondo.

“Aunque la desaceleración se ha moderado en cierta medida, sigue siendo bastante generalizada. Los bienes intermedios fueron los más afectados, mientras que la producción de bienes de consumo volvió a crecer modestamente. Sin embargo, la producción de bienes de inversión sigue en territorio contractivo.

“Al incorporar las cifras frescas del PMI en nuestro modelo, nuestra estimación actualizada del PIB (Producto Interno Bruto) ofrece una imagen algo más optimista para toda la economía. Parece que la probabilidad más probable es una estancamiento general del PIB en el tercer trimestre, en contraste con la moderada caída que habíamos previsto.

“Estamos viendo otro descenso en los precios de los insumos, pero esta vez es una pendiente algo más suave. Esto parece deberse al aumento en los precios del petróleo en las últimas semanas. Para las empresas, es una buena señal que los precios de producción no se redujeron drásticamente, protegiendo sus márgenes de beneficio.”