Eurozona

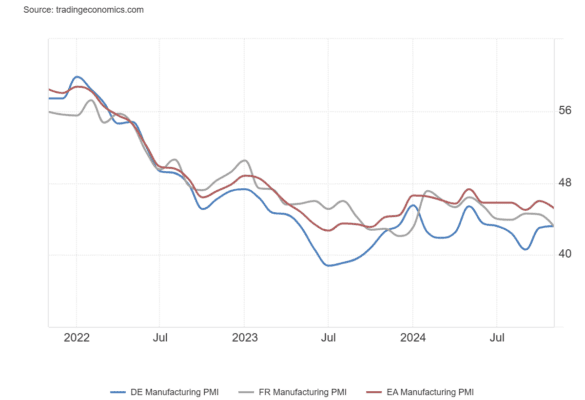

Francia HCOB PMI manufacturero nov P: 43,2 (est 44,5; prev 44,5)

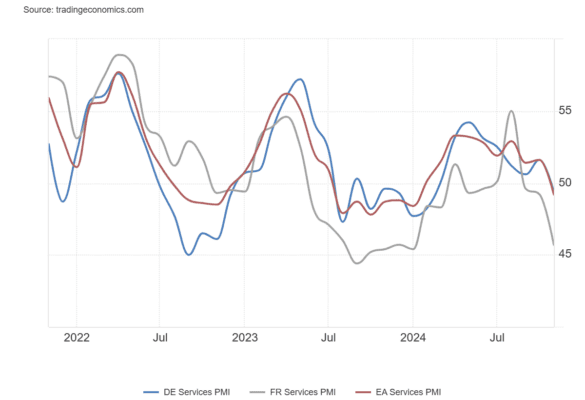

PMI Servicios: 45,7 (est 49,0; prev 49,2)

PMI compuesto: 44,8 (est 48,3; prev 48,1)

PMI manufacturero alemán HCOB Nov P: 43,2 (est 43,0; prev 43,0)

– PMI servicios: 49,4 (est 51,7; prev 51,6)

– PMI compuesto: 47,3 (est 48,7; prev 48,6)

Zona Euro HCOB PMI Manufacturero Zona Euro Nov P: 45,2 (est 46,0; prev 46,0)

– PMI Servicios: 49,2 (est 51,6; prev 51,6)

– PMI compuesto: 48,1 (est 50,0; prev 50,0)

Reino Unido

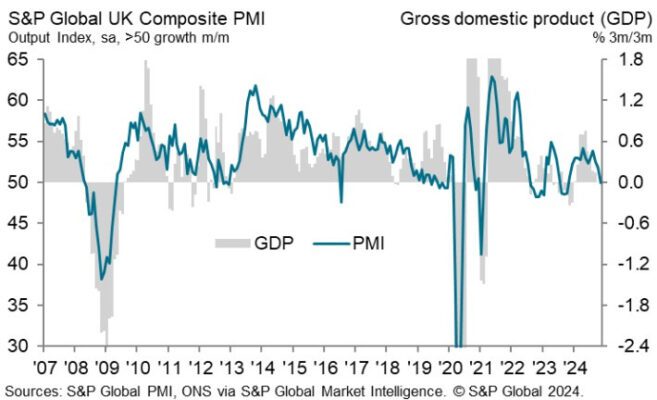

PMI manufacturero S&P Global Reino Unido Nov P: 48,6 (est 50,0; prev 49,9)

– PMI Servicios: 50,0 (est 52,0; prev 52,0)

– PMI compuesto: 49,9 (est 51,7; prev 51,8)

“El primer informe sobre la salud de la economía tras el Presupuesto ofrece una lectura desalentadora. Las empresas han reportado una caída en la producción por primera vez en algo más de un año, mientras que el empleo ha sido recortado por dos meses consecutivos. Aunque las disminuciones en la producción y la contratación son marginales, representan un marcado contraste con las robustas tasas de crecimiento vistas durante el verano y están acompañadas de una creciente preocupación por las perspectivas para el próximo año.

El optimismo empresarial ha caído drásticamente desde las elecciones generales, descendiendo aún más en noviembre hasta alcanzar su nivel más bajo desde finales de 2022. Las empresas han dado un claro ‘pulgar hacia abajo’ a las políticas anunciadas en el Presupuesto, especialmente al aumento planificado en las contribuciones al Seguro Nacional por parte de los empleadores.

El PMI de noviembre indica que la economía está entrando en un modesto declive, con el PIB cayendo a una tasa trimestral del 0.1%, pero la pérdida de confianza sugiere que lo peor está por venir, incluidos más recortes de empleo, a menos que el sentimiento mejore.

De manera alentadora, las presiones inflacionarias se han moderado aún más, con los precios de venta aumentando al ritmo más lento registrado desde la pandemia. Sin embargo, las tasas aún elevadas de crecimiento de precios y costos relacionados con los salarios en el sector servicios podrían limitar el margen para recortes de tasas por parte de los responsables de política monetaria más restrictivos.”