Alphabet, la empresa matriz de Google y YouTube, presentó resultados del primer trimestre que superaron ampliamente las expectativas del mercado, posicionándose como una de las tecnológicas más sólidas —y a su vez, una de las 7 Magníficas más infravaloradas según algunos analistas, con un posicionamiento previo de solo 6 sobre 10.

Resultados financieros destacados

-

Beneficio por acción (EPS): 2,81 USD vs. 2,01 USD esperados (Bloomberg Consensus) y 1,89 USD interanual.

-

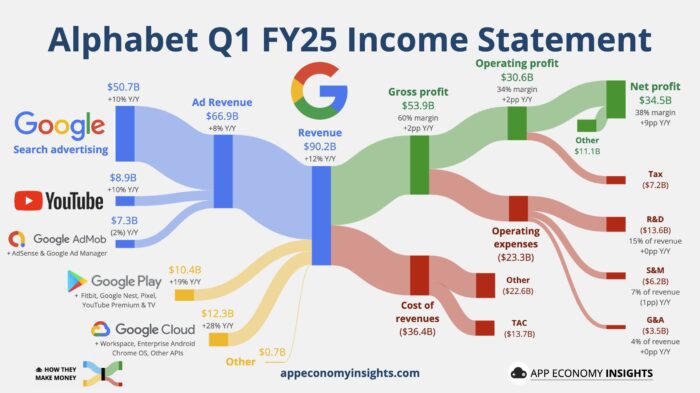

Ingresos: 90.230 millones de dólares, un 12 % más que el año anterior, superando los 89.100 millones estimados.

-

Utilidad operativa: 30.610 millones de dólares (+20 % interanual), frente a los 28.860 millones estimados.

-

Margen operativo: 34 % frente al 32 % del año anterior, superando el consenso del 32,3 %.

Desempeño por segmentos

-

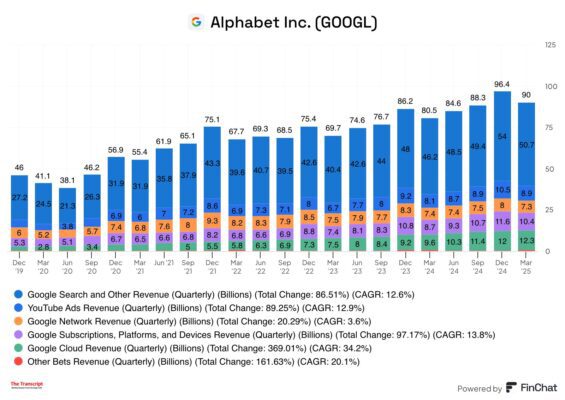

Servicios de Google: 77.260 millones USD (+9,8 % interanual), por encima de los 76.310 millones esperados.

-

Publicidad de Google: 66.890 millones USD (+8,5 %), superando los 66.390 millones estimados.

-

Búsqueda y otros: 50.700 millones USD (-6,2 % intertrimestral), por encima de los 50.300 millones estimados.

-

Publicidad en YouTube: 8.930 millones USD (+10 %), ligeramente por debajo del consenso de 8.940 millones.

-

Red de Google: 7.260 millones USD (-8,8 % intertrimestral), superando los 7.130 millones previstos.

-

Suscripciones, plataformas y dispositivos: 10.380 millones USD (-11 % intertrimestral), por encima de los 9.910 millones estimados.

-

Google Cloud: 12.260 millones USD (+28 % interanual), ligeramente por debajo de los 12.320 millones esperados.

-

Otros ingresos (Other Bets): 450 millones USD (-9,1 %), por debajo de la estimación de 473,9 millones.

Un trimestre de avances clave

Alphabet presentó un trimestre especialmente sólido gracias al crecimiento en sus líneas principales: publicidad, YouTube, suscripciones y Google Cloud. Además, Gemini 2.5, su modelo de IA más avanzado, se consolida como el eje de su innovación futura.

En este sentido, los AI Overviews —resúmenes generados por IA que aparecen en lo más alto de las búsquedas— ya cuentan con 1.500 millones de usuarios mensuales, frente a los 1.000 millones en octubre. También se superaron los 270 millones de suscripciones de pago, impulsadas principalmente por Google One y YouTube Premium.

El segmento de Google Cloud sigue ganando tracción, impulsado por la adopción de soluciones en la nube por parte de startups y empresas centradas en IA, aunque sus ingresos quedaron apenas por debajo de las previsiones.

Desafíos en el horizonte

A pesar del impulso actual, el reto de Alphabet será mantener el ritmo en ingresos por publicidad y servicios cloud, mientras sostiene una inversión masiva en inteligencia artificial. La competencia en IA generativa —especialmente con el auge de los chatbots— obliga a Google a acelerar el despliegue de nuevas funciones.

De hecho, algunas herramientas como los Resúmenes de IA han tenido un impacto desigual, ya que reducen el tráfico hacia sitios web externos, una preocupación creciente en el ecosistema digital.

Recompra millonaria y dudas sobre la sostenibilidad

Alphabet también anunció una nueva recompra de acciones por valor de 70.000 millones de dólares, igual que el año anterior. No obstante, con 75.000 millones de dólares de flujo de caja libre en los últimos 12 meses y un fuerte ritmo de inversión en infraestructura, empiezan a surgir dudas sobre si la compañía tendrá que emitir deuda en el corto o medio plazo para financiar su ambiciosa estrategia.