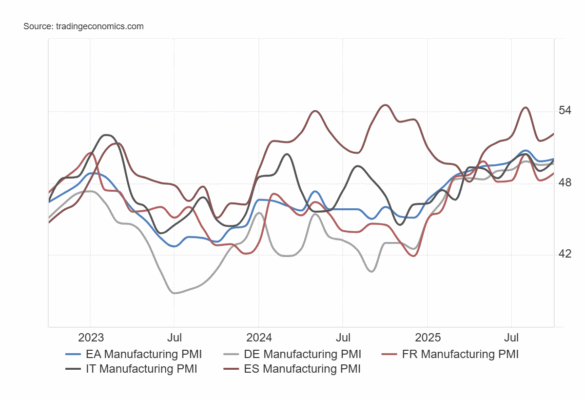

El PMI manufacturero de la zona euro aumentó a 50 puntos en octubre, frente a 49,8 puntos en septiembre de 2025.

- PMI Manufacturero HCOB de España (octubre): 52,9

(estimado: 51,9; anterior: 51,5) - PMI Manufacturero HCOB de Italia (octubre 2025): 49,9

(estimado: 49,3; previo: 49,0) - PMI Manufacturero HCOB de Francia (final, octubre 2025): 48,8

(estimado/flash: 48,3; previo: 48,2) - PMI Manufacturero HCOB de Alemania (final, octubre 2025): 49,6

(estimado/flash: 49,6; previo: 49,5)

Comentando los datos del PMI, el Dr. Cyrus de la Rubia, economista jefe de Hamburg Commercial Bank, señaló:

“En el sector manufacturero de la zona euro apenas podemos hablar de un tímido brote de recuperación económica. La producción ha aumentado durante ocho meses consecutivos, pero no hay un impulso real, ya que crece prácticamente al mismo ritmo moderado que en los meses anteriores. Mientras tanto, la demanda en la economía de la eurozona sigue contenida, con nuevos pedidos estancados en el mismo nivel que el mes anterior.

“Los recortes de empleo continuaron e incluso se aceleraron ligeramente. Esto es resultado de la debilidad de la demanda, que obliga a las empresas a reducir costes o mejorar la productividad. Las incertidumbres en las cadenas de suministro, especialmente en torno a los semiconductores básicos, podrían haber contribuido a mayores plazos de entrega y podrían lastrar la producción en sectores como el automovilístico y la ingeniería mecánica. Por esta razón, muchas empresas no tendrán prisa por contratar más personal a corto plazo.

“El estado del sector manufacturero de la eurozona puede resumirse así: frágil en Alemania, en recesión en Francia, persistentemente débil en Italia, y con un crecimiento moderado en España. La situación política tensa en Francia claramente no solo contribuye a la nueva caída de la producción allí, sino que también se refleja en una fuerte bajada del índice de producción futura. Francia está frenando la demanda de bienes industriales en otros países de la eurozona, donde figura entre los principales socios comerciales.

“El ciclo de inventarios aún no muestra señales de cambio. Las empresas siguen reduciendo existencias, tanto de bienes intermedios como de productos terminados. A corto plazo, esto puede estar relacionado con los problemas en las entregas de semiconductores. Pero la razón más importante para la reducción de inventarios es, probablemente, el simple hecho de que la demanda en el sector industrial sigue siendo débil.”

El PMI manufacturero S&P Global del Reino Unido subió a 49,7 en octubre de 2025, desde 46,2 en septiembre, ligeramente por encima de la estimación inicial de 49,6.

Este nivel marca el más alto en un año y apunta a una casi estabilización del sector, reflejando el primer aumento de la producción en 12 meses, impulsado por la liquidación de pedidos acumulados, la reposición de inventarios y la reanudación de operaciones en Jaguar Land Rover tras un ciberataque.

La producción aumentó en los sectores de bienes de consumo e intermedios, mientras que la de bienes de inversión cayó, aunque a un ritmo más lento.

Los nuevos pedidos y las exportaciones continuaron descendiendo, en medio de una débil demanda procedente de EE. UU., la UE, Asia y Oriente Medio.

Mientras tanto, el empleo cayó por duodécimo mes consecutivo, aunque de forma más moderada, ya que las empresas redujeron costes y congelaron contrataciones.

La inflación de los costes de insumos se redujo a su nivel más bajo de 2025, mientras que los precios de venta aumentaron ligeramente.

El optimismo empresarial alcanzó un máximo de ocho meses, aunque sigue por debajo de su promedio a largo plazo, debido a la incertidumbre fiscal y geopolítica.