Noticias del día

- Donald Trump puede reducir los compromisos de la OTAN y presionar a Ucrania para que negocie con Rusia para poner fin a la guerra si vuelve al poder, según personas familiarizadas con el asunto. Su postura sobre la alianza es uno de los temas que probablemente dominarán las conversaciones en la Conferencia de Seguridad anual de Múnich, una reunión de líderes, funcionarios militares y expertos en seguridad que comienza el viernes. Mientras tanto, Vladimir Putin elogió a Joe Biden como una alternativa más confiable para Rusia que Trump

- La historia sugiere que es peor aflojar la política monetaria demasiado pronto que demasiado tarde, según el miembro del Consejo de Gobierno del BCE, Joachim Nagel. “Desde la experiencia pasada, a menudo era más doloroso si bajabas las tasas de interés demasiado pronto y luego posiblemente te metías en otra fase en la que los precios subían y luego tenías que tomar contramedidas”, dijo a Bloomberg al margen de un evento en Alemania.

- Rishi Sunak se enfrenta a una doble prueba electoral que podría desencadenar una mayor división en su Partido Conservador y socavar los intentos de evitar que el Partido Laborista tome el poder en una votación en todo el Reino Unido que se espera este otoño. Perder cualquiera de las elecciones especiales en Wellingborough y Kingswood sería un gran revés, dado que los conservadores están defendiendo una mayoría significativa en ambas. Jeremy Hunt también puede frenar los planes de gasto público del Reino Unido para hacer espacio para los regalos fiscales amigables con los votantes en su presupuesto que vence el próximo mes

- Morgan Stanley planea recortar varios cientos de puestos de trabajo en su división de gestión de patrimonio, dijo una persona familiar, lo que afecta a menos del 1 % de la unidad de 40.000 personas. Cisco también planea eliminar alrededor del 5 % de su fuerza laboral después de que una desaceleración en el gasto en tecnología corporativa acabara con su crecimiento de las ventas.

Así cerró ayer

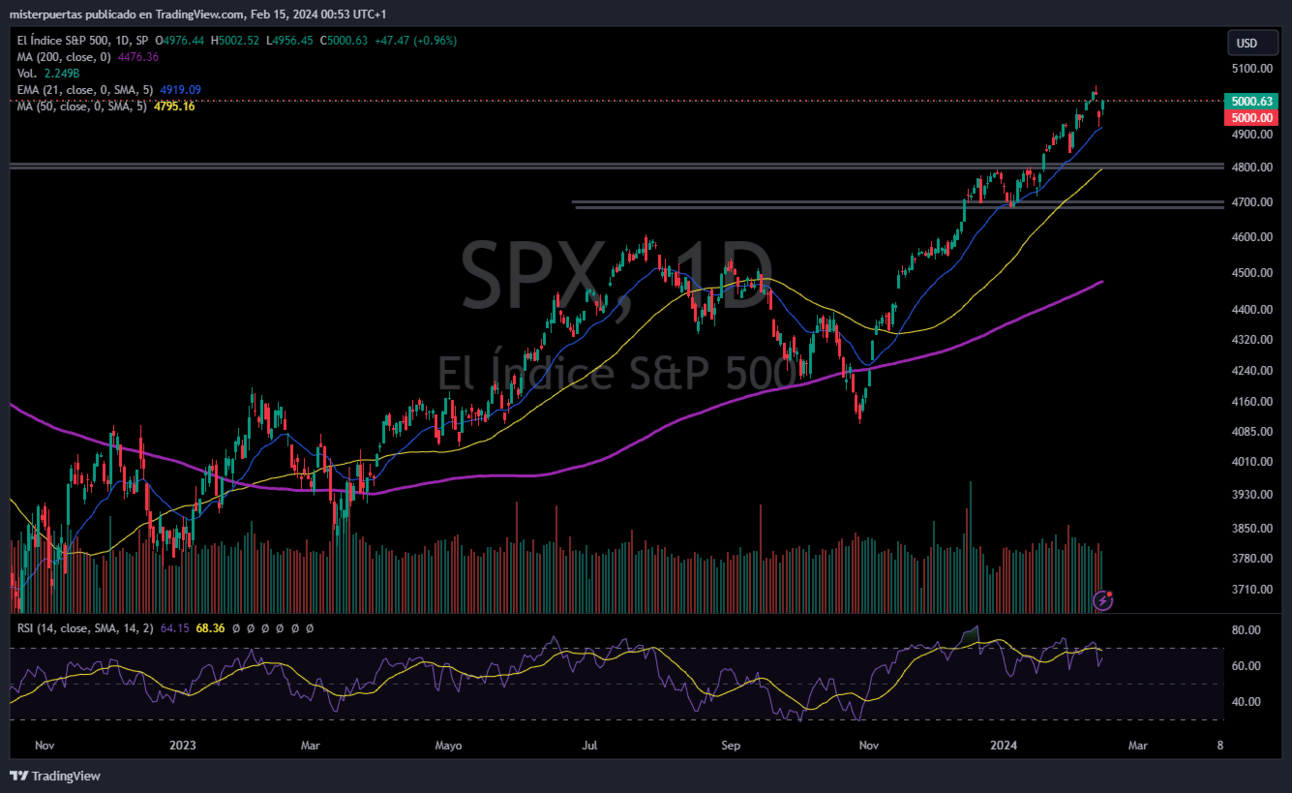

Rebota Wall Street después de la fuerte caída de ayer.

El SPX recuperó los 5000 puntos:

A medida que los 7 magníficos recuperaron terreno, aunque sólo alrededor del 30% de la caída desde los máximos del lunes…

ZeroHedge

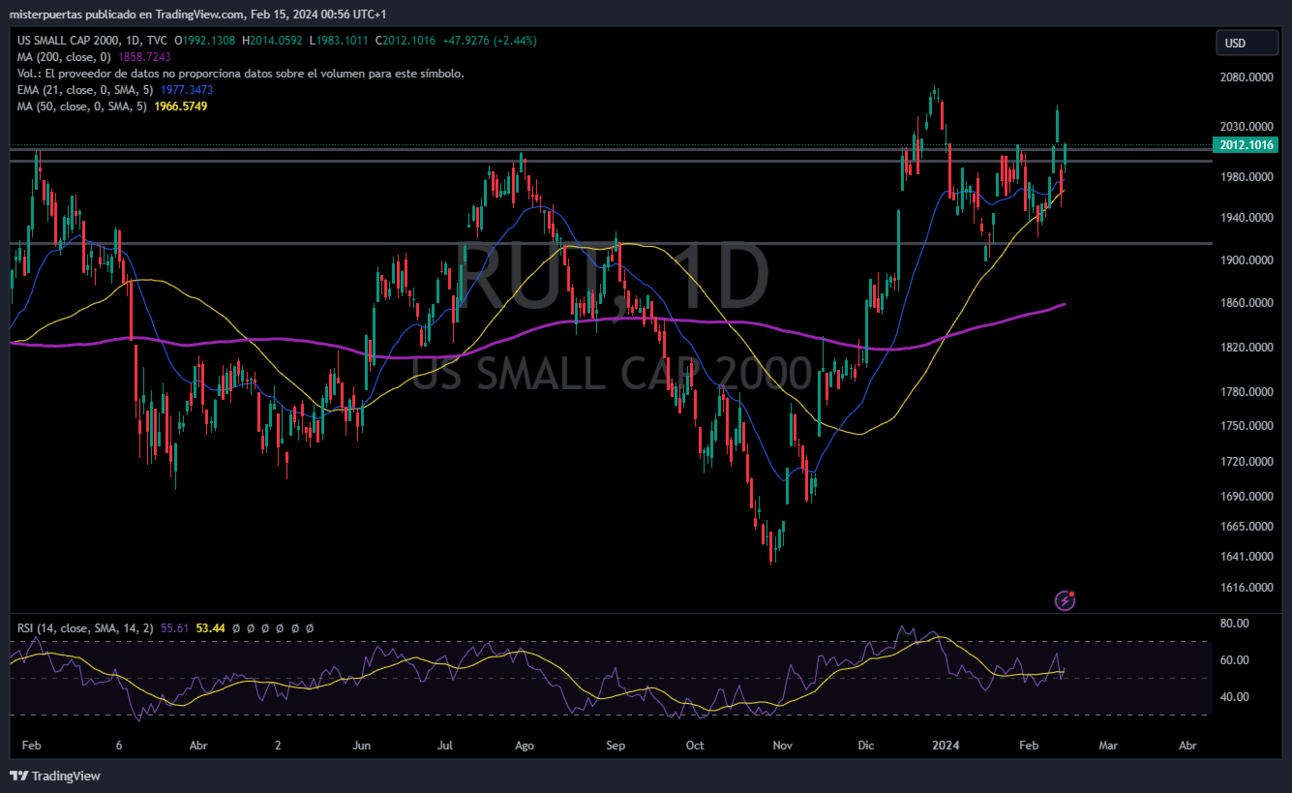

Los que recuperaron terreno fueron los valores más en corto, aproximadamente recuperaron dos tercios de lo perdido ayer.

ZeroHedge

Impulsando al Russell 2000 a superar niveles importantes:

El día fue esperado desde el inicio como un rebote después de la exagerada (o no) reacción de ayer a los datos de IPC, datos que, como hoy mismo ha confirmado un funcionario de la Fed, no son tan importantes como el PCE que se conocerá a finales de mes.

Apenas hubo más datos macro importantes, mañana el dato de ventas minoristas será importante.

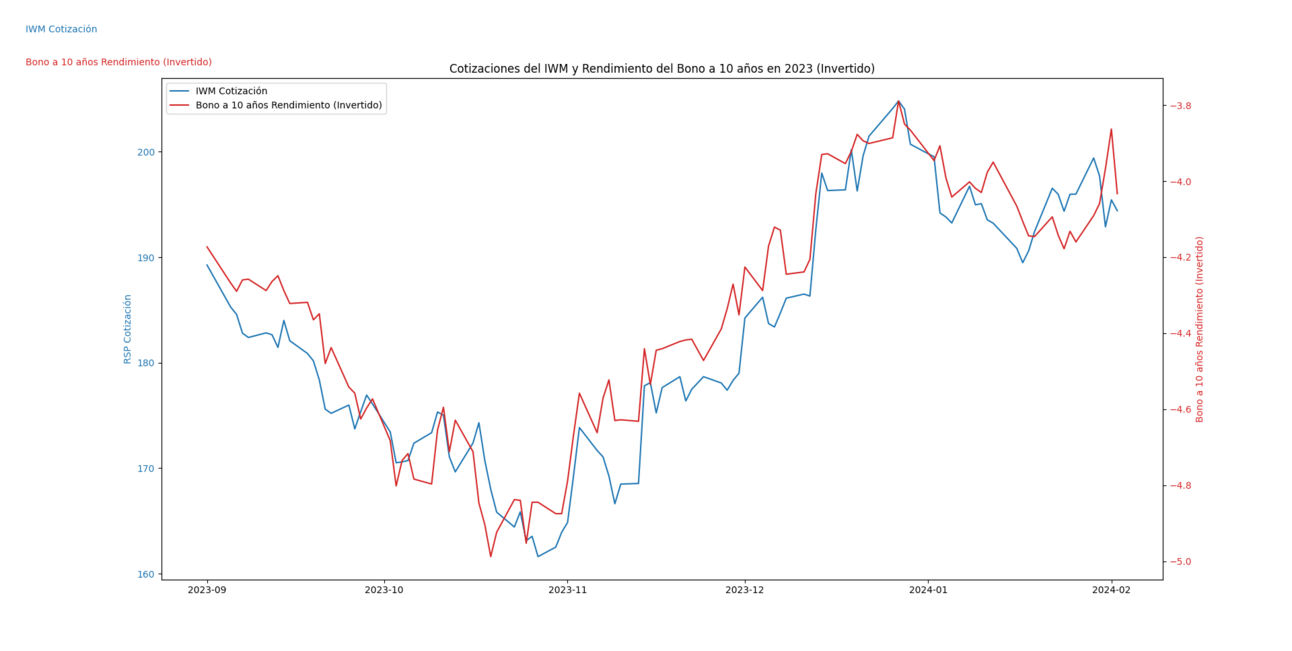

¿Puede continuar la rotación de capital desde las grandes tecnológicas hacia los pequeños valores?

Por supuesto, recuerde que son valore smuy ligados a la perspectiva de bajadasd e tipos y movimientos de los rendimientos… Si se confirma que los datos de IPC de ayer muestran un rebote puntual y no un riesgo de segunda ola, el movimiento fuerte será al contrario:

Renta fija

Los rendimientos americanos corrigieron ligeramente los excesos de ayer, pero aún se mantienen por encima de los niveles previos a la publicación del IPC y apenas hubo movimiento en las perspectivas por bajadas de tipos.

ZeroHedge

Divisas y materias primas

El dólar corrigió también ligeramente, mientras que el oro no cerró en positivo.

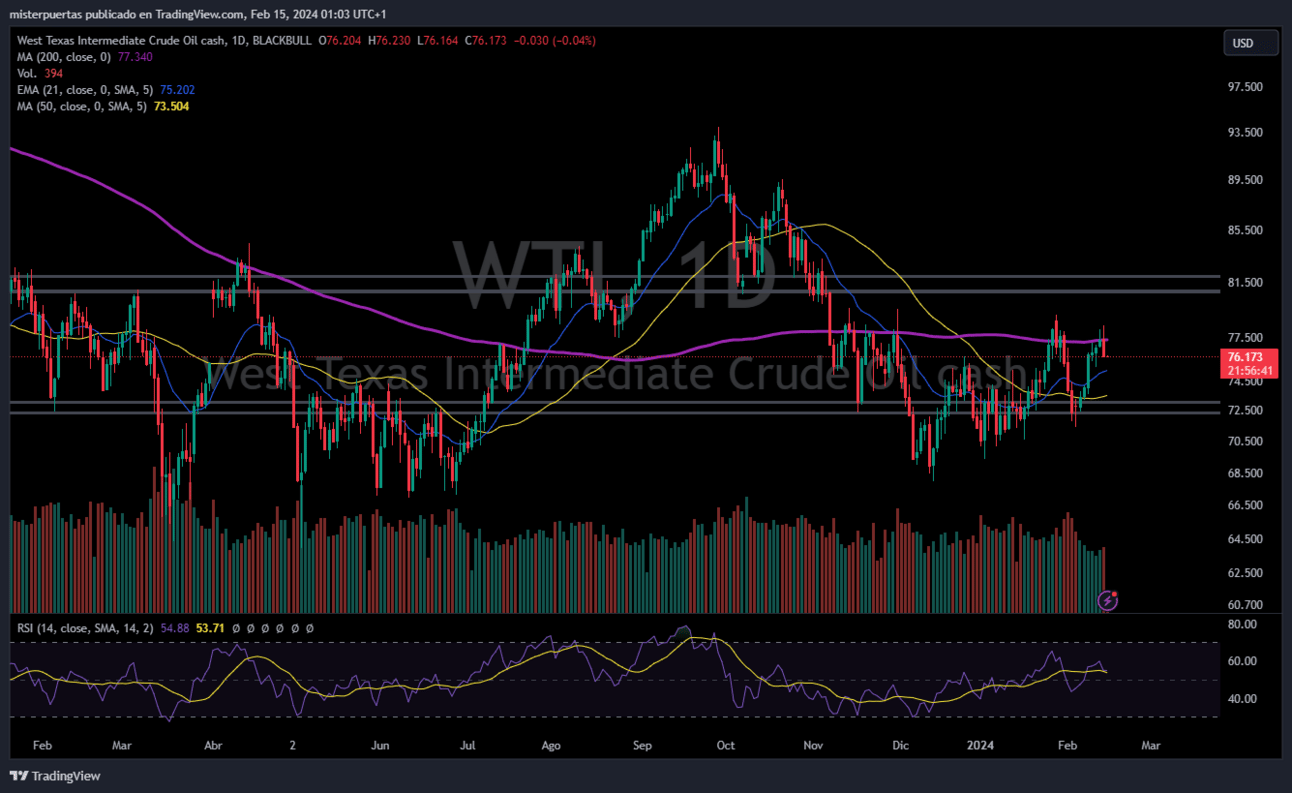

El WTI caía tras datos de inventario.

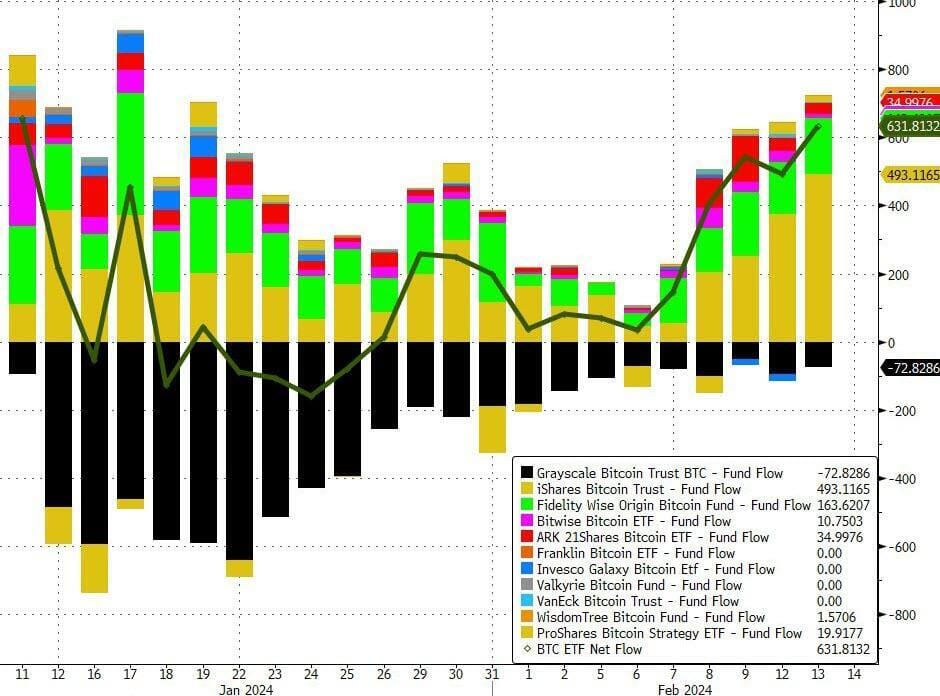

Y el Bitcoin sube otro 3.85%, impulsado por unas entradas y flujos masivos al ETF.

ZeroHedge

Eventos del día

En Eurozona

🌶️ IPC final española (jueves): Se espera que se confirme en el 3.4% de crecimiento interanual.

En Reino Unido

🌶️🌶️🌶️ PIB 4T (jueves): Se epera un dato de -0.1%.

En Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (jueves): Se espera un dato intermensual débil, incluso hay alguna estimación negativa (saldrán más detalles pronto)

Earnings