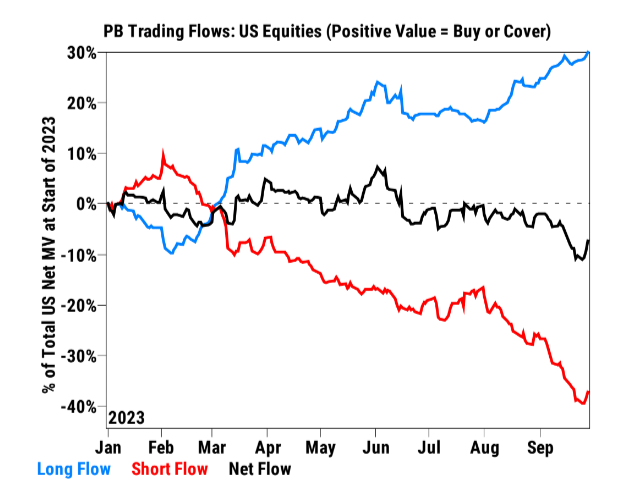

En general, las acciones estadounidenses fueron compradas netamente por primera vez en 4 semanas y experimentaron la mayor compra neta desde mediados de julio (+1.3 desviaciones estándar en comparación con el último año). Esto fue impulsado tanto por compras largas como por coberturas de posiciones cortas, con una división de aproximadamente 52% de compras largas y 48% de coberturas de cortos.

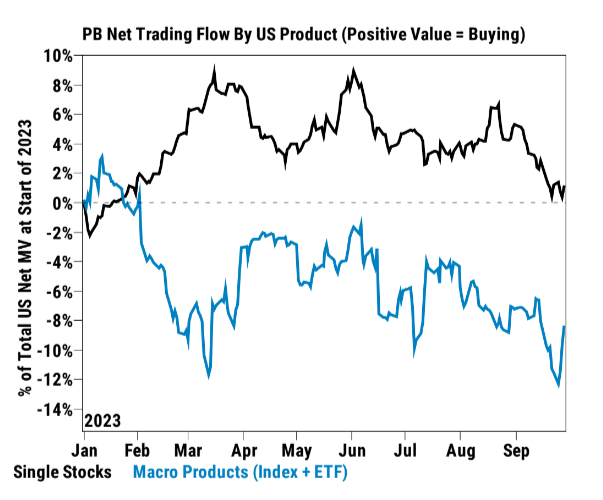

Los productos macro, que incluyen índices y ETF, representaron aproximadamente el 80% de la compra neta notional total en las acciones estadounidenses (+1.2 desviaciones estándar), impulsados por coberturas de cortos y en menor medida por compras largas, con una relación de 3 a 1.

Las acciones individuales fueron compradas de manera modesta en términos netos (+0.4 desviaciones estándar, primera compra neta en 4 semanas), impulsadas por flujos de riesgo positivo, donde las compras largas superaron a las ventas cortas en una proporción de aproximadamente 2.5 a 1.

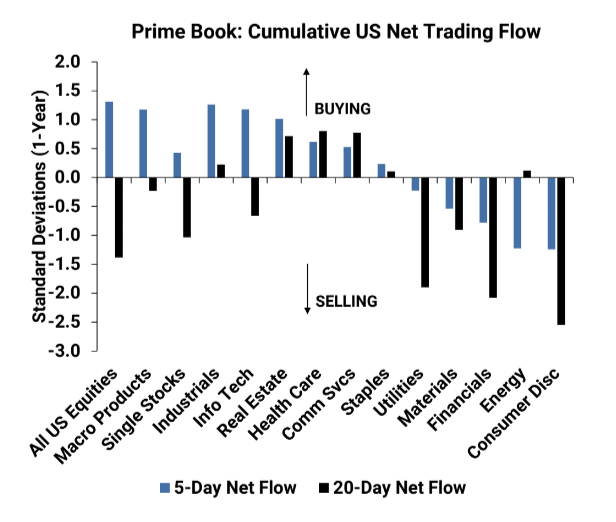

Los sectores más comprados en términos notionales durante la semana fueron Tecnología de la Información, Industriales, Cuidado de la Salud y Servicios de Comunicación, mientras que los sectores más vendidos fueron Discreción del Consumidor, Energía y Finanzas.

Los fondos de cobertura compraron netamente acciones de Tecnología de la Información de EE. UU. por primera vez en 7 semanas, liderados por coberturas de cortos en Semiconductores y Equipos de Semiconductores, así como acciones de Hardware Tecnológico.

Por otro lado, los gestores descargaron posiciones largas en Energía de EE. UU. a la velocidad más rápida en más de 6 meses.

El sector de Discreción del Consumidor fue el más vendido en términos notionales por segunda semana consecutiva (-1.2 desviaciones estándar), impulsado por ventas tanto cortas como largas (en una relación de aproximadamente 4 a 1). La proporción larga/corta del sector de Discreción del Consumidor de EE. UU. (MV) terminó la semana en 1.65, acercándose a mínimos de 5 años en el percentil 4.

Una de las observaciones importantes es que la venta en corto realizada por los fondos de cobertura (HF) como porcentaje de las ventas totales disminuyó de más del 60% a menos del 50% al final de la semana. Esto indica que los fondos de cobertura estaban vendiendo menos en corto en comparación con las ventas totales.

Desde el lunes hasta el miércoles, se observaron ventas consistentes en el sector de Consumo Discrecional tanto por parte de los fondos de cobertura como de los inversores institucionales. Los inversores institucionales fueron vendedores de Tecnología de la Información a principios de la semana, mientras que los fondos de cobertura mostraron una inclinación más hacia la compra en este espacio. Esta oferta en ambos sectores disminuyó el jueves y el viernes.

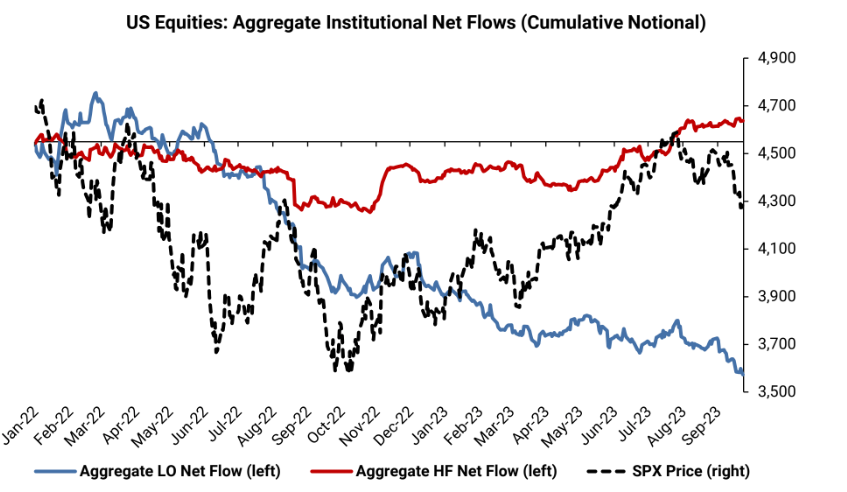

El flujo neto acumulado de los inversores institucionales continúa disminuyendo y se encuentra en niveles mínimos de 18 meses, lo que sugiere que están invirtiendo menos dinero en el mercado en general.

Los mercados del petróleo alcanzaron nuevos máximos y la curva de precios señaló una extrema estrechez, especialmente en los Estados Unidos. Específicamente, el precio del crudo WTI para los meses de noviembre y diciembre aumentó a $2.38, el nivel más alto para la diferencia entre los precios de entrega inmediata y futura en más de 1 año. Los medios de comunicación atribuyeron esto a los niveles peligrosamente bajos de inventarios en Cushing.

Dado el aumento del interés abierto agregado en futuros, es posible que se hayan producido nuevas compras tanto de contratos individuales como de spreads. Es probable que los participantes en el mercado físico también hayan participado después de una disminución significativa tanto en las posiciones largas como cortas en torno a la expiración de los contratos de octubre.

Por Diego Puertas

Fuente: Goldman Sachs, Prime Book