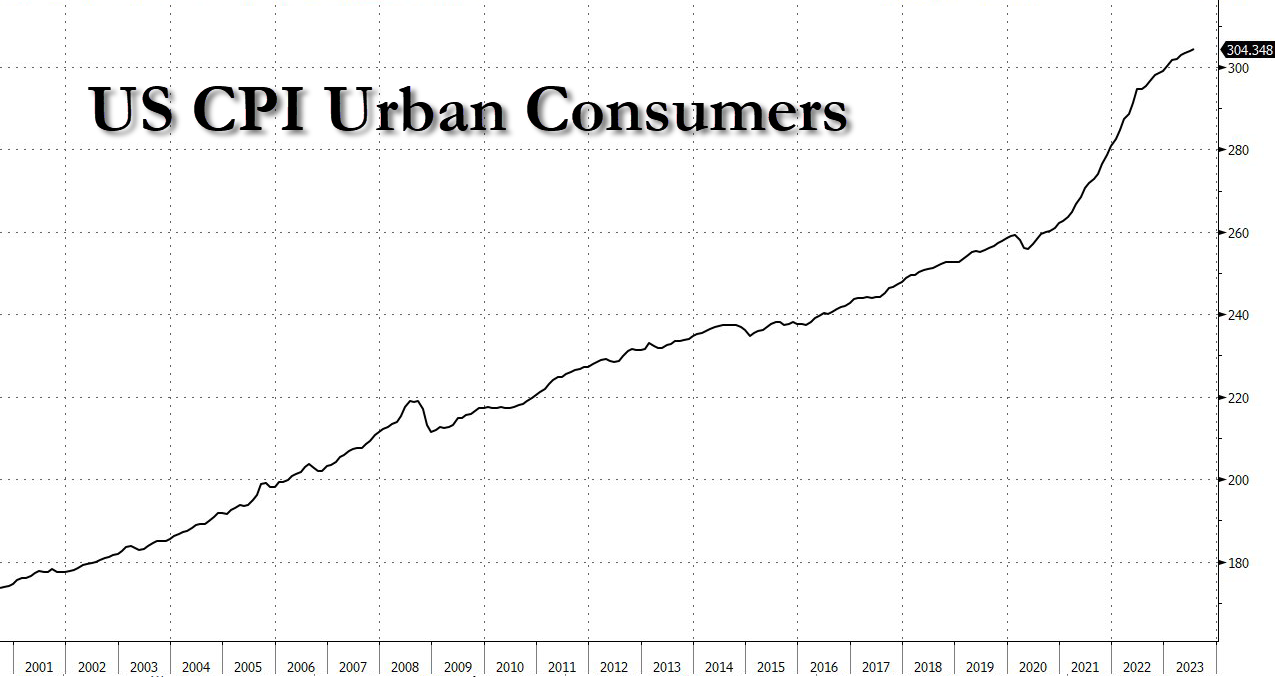

Si el consenso es correcto, el IPC general será del +0,61% frente al +0,17% anterior, su mayor aumento mensual en 14 meses (desde junio de 2022 ).

Lo que resultará en un aumento del 3,6% en la inflación anual, frente al 3,2%, y el más alto en tres meses (por supuesto, dado que la deflación no está en el horizonte, el nivel real de precios de bienes y servicios alcanzará un nuevo récord alto cada mes durante mucho tiempo).

Por el lado de la inflación subyacente, en gran medida producto de la inflación de viviendas, se mantenga relativamente calmada, situándose en el 0,2%, frente al 0,16% del mes pasado (la mayoría de los economistas esperan una cifra intermensual del IPC subyacente del 0,2% o 0,3%, con solo uno a cada lado: Avery Shenfeld, de CIBC, espera un 0,1%, mientras que Uwe Duerkop, de la Berliner Sparkasse, espera un 0,4%).

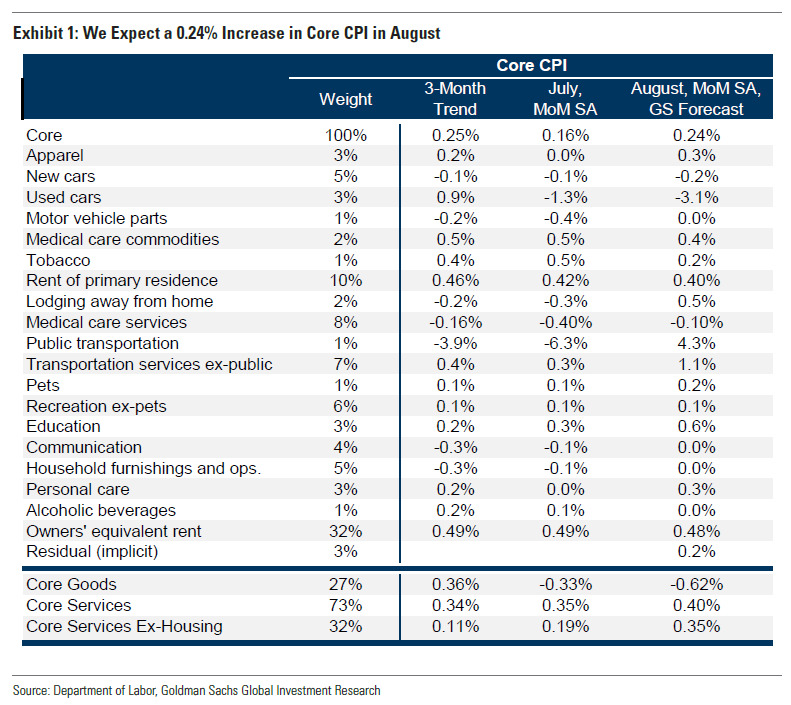

La mesa de investigación de Goldman estima un aumento superior al consenso del 0,24% en el IPC subyacente de agosto (frente al 0,2% del consenso), correspondiente a una tasa interanual del 4,30% (en línea con el consenso del 4,3%).

El banco menciona tres motivos para ello:

1. Una caída del 3,1% en los precios de los automóviles usados y una caída del 0,2% en los precios de los automóviles nuevos en agosto , lo que refleja precios más bajos en las subastas de automóviles usados y aumentos continuos en los incentivos promocionales de los concesionarios de automóviles. De cara al futuro, GS espera que la normalización de la producción de automóviles, el aumento de los inventarios y los mayores incentivos para los vehículos nuevos conduzcan a nuevas caídas en la inflación de los automóviles usados, aunque las próximas huelgas automovilísticas del UAW plantean un riesgo alcista para este benigno pronóstico.

2. La estacionalidad residual y el aumento de las tarifas aéreas (+6%) resultarán en un aumento del 4,3% en los precios del transporte público este mes. Se espera que las tarifas aéreas aumenten un 6% tras el reciente aumento de los precios del combustible para aviones (por supuesto, cualquiera que haya volado en avión en los últimos meses estará convencido del aumento de los precios de los billetes).

3. La inflación de la vivienda se mantendrá aproximadamente al ritmo actual (se prevé que los alquileres aumenten un 0,40% y el REA un 0,48%), a medida que la brecha entre los alquileres nuevos y los continuos siga cerrándose.

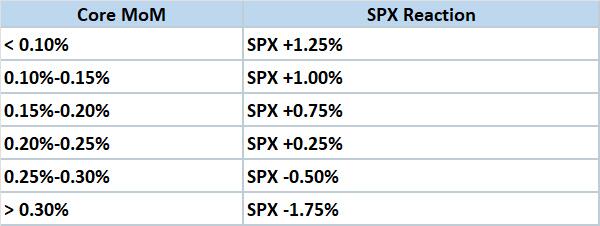

En cuanto a la función de reacción del mercado, Goldman hace la siguiente previsión:

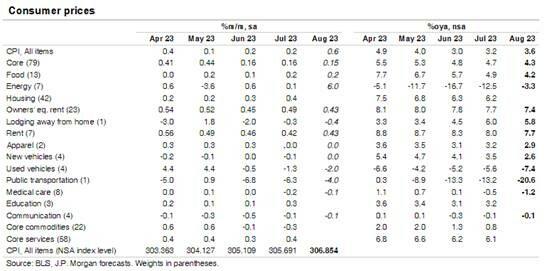

Por el lado de JPM, estiman que el índice de precios al consumidor (IPC) aumentó un 0,6% en agosto. Esta sería la mayor ganancia mensual para el titular desde junio de 2022, y esta fortaleza se debría en gran medida a un aumento esperado del 6,0% en los precios de la energía. Más allá de los precios de la energía, esperan resultados mucho más modestos, con aumentos de los precios de los alimentos y de los precios básicos relativamente moderados y similares a las cifras de crecimiento reportadas en los últimos meses. Preveen que el IPC de alimentos aumentó un 0,2% en agosto, mientras que el índice subyacente también subió un 0,2% (aunque creemos que el subyacente podría estar cerca de redondearse al 0,1%, con una estimación del 0,15% a dos decimales).

Estas son las reacciones esperadas:

- Los titulares mensuales registran cifras superiores al 0,7% . Para lograr este resultado de riesgo de cola, necesitaremos que la inflación subyacente vuelva a acelerarse, lo que va en contra del consenso. Este escenario sería el que ilustra el riesgo a la baja de un mercado laboral ajustado combinado con un consumidor estadounidense que está actuando como un “gastador apalancado”. Es de esperar que el mercado de bonos incluya en el precio un aumento total de 25 pb en noviembre y al mismo tiempo calcule una probabilidad más cercana al 50/50 de un aumento en septiembre. Probabilidad 5%; SPX pierde entre un 2% y un 2,5%.

- Entre +0,55% – 0,7% . Este resultado podría dar lugar a la narrativa de estanflación, sujeta a la información que proporcionen los componentes del IPC. Una cifra más alta de lo esperado liderada, por ejemplo, por la vivienda, que sabemos que está rezagada, sería diferente a si viéramos un aumento en los precios de los vehículos y el transporte. Esto último está impulsado por un aumento en el gasto de los consumidores que está dando lugar a mejores previsiones del PIB y lo primero podría atribuirse a las peculiaridades del IPC. El mayor riesgo es que la Reserva Federal se vea obligada a subir sus tasas hasta o durante el comienzo de una recesión. Probabilidad 27,5%; SPX pierde entre un 1% y un 1,5%.

- Impresiones a 5 puntos básicos del consenso, +0,5% . Muchos inversores esperan que junio represente la cifra interanual más baja de este año y que veamos un aumento antes de ver caídas secuenciales en prácticamente todos los meses de 2024. En agosto, esperamos ver que Headline sea más fuerte que Core dado el resurgimiento de los precios del petróleo que sumó un 15% en julio y un 2,8% en julio. Además, el índice de precios mundiales de los alimentos agrícolas y alimentarios de la ONU subió +1,3% en su última lectura. En última instancia, esta cifra no es lo suficientemente fuerte como para hacer que la Fed vuelva a reanudar su ciclo de subidas de tipos. El mercado de bonos probablemente reaccionó favorablemente a esta cifra y los rendimientos bajaron. Probabilidad 45%; SPX agrega 25 pb – 75 pb.

- Entre +0,3% – 0,45%. Este resultado representa un aumento con respecto al nivel del +0,2% del mes anterior, por lo que, si bien se espera este aumento, esta cifra no tranquilizará a los inversores con el hecho de que la inflación está curada ni que la Reserva Federal está completamente marginada. Dicho esto, este resultado elimina la posibilidad de un aumento en septiembre y debería revertir gran parte del movimiento de la reunión de noviembre, que había aumentado ~30% el 1 de septiembre a ~45% el 7 de septiembre. Esto también sería un catalizador positivo para los bonos. . Probabilidad 20%; SPX suma entre 1,25% y 1,75%.

- Imprime por debajo del 0,3%. El segundo resultado es el riesgo de cola, que posiblemente tendría más impacto dado el reducido posicionamiento alcista. En el caso más extremo, la inflación cae intermensualmente a pesar del aumento de los precios de las materias primas, lo que significaría que la inflación subyacente fue significativamente más débil de lo esperado. Si viéramos una impresión lo suficientemente baja aquí, se podría ver que la cifra anualizada de 3 meses se ubicaría por debajo del 2% (Título) por segundo mes consecutivo y el Core se ubicaría en o por debajo del 3% por segundo mes consecutivo. Esto podría llevar al consenso del mercado de bonos a pensar que el ciclo de alzas está completo, que la inflación está curada y que la próxima discusión es sobre el momento de los recortes de tasas. Probabilidad 2,5%; SPX añade entre un 2% y un 3%.

Por Diego Puertas

Fuentes: ZeroHedge, Goldman Sachs y JPMorgan