El viernes 16 de mayo de 2025 Moody’s Ratings bajó la calificación crediticia de EEUU a AA1, en lugar de AAA.

El recorte de un nivel llega más de un año después de que Moody’s cambiara su perspectiva sobre la calificación de Estados Unidos a “vigilancia negativa”.

Normalmente, una vez puesto en vigilancia, se suele ejecutar una acción de calificación en los siguientes 12 a 18 meses.

Recordemos que Fitch Ratings ya rebajó la calificación de EE.UU. en agosto de 2023 en un escalón, hasta AA+, citando preocupaciones sobre el estancamiento político en torno al techo de deuda, que llevó al país al borde del impago. Por su parte, S&P Global Ratings fue la primera gran agencia en retirar la calificación AAA a EE.UU., en 2011.

Es decir, que Moody´s simplemente ha tardado más que otras agencias en reducir rating y ya se podía saber desde hace más de un año.

Por primera vez desde 1949, EEUU ya no tiene una calificación soberana perfecta.

¿Cuáles son los motivos?

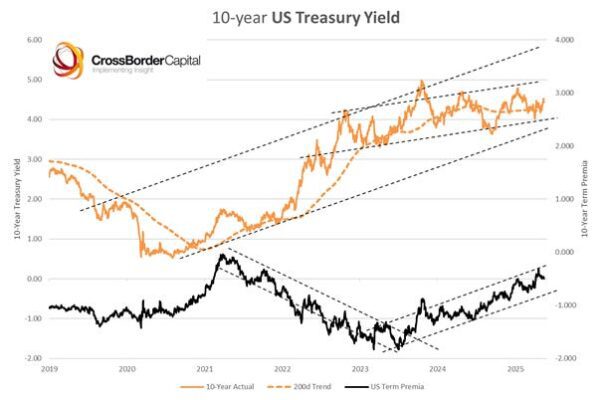

Esta rebaja de un nivel en nuestra escala de calificación de 21 niveles refleja el aumento a lo largo de más de una década de los ratios de deuda gubernamental y pago de intereses a niveles significativamente superiores a los de países con calificaciones similares.

Durante más de una década, las sucesivas administraciones y el Congreso no han logrado acordar medidas eficaces para frenar los déficits fiscales crónicos ni el creciente coste por intereses.

Moody’s no espera que las propuestas fiscales actuales reduzcan significativamente el déficit o el gasto obligatorio a medio plazo.

En la próxima década, el gasto en prestaciones sociales y el servicio de la deuda seguirán creciendo, mientras que los ingresos se mantendrán prácticamente estables, lo que ampliará el déficit fiscal hasta cerca del 9% del PIB en 2035 (desde el 6,4% en 2024). La deuda federal pasará del 98% al 134% del PIB en ese mismo periodo.

Los pagos por intereses podrían consumir el 30% de los ingresos federales en 2035, frente al 18% actual. A nivel agregado (federal, estatal y local), el peso de los intereses ya supera el 12% de los ingresos, muy por encima del 1,6% típico en soberanos con calificación Aaa.

El posible mantenimiento de la rebaja fiscal de 2017 añadiría 4 billones al déficit primario en 10 años.

Todo esto limita gravemente la flexibilidad fiscal futura.

La perspectiva estable refleja riesgos equilibrados en AA1.

Estados Unidos conserva fortalezas crediticias excepcionales, como el tamaño, la resiliencia y el dinamismo de su economía, y el papel del dólar estadounidense como moneda de reserva global. Además, si bien los últimos meses se han caracterizado por cierta incertidumbre política, prevemos que Estados Unidos mantendrá su larga trayectoria de una política monetaria muy eficaz, liderada por una Reserva Federal independiente.

La perspectiva estable también tiene en cuenta las características institucionales, incluida la separación constitucional de poderes entre las tres ramas del gobierno, que contribuye a la eficacia de las políticas a lo largo del tiempo y es relativamente insensible a los acontecimientos de un período corto.

Si bien estos acuerdos institucionales pueden ponerse a prueba en ocasiones, esperamos que se mantengan fuertes y resilientes.

Los límites máximos a largo plazo de las tasas de interés en moneda local y extranjera de Estados Unidos se mantienen en AAA.

El límite en moneda local AAA refleja una pequeña presencia del gobierno en la economía y un riesgo extremadamente bajo de crisis monetarias y de balanza de pagos.

El techo de moneda extranjera en AAA refleja la fuerte efectividad de la política del país y una cuenta de capital abierta, lo que reduce los riesgos de transferencia y convertibilidad.

Moody’s no pudo evitar criticar los aranceles de Trump:

La economía de Estados Unidos es única entre los países soberanos que calificamos.

Combina una escala muy grande, ingresos promedio elevados, un fuerte potencial de crecimiento y un historial de innovación que apoya la productividad y el crecimiento del PIB.

Si bien es probable que el crecimiento del PIB se desacelere en el corto plazo a medida que la economía se ajusta a aranceles más altos, no esperamos que el crecimiento a largo plazo de Estados Unidos se vea afectado significativamente.

Pero dijeron algo positivo…

A pesar de la diversificación de reservas por parte de los bancos centrales a nivel mundial durante los últimos veinte años, esperamos que el dólar estadounidense siga siendo la moneda de reserva global dominante en el futuro previsible.

…

Además, la resiliencia de la calificación soberana de Estados Unidos ante los shocks está respaldada por instituciones de política monetaria y macroeconómica sólidas.

Aunque la política ha sido menos predecible en los últimos meses, en comparación con lo que ha sido típicamente el caso en Estados Unidos y otros países soberanos de alta calificación, esperamos que la efectividad de la política monetaria y macroeconómica siga siendo muy fuerte, preservando la estabilidad macroeconómica y financiera a través de los ciclos económicos.

¿Cuáles son las consecuencias?

El momento es “excepcional”, ya que los republicanos intentan sacar del comité el “gran y hermoso proyecto de ley” de Trump… y, como todos saben, en Washington no existen las coincidencias.

A principios de esta semana, los CDS soberanos (derivado financiero que funciona como un seguro contra el impago de deuda emitida por un país) de EEUU a corto plazo se negociaban más ampliamente que los de China y Grecia a medida que se acercaba la incertidumbre sobre la política comercial y la “fecha límite” del techo de la deuda.

ZeroHedge

Decía EndGame Macro: Esto no es solo una cuestión de imagen. Es un reconocimiento institucional formal de que la trayectoria fiscal de Estados Unidos ha cruzado un umbral estructural.

Lo que Señaló Moody’s y lo que Realmente Significa

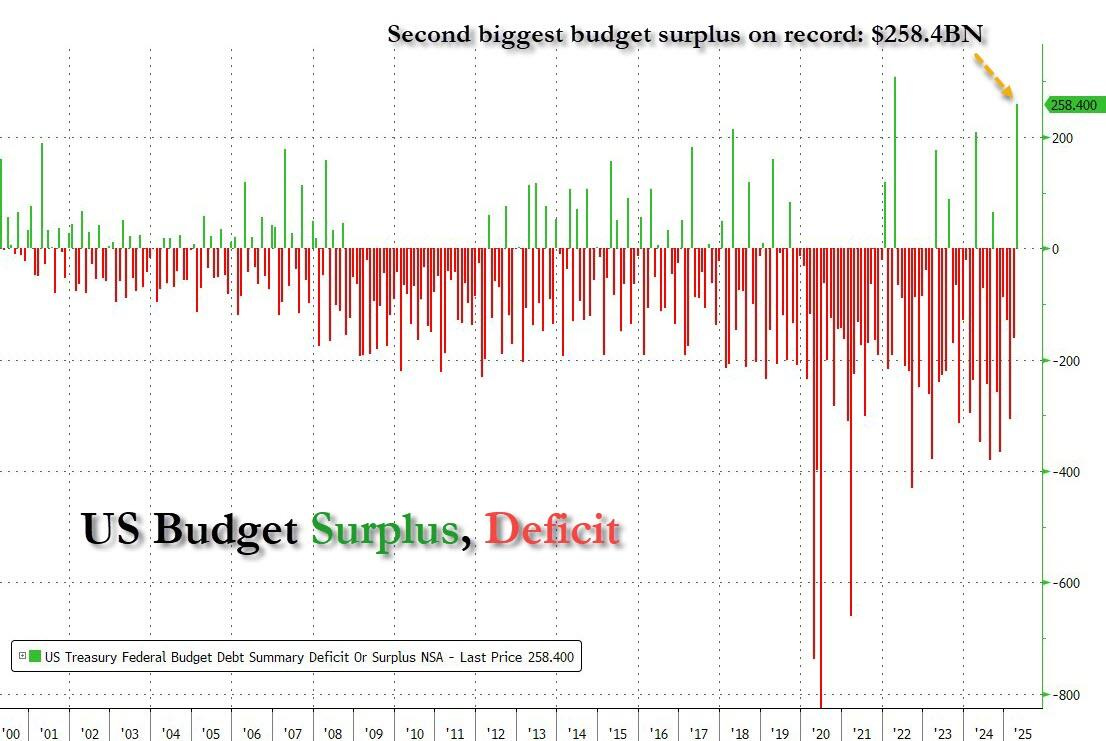

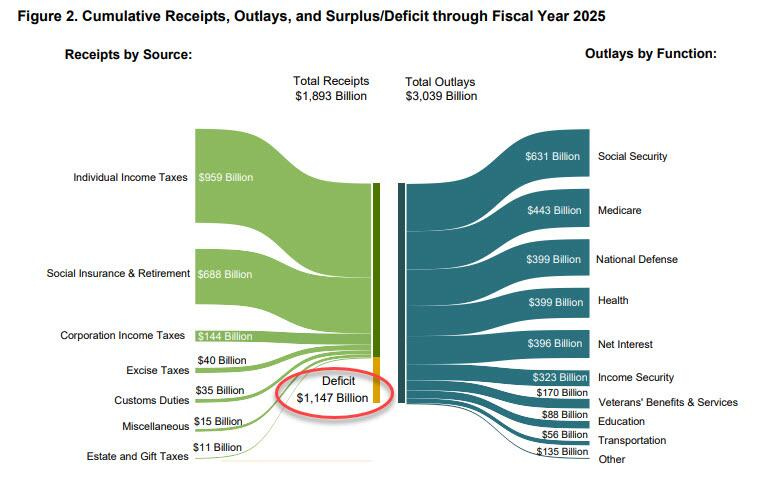

- Crecimiento explosivo de la deuda: El déficit federal ya supera los 1,05 billones de dólares a mitad del año fiscal 2025, un aumento del 13 % respecto al año anterior. Moody’s prevé que los déficits se acerquen al 9 % del PIB en 2035, con una deuda federal del 134 % del PIB, frente al 98 % en 2024.

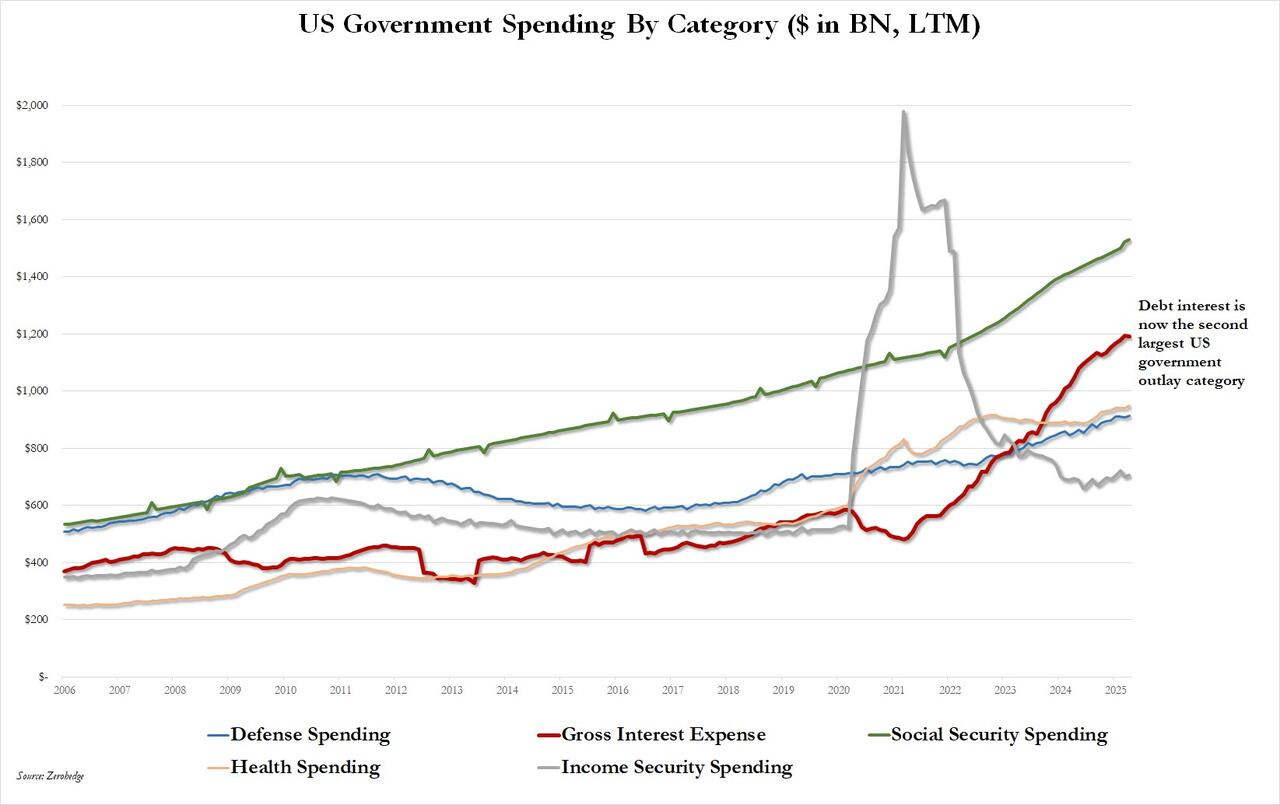

- Aumento de la carga por intereses: El coste de los intereses está desplazando a otras partidas del presupuesto, y se espera que supere el gasto en Medicare y defensa. Esto es dominancia fiscal: el mercado de bonos, y no la Reserva Federal, es quien marca ahora los límites de la política económica.

- Sin un camino claro hacia la reforma: Moody’s fue directo: “No creemos que las propuestas actuales vayan a resultar en reducciones sustanciales y sostenidas del gasto obligatorio y del déficit.” Es un juicio no solo económico, sino también sobre la credibilidad del sistema político estadounidense.

Moody’s lo advirtió con claridad: la menor demanda extranjera de bonos del Tesoro es un riesgo creciente. Esto implica que:

- Más deuda deberá ser absorbida por compradores domésticos o por la Fed.

- El coste de financiación aumentará con el tiempo, incluso en un entorno de bajo crecimiento o deflacionario.

- Cualquier futura intervención de la Fed para contener rendimientos se parecerá más al control de curva de rendimientos que a una política monetaria discrecional.

Recordemos que Estados Unidos debe refinanciar el 26 % de su deuda en los próximos 12 meses.

Teniendo en cuenta las tasas actuales… Esto podría llevar el gasto por intereses a superar el billón de dólares anuales, convirtiéndose en la mayor partida del presupuesto federal, por encima incluso de defensa y Medicare.

Sin embargo, tampoco deberíamos obsesionarnos con si EE.UU. tiene una calificación AA o AAA. El país no puede hacer default sobre su deuda, y no lo hará.

¿Esto implica que ciertos inversores ya no podrán comprar deuda estadounidense por temas regulatorios? Para nada. Simplemente ajustarán sus políticas de inversión y seguirán adelante.

Cómo decía EndGame Macro, el verdadero riesgo no es el impago, sino que en algún momento veamos subastas fallidas o que el Tesoro tenga que intervenir para controlar la curva en determinados tramos.

Volver a un superávit fiscal en EE.UU. es casi una fantasía. Pero una reducción del déficit del 7% al 3% anual sería un gran paso (objetivo Trump).

Y el problema es que, por ahora, el mercado no se cree que ese ajuste vaya a llegar:

Mike Johnson, actual presidente de la Cámara, enfrenta una profunda desconfianza entre sus propios compañeros republicanos, tanto del ala conservadora como de los moderados.

Le acusan de faltar a su palabra, prometer lo que no puede cumplir y ceder ante distintos grupos para mantener el control.

El proyecto que Johnson intenta vender como un recorte fiscal responsable, en realidad implica:

- 4 billones en recortes de impuestos

- Solo 1,5 billones en supuestos recortes de gasto en una década (menos del 2%)

- Todo indica que la mayoría de los “recortes” son diferidos, con baja probabilidad de que se apliquen.

La deuda pública se acerca a los 37 billones de dólares y se proyecta que alcanzará los 59 billones (134% del PIB) en 2035. Los republicanos, que tradicionalmente abanderaban la austeridad fiscal, parecen haber cedido en puntos clave como Medicaid y food stamps.

En definitiva… El PLAN TRUMP en realidad mantiene niveles de gasto equivalentes a los de la administración Biden.

Reacciones del mercado

Los mercados de derivados que reflejan los valores de EEUU cotizan a la baja después del cierre del mercado tras las noticias…

En las últimas dos rebajas las aperturas del S&P500 fueron negativas:

En 2023 el SPX cayó un 5% en las siguientes sesiones:

En 2011 el SPX cayó un 10% en las siguientes dos semanas, pero estaban ocurriendo otros problemas también.

Sin embargo, los bonos tuvieron un comportamiento distinto:

En 2023 los bonos cayeron y alzaron los rendimientos (se ponía una mayor prima a la compra de deuda)

En 2011 el TLT subió un 10%, ya que estaban ocurriendo otros problemas a nivel mundial y seguían actuando cómo refugio.