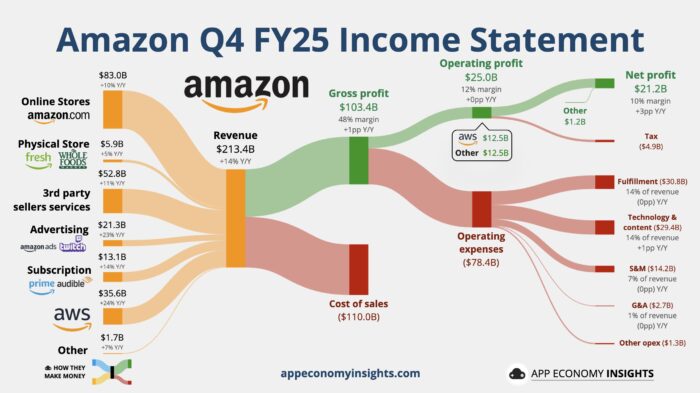

Amazon presentó un cuarto trimestre que, en términos operativos, fue más sólido de lo que sugiere la reacción inicial del mercado. Los ingresos crecieron un 12% interanual (ex FX), alcanzando $213.400 millones, superando el consenso. El beneficio neto ascendió a $21.190 millones, frente a $20.000 millones un año antes. Sin embargo, el BPA de $1,95 quedó ligeramente por debajo de las estimaciones, y la guía de ingresos para el primer trimestre se situó en la parte baja del rango histórico reciente.

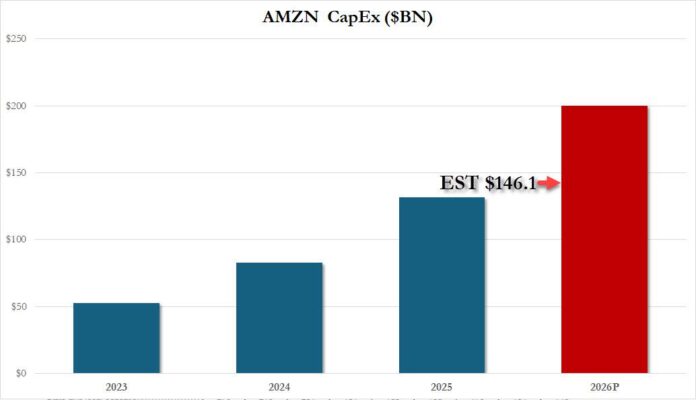

El verdadero foco, no obstante, fue la previsión de $200.000 millones en gasto de capital para 2026, muy por encima de los ~$146.000 millones que esperaba el mercado. La acción llegó a caer cerca de un 10% en el after hours, reflejando dudas sobre la magnitud y el retorno de esta inversión.

AWS:

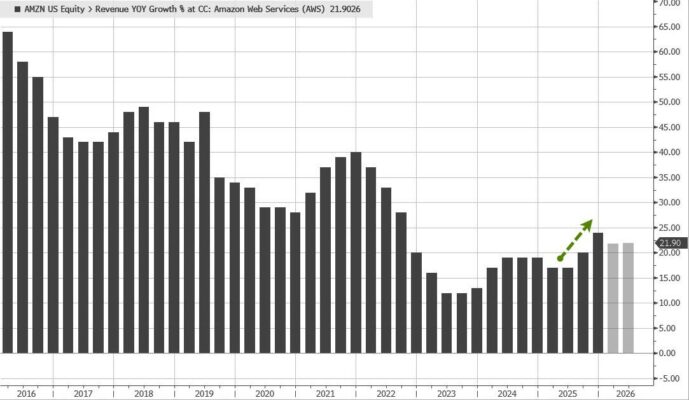

El segmento de AWS fue el principal motor del trimestre. Los ingresos ascendieron a $35.580 millones, con un crecimiento del 24% interanual, el más rápido en 13 trimestres. Esto sitúa a AWS en un run rate anualizado de $142.000 millones, una escala que magnifica cualquier aceleración porcentual.

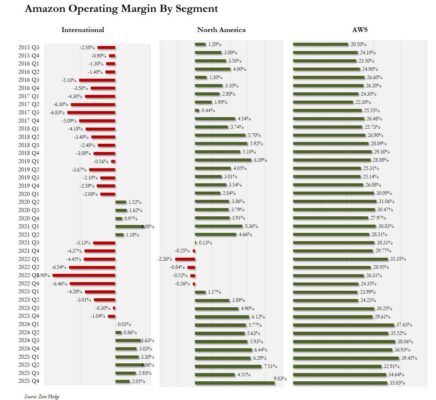

El margen operativo de AWS alcanzó el 35%, mejorando respecto al trimestre anterior, incluso en un contexto de fuerte inversión en infraestructura de IA. El backlog total del segmento se situó en $244.000 millones, un 40% superior interanual, evidenciando visibilidad futura.

En la conference call, el CEO Andy Jassy subrayó que la compañía está “monetizando capacidad tan rápido como puede instalarla”, y reconoció que el crecimiento podría ser mayor si la oferta energética y de centros de datos fuese más amplia. Solo en los últimos doce meses, AWS añadió 3,99 gigavatios de capacidad eléctrica, duplicando la base existente en 2022.

Infraestructura y chips propios:

Un elemento diferencial del discurso fue el énfasis en el desarrollo de silicio propio.

-

Graviton, su CPU cloud, ofrece hasta un 40% mejor price-performance que procesadores x86 comparables y ya es utilizado por el 90% de los principales clientes de AWS.

-

Trainium, diseñado para cargas de trabajo de IA, se ha convertido en un negocio de más de $10.000 millones en run rate anual, con crecimiento triple dígito.

Trainium 3 mejora en torno a un 40% el rendimiento respecto a la generación anterior y se espera que la mayor parte de su capacidad esté comprometida antes de mediados de 2026. Esta integración vertical sugiere que Amazon busca no solo escalar capacidad, sino mejorar la economía unitaria frente a competidores dependientes de terceros.

IA gestionada y agentes

El servicio gestionado Bedrock ya es un negocio multibillonario, con un aumento del gasto de clientes del 60% secuencial. Amazon destacó que el grueso del valor a largo plazo en IA no estará en el entrenamiento, sino en la inferencia, lo que refuerza su apuesta por optimizar costes a través de hardware propio.

En retail, el asistente Rufus registró más de 300 millones de usuarios en 2025 y aumenta un 60% la probabilidad de compra entre quienes lo utilizan. El mensaje estratégico es claro: la experiencia de compra tenderá a modelos agentic, y Amazon aspira a que su propio agente sea el intermediario dominante frente a agentes horizontales externos.

Retail y logística

En Norteamérica, los ingresos crecieron un 10%, con margen operativo del 9%. Internacional mostró crecimiento del 11% ex FX, aunque con margen más modesto reportado.

La red logística continúa mejorando productividad mediante regionalización, optimización de inventario y automatización. Más de 1 millón de robots operan ya en su red. El crecimiento en categorías de “everyday essentials” —que representan ya un tercio de las unidades vendidas en EE.UU.— aumenta la frecuencia de compra y fortalece el ecosistema Prime.

Publicidad también mostró dinamismo, con ingresos de $21.300 millones (+22%), apoyados en la expansión de Prime Video con audiencia con anuncios que alcanza 315 millones de usuarios globales.

Amazon LEO:

Amazon LEO representa una nueva línea estratégica. Con 180 satélites lanzados y despliegue comercial previsto para 2026, el proyecto incrementará los costes operativos a corto plazo (≈$1.000 millones adicionales interanuales en Norteamérica), pero busca integrar conectividad directa con AWS para clientes empresariales y gubernamentales.

Guía y CapEx:

Para el primer trimestre, la compañía proyecta ingresos entre $173.500 y $178.500 millones, ligeramente por debajo del consenso en el punto medio.

Sin embargo, el anuncio de $200.000 millones en CapEx para 2026 redefine el perfil financiero. Amazon argumenta que la inversión responde a una demanda excepcional y a una oportunidad estructural similar a los primeros años de AWS. El CFO defendió que el retorno sobre capital invertido seguirá siendo atractivo, aunque reconoció que los márgenes fluctuarán debido a depreciación y gastos asociados.

El debate clave es si esta expansión masiva generará una ventaja competitiva sostenible antes de que el sector enfrente posibles cuellos de botella energéticos o sobrecapacidad.

Conclusión

El trimestre demuestra fortaleza operativa: crecimiento sólido, mejora de márgenes y aceleración en AWS. No obstante, la magnitud del CapEx sitúa a Amazon en una fase de inversión estratégica sin precedentes.

Más que un problema de ejecución actual, el mercado está valorando el riesgo temporal entre inversión y retorno. Si la monetización de la capacidad instalada continúa al ritmo actual, Amazon podría consolidar una ventaja estructural en infraestructura de IA y cloud.

Si la demanda se normaliza antes de absorber esa capacidad, el impacto en flujo de caja y rentabilidad podría prolongarse.

La tesis ya no gira en torno al crecimiento de ingresos. Gira en torno a la eficiencia con la que Amazon convierta una inversión de $200.000 millones anuales en liderazgo duradero.

Análisis técnico

Las acciones caen un 8% tras estos resultados.