Beneficio por acción (BPA) de $0.68, superando las expectativas de $0.64. Un aumento del 152 % interanual.

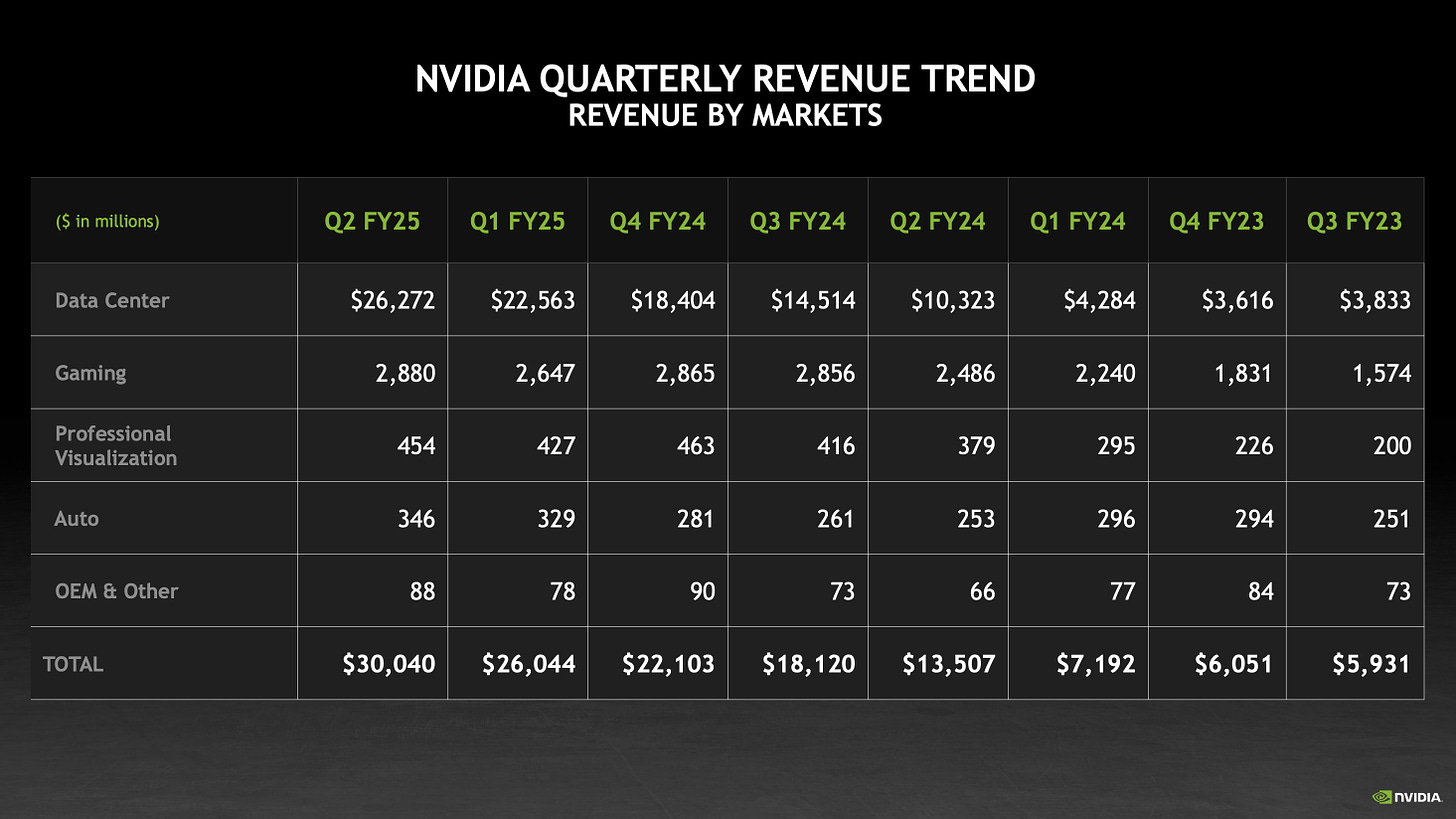

Los ingresos de Nvidia alcanzaron la cifra récord de 30.000 millones de dólares en el segundo trimestre, un 122% más que el año anterior (la estimación de consenso era de 28.700 millones).

El crecimiento de los ingresos de NVIDIA en el segundo trimestre a lo largo de los últimos 10 años:

- 2014: $1.1B

- 2015: $1.15B

- 2016: $1.43B

- 2017: $2.23B

- 2018: $3.12B

- 2019: $2.58B

- 2020: $3.87B

- 2021: $6.51B

- 2022: $6.51B

- 2023: $13.51B

- 2024: $30.04B

Este crecimiento representa casi un 40% de tasa compuesta anual de crecimiento (CAGR, por sus siglas en inglés)…

Por segmentos:

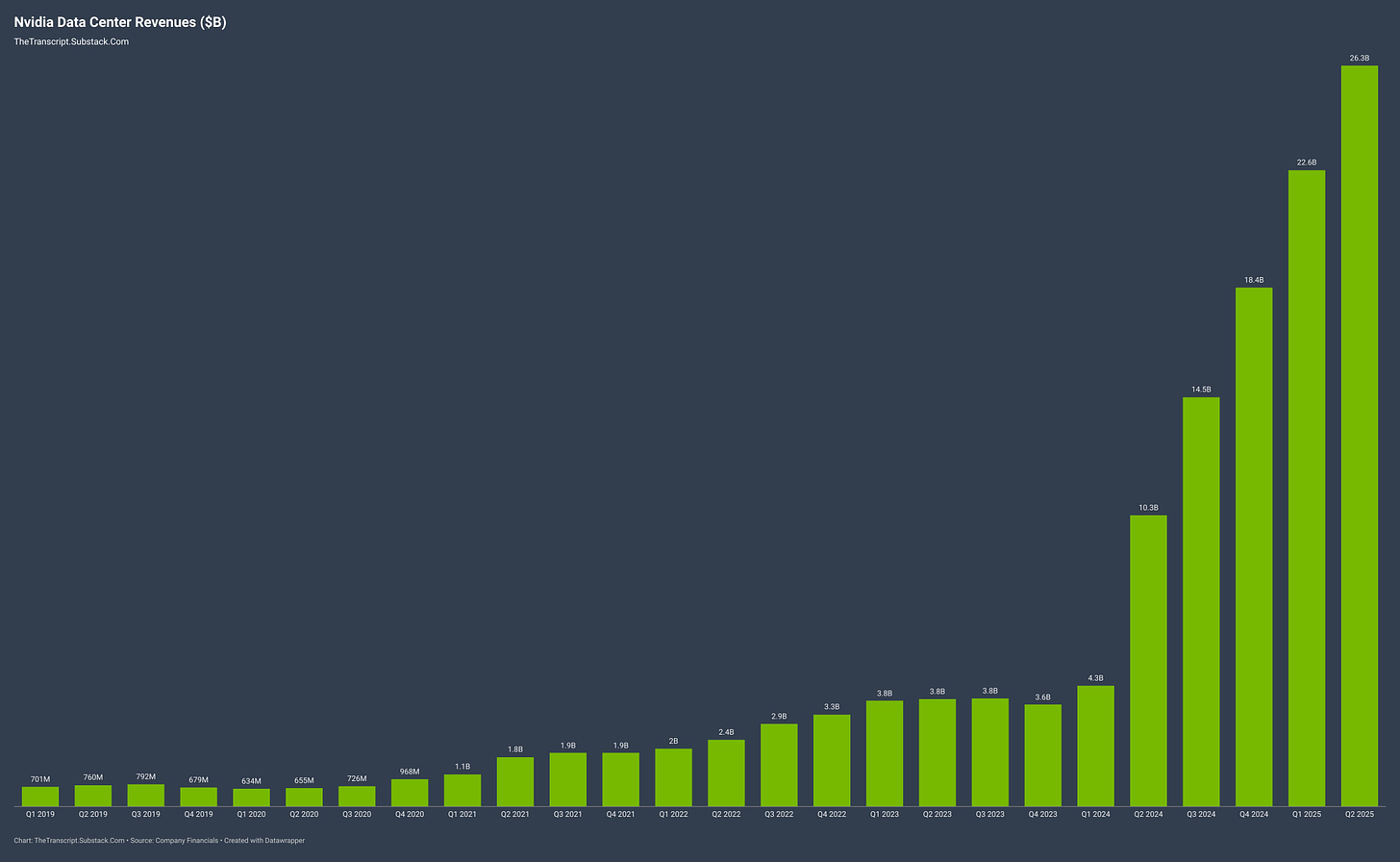

Los ingresos en el segmento de centros de datos para el segundo trimestre fueron de $26.3 mil millones, superando la estimación de $25.08 mil millones.

Aumentaron un 154% interanual (YoY) y un 16% secuencialmente (QoQ):

El margen bruto ajustado para el segundo trimestre fue del 75.7%, superando la estimación de 75.5%.

Los márgenes brutos de NVIDIA en los últimos trimestres:

- Q2 FY24: 71.2%

- Q3 FY24: 75.0%

- Q4 FY24: 76.7%

- Q1 FY25: 78.9%

- Q2 FY25: 75.7%

«Se espera que los márgenes brutos GAAP y no GAAP sean del 74,4% y el 75,0%, respectivamente, más o menos 50 puntos básicos. Para todo el año, se espera que los márgenes brutos se sitúen en torno al 70%».

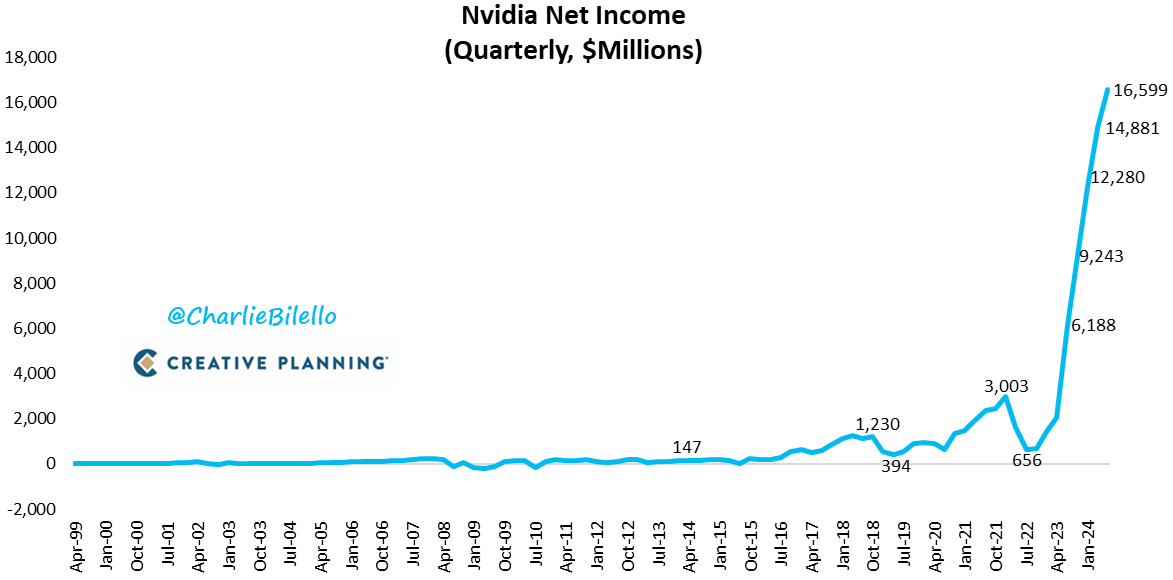

Los ingresos netos de Nvidia alcanzaron otro récord con 16.600 millones de dólares en el segundo trimestre. Esto supone un incremento del 168% con respecto a los ingresos netos del año pasado, que fueron de 6.200 millones de dólares.

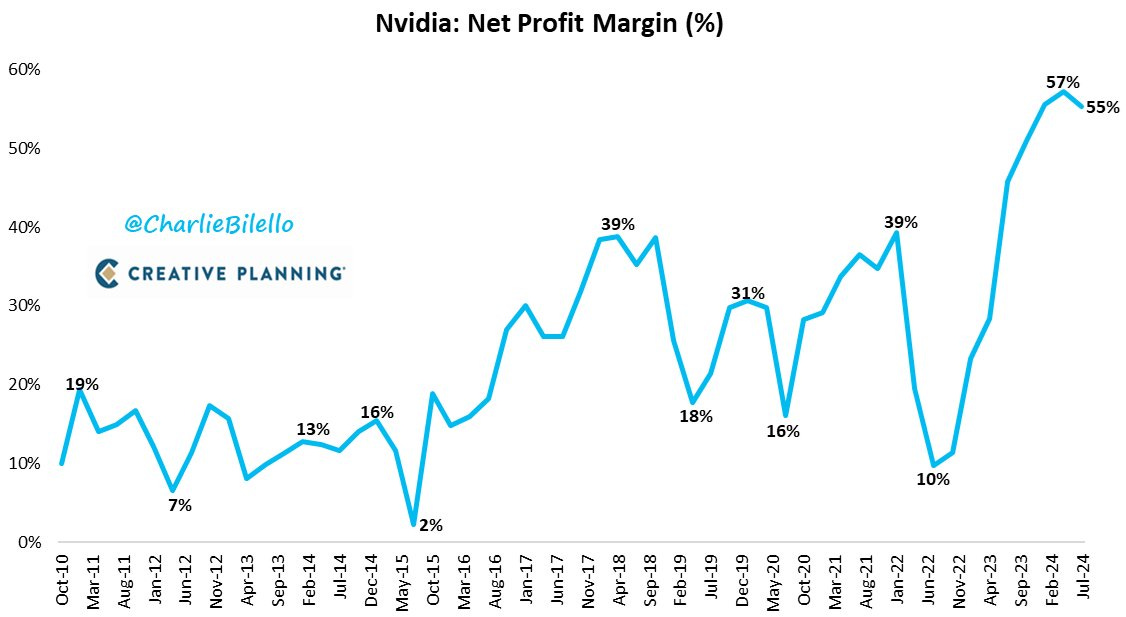

El margen de beneficio neto de NVIDIA descendió ligeramente hasta el 55% en el segundo trimestre, frente al récord del 57% registrado en el primero. Se trata del primer descenso de su margen de beneficios desde el segundo trimestre de 2022.

Flujo de Caja Libre: Aumentó un 125% (de $6.05 mil millones a $13.48 mil millones).

NVIDIA prevé ingresos para el tercer trimestre de $32.5 mil millones, con un margen de +/- 2% (estimado en $31.9 mil millones).

Esto supondría un aumento interanual del 79%, superior al 75% esperado.

Si bien fue una buena previsión, no fue excelente… Estuvo por debajo del rumor de JPM de $ 32.95 mil millones y ciertamente por debajo de la predicción más optimista del lado de la venta de $ 37.9 mil millones.

Recordemos que este triemstre de Nvidia estuvo marcado por los chips de nueva generación, llamados Blackwell… La empresa no llegó a desmentir por completo los informes de que existen problemas en la producción.

Pese a que los informes de los analistas han descartado cualquier problema como irrelevante dado el nivel general de demanda de los productos existentes (la línea de chips denominada Hopper), la gerencia enfrentará preguntas sobre el tema.

Y ha intentado adelantarse en el comunicado… Diciendo que «se están enviando muestras a nuestros socios y clientes» y dice que espera enviar varios miles de millones de dólares de ingresos de Blackwell en el cuarto trimestre, incluso cuando admite en su comunicado de ganancias que necesita mejorar la producción de Blackwell:

«Enviamos muestras de la arquitectura Blackwell a nuestros clientes en el segundo trimestre. Realizamos un cambio en la máscara de la GPU Blackwell para mejorar el rendimiento de la producción. La producción en masa de Blackwell está programada para comenzar en el cuarto trimestre y continuará durante el año fiscal 2026. En el cuarto trimestre, esperamos generar varios miles de millones de dólares en ingresos por Blackwell. La demanda de Hopper es fuerte, y se espera que los envíos aumenten en la segunda mitad del año fiscal 2025.»

La compañía aprobó una recompra adicional de acciones por $50 mil millones. Mostrando que devolver capital a los accionistas se ha convertido claramente en una prioridad para la compañía.

Reacción del mercado

A pesar de estos sólidos resultados financieros, la acción ha llegado a caer bruscamente.

Esto podría deberse a varios factores, como expectativas aún más altas del mercado, preocupaciones sobre la sostenibilidad del crecimiento, o posibles reacciones a la guía de ingresos o comentarios sobre la futura producción de la arquitectura Blackwell.

Los resultados han sido buenos, pero ya saben que aquí entran en juego otros muchos factores, incluso las tomas de beneficios de los grandes operadores.

Recuerde…

El mercado de opciones considera los resultados pueden generar una volatilidad implicita de +/- 1.0% en el S&P500…

El mercado de opciones implica un movimiento de aproximadamente un 9,35% en el valor, lo que significa una oscilación de mercado de aproximadamente 3000 mil millones de dólares.

Con respecto al posicionamiento, pese a ser elevado, la mayoría de operadores lo sitúan entre el 8 y el 8.5 sobre 10. Lo que significa que hay margen para sopresas positivas y el riesgo de liquidaciones es menor que en otras ocasiones, donde el posicionamiento era más cercano a 10.

«Posicionarse en ~$125 hoy me parece mucho MÁS LIMPIO que cuando la acción estaba en $125 en junio, las entradas de gente no especializada en TMT bajaron bastante y la comunidad de especialistas está mucho más ‘equilibrada’ con respecto al diálogo sobre el nombre» – GS TMT

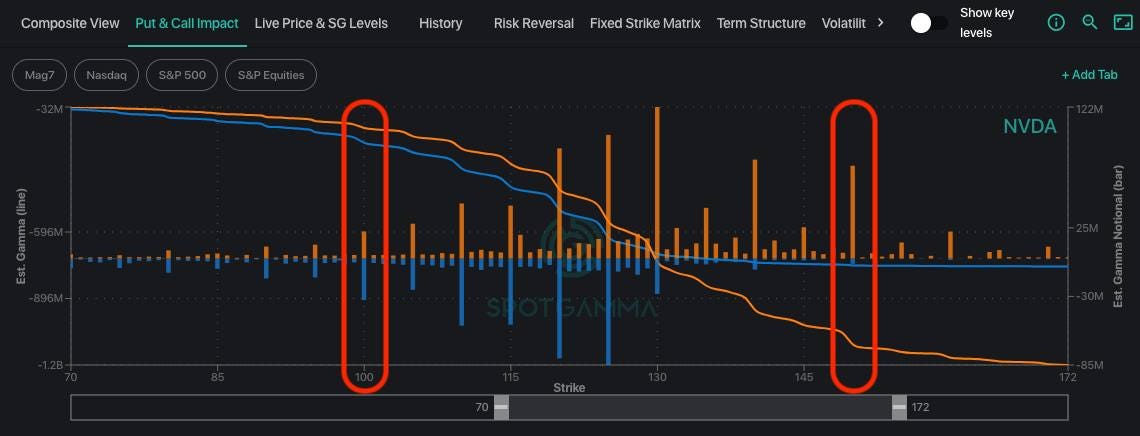

Según SpotGamma, los límites clave para NVDA son 100 a la baja y 150 al alza, considerándose sobrecomprada o sobrevendida fuera de esos rangos.

En caso de resultados decepcionantes, el área de 100-110 podría ser relevante, ya que los dealers parecen estar en una posición de gamma negativa en esa zona, con poca actividad por debajo de 100. Al alza, hay algo de gamma positiva hasta 140, que podría ser el tope de una reacción inicial, con 150 como objetivo para el viernes.

J.J Montoya