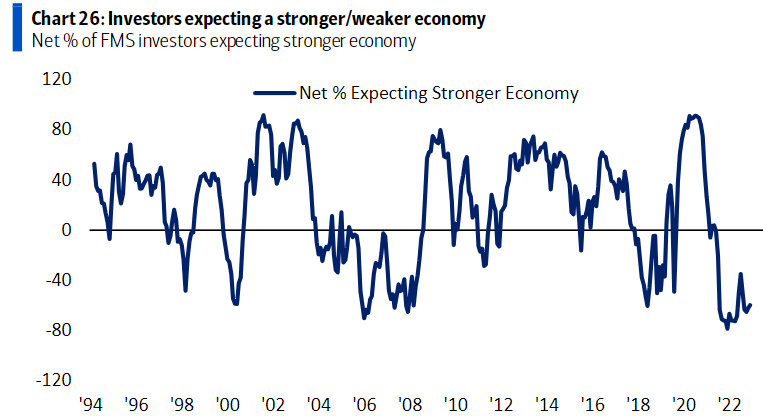

El sentimiento global de julio de BofA Global FMS sigue siendo bajista… un 60% neto de los inversores esperan un crecimiento global más débil, la mayor infraponderación de productos básicos desde mayo de 2020, el nivel de efectivo del FMS subió al 5.3% desde el 5.1%.

En cuanto a la macroeconomía:

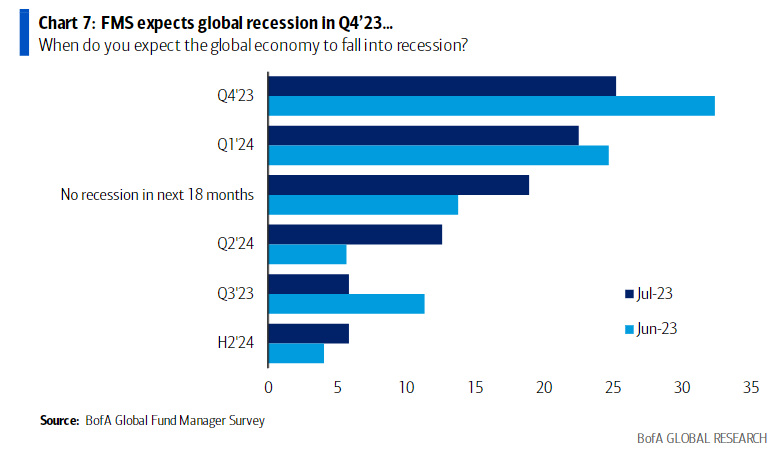

La mayoría espera una recesión leve que comience en el cuarto trimestre de 2023 o el primer trimestre de 2024 (cabe destacar que un 19% cree que no habrá recesión antes de 2025).

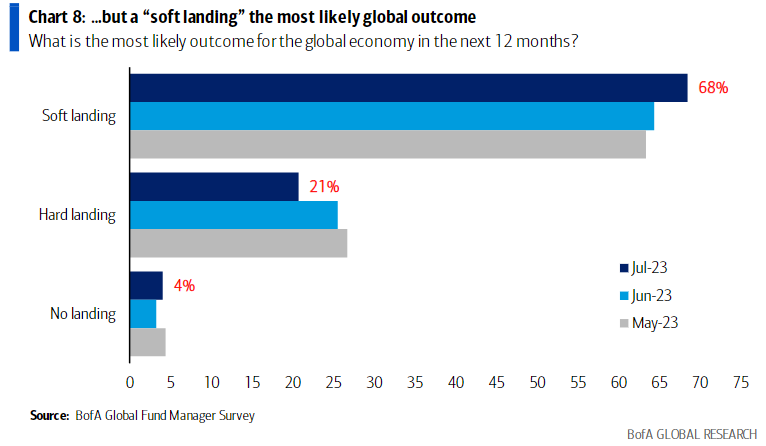

Las previsiones macroeconómicas de un “aterrizaje suave” (68%) son mucho más altas que las de un “aterrizaje duro” (21%); en febrero, 4 de cada 5 inversores esperaban una aceleración del PIB de China, ahora solo 1 de cada 5 lo espera.

Sobre los beneficios empresariales:

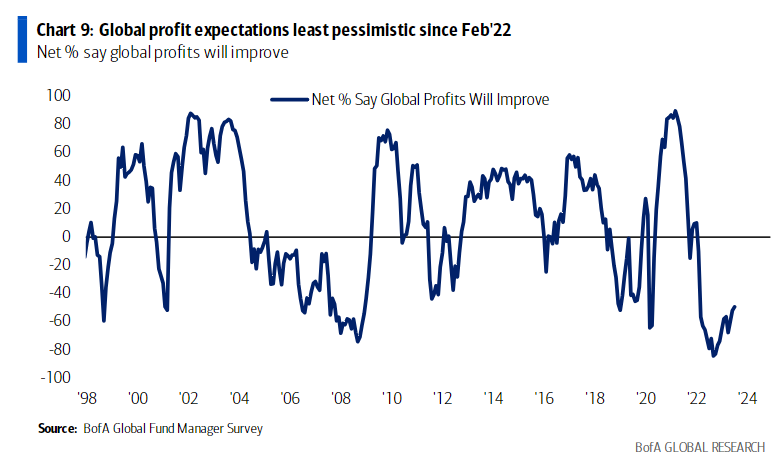

Las expectativas de BPA son las menos pesimistas desde febrero de 2022… se prevé que los BPA globales aumenten un pequeño 0.5% en los próximos 12 meses.

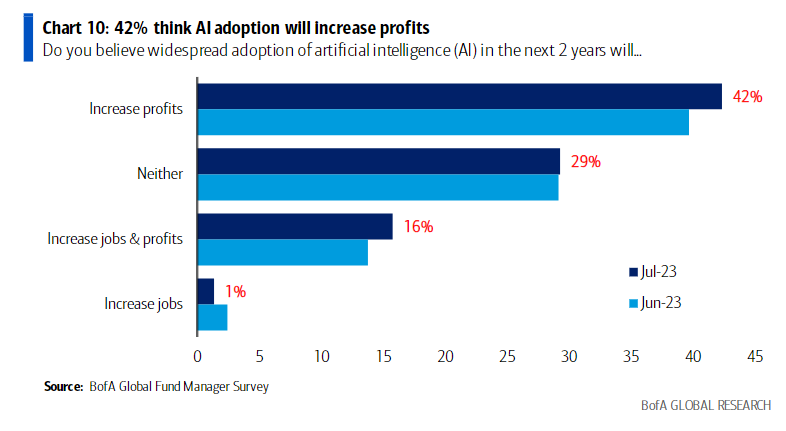

En cuanto al impacto de la inteligencia artificial, el 42% dice que aumentará los beneficios, el 1% dice que generará más empleo, el 16% dice que aumentará los beneficios y el empleo, y el 29% dice que no tendrá ningún efecto en ninguno de los dos.

En cuanto a la política y los riesgos:

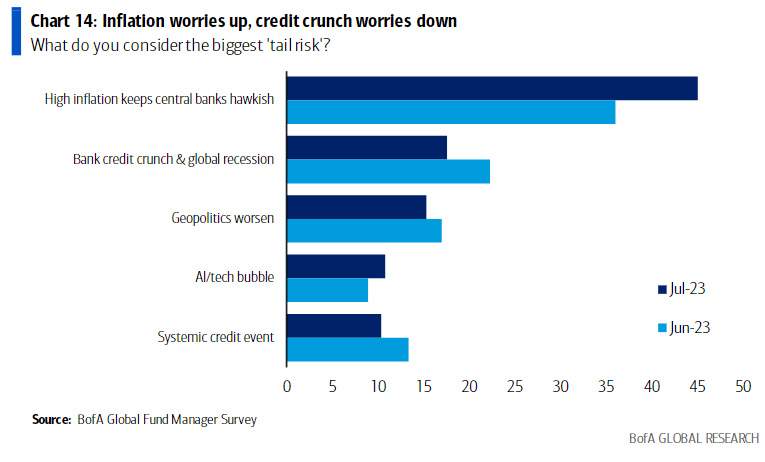

El régimen de política actual de “flexibilidad fiscal y política monetaria restrictiva” es el más extremo desde 2008; el mayor “riesgo extremo” sigue siendo la inflación o un error de política (45%), seguido de una crisis crediticia (18%, que antes era del 35% en abril); se considera que el sector inmobiliario comercial (CRE) (40%) es el catalizador más probable para un “evento crediticio”.

Sobre las asignaciones de activos:

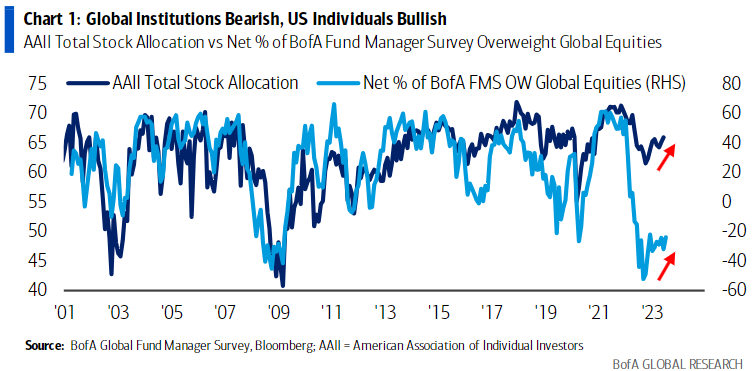

Capitulación en productos básicos… la mayor infraponderación desde mayo de 2020, la mayor caída en 3 meses desde mayo de 2013; la asignación a acciones está en su punto más alto en 7 meses, pero un 24% neto sigue infraponderado en comparación con el referente global.

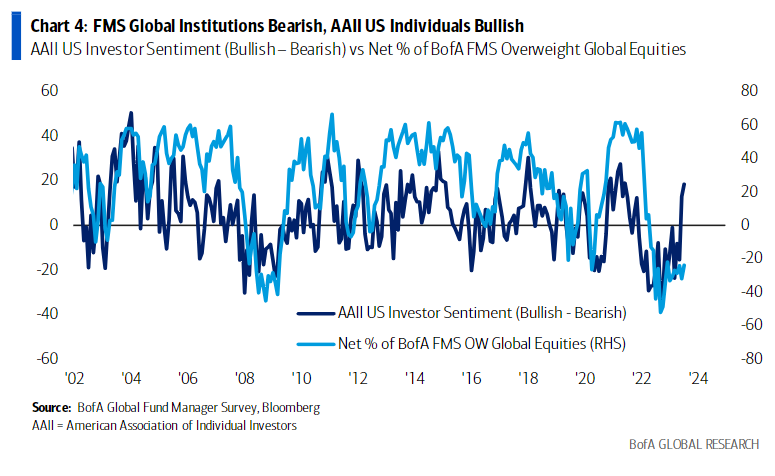

Cabe destacar la diferencia con la asignación de acciones de los inversores individuales en EE. UU.

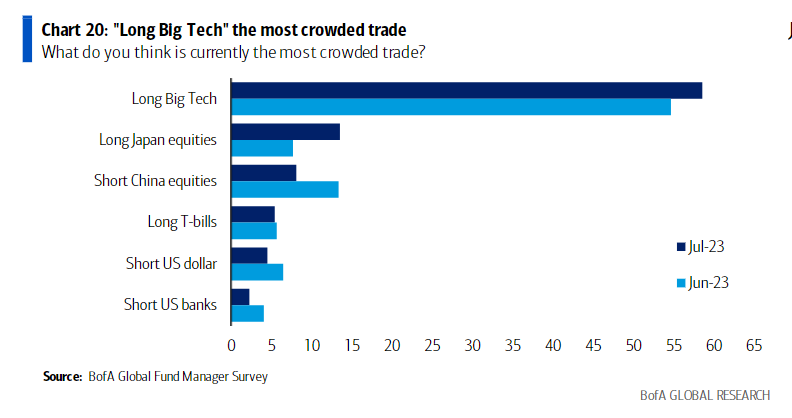

En cuanto a las masas y los contrarios:

El comercio “largo en Big Tech” (59%) es el más concurrido, seguido de “largo en Japón” (14%)

Por Diego Puertas

Fuente: Bank of America