Hartnett arranca el informe de esta semana con un pensamiento claro: Sobreventa.

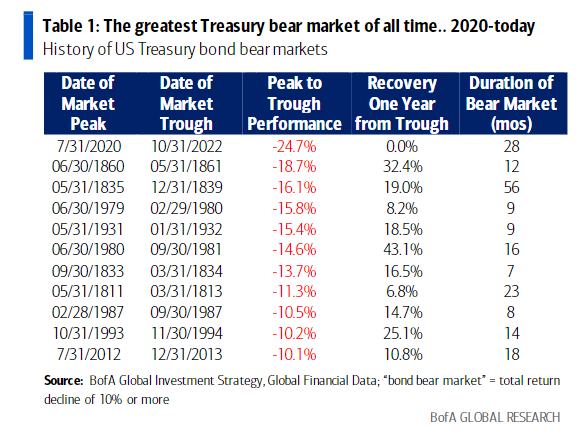

En la primera tabla muestra como este es el mayor mercado bajista de bonos de la historia:

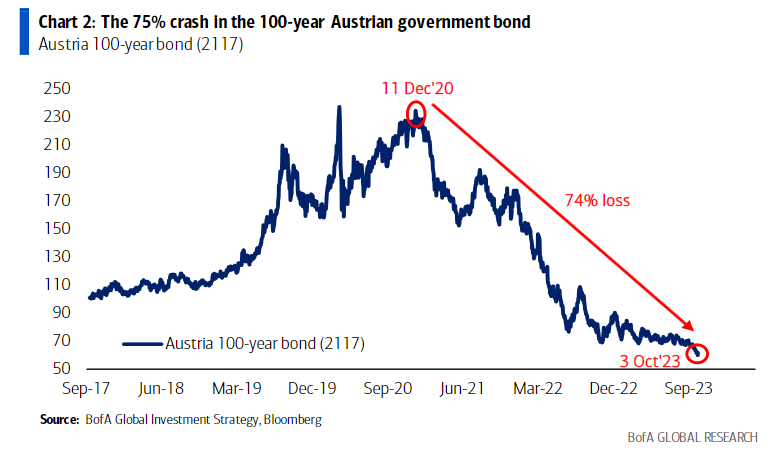

Continúa explicando: “La pérdida de máximo a mínimo en los bonos del Tesoro de EE. UU. a 30 años alcanza el 50%, los bonos gubernamentales de Austria a 100 años el 75%; el comercio de “humillación de compra” para 2024 son los bonos, el comercio de “hubris de venta” es el dólar estadounidense”.

Sugiriendo que, dado el contexto actual de caída en los precios de los bonos, el año 2024 podría ser un momento propicio para comprar bonos y para vender dólares, sugiriendo que los inversores pueden estar vendiendo el dólar estadounidense con exceso de confianza.

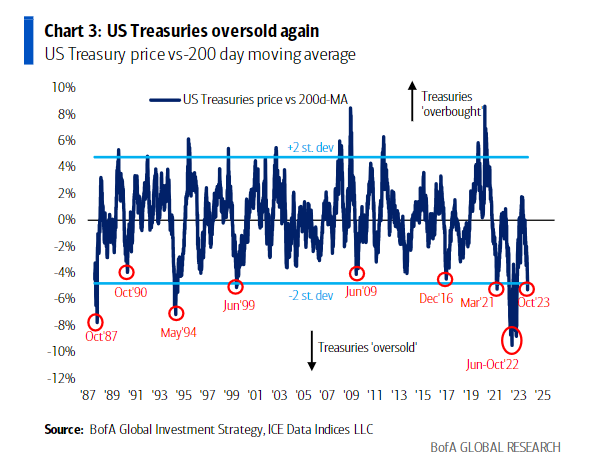

Hartnett continúa exponiendo que los bonos están sobrevendidos: “Los bonos del Tesoro cotizan cotizan más del 5% por debajo de la media móvil de 200 días. Niveles que anticiparon “eventos”: el crash de octubre de 1987, la crisis del Tequila de mayo de 1994, la burbuja de internet de junio de 1999, la explosión de las criptomonedas de marzo de 2021, la explosión de Nasdaq de octubre de 2022″.

Hartnett no se queda solo en el mercaod de bonos, y expone también la renta variable: “La señal contraria de “compra” se activa cuando el 88% de los índices de acciones globales cotizan por debajo de las medias móviles de 200 y 50 días; alcanzó el 80% el martes; las acciones globales subieron un 4% en 4 semanas después de 14 señales de compra desde 2011 (excluyendo el choque de Covid en marzo de 2020)”.

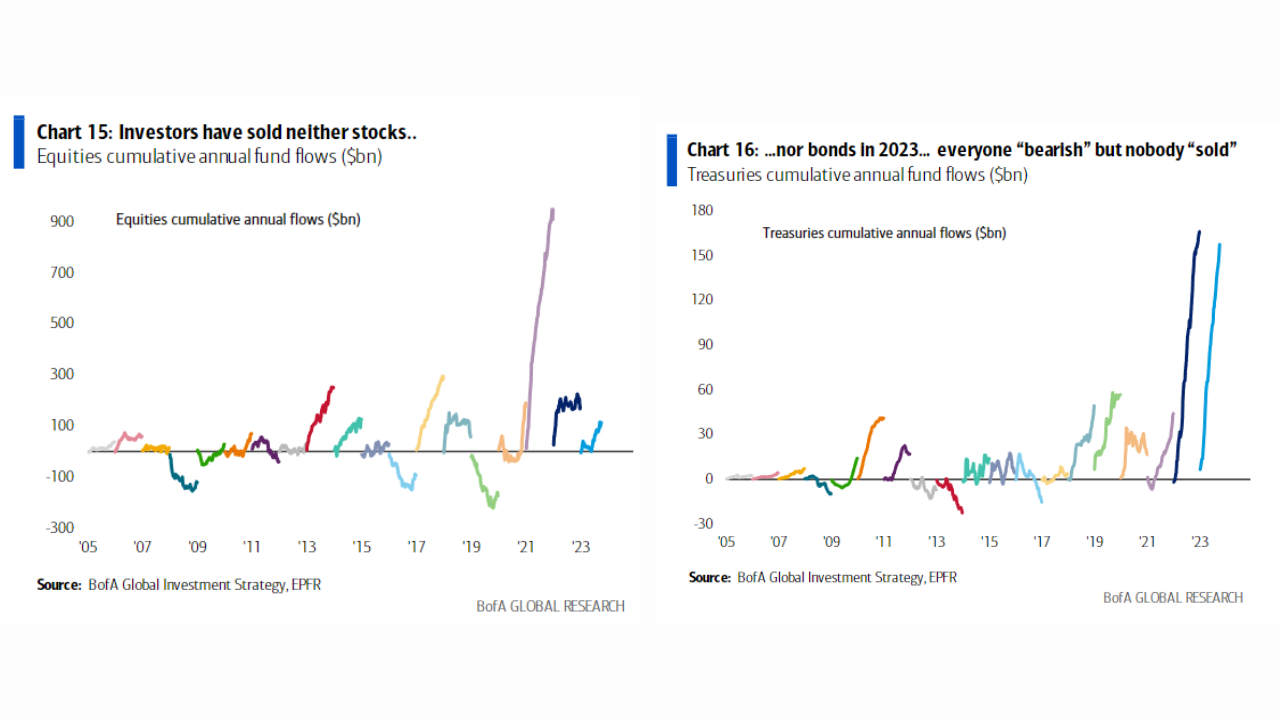

Sin embargo, las opiniones de Hartnett no están muy en linea de los flujos:

- Efectivo: la entrada más grande desde julio de 2023, coincidiendo con el fin del trimestre ($70.8 mil millones).

- Bonos del Tesoro: entradas continuas durante la 34ª semana consecutiva ($4.6 mil millones) – no hay capitulación aquí.

- Bonos corporativos de grado de inversión: las entradas se reanudan ($0.4 mil millones) después de la semana con la mayor salida desde marzo de 2023.

- Bonos corporativos de alto rendimiento: las salidas de los últimos 5 semanas son las más grandes desde marzo de 2023 ($7.0 mil millones – Gráfico 17).

- Préstamos bancarios: la mayor salida desde mayo de 2023 ($0.7 mil millones – Gráfico 18).

- Consumidores: la mayor salida en 2 semanas desde febrero de 2014 ($2.1 mil millones de capitulación – Gráfico 19).

- Utilidades: la mayor entrada desde noviembre de 2022 ($0.5 mil millones).

Sobre esto, Hartnett opina: $158 mil millones de entradas en bonos del Tesoro en lo que va del año y $110 mil millones de entradas en acciones en lo que va del año… Los bonos y las acciones están sobrevendidos, pero los inversores no han vendido ni bonos ni acciones en 2023… todos son “pesimistas” pero nadie “vendió”.

Por último Hartnett opina: “Aún somos pesimistas sobre los activos de riesgo debido al precio del dinero, “mayor por más tiempo” significa un aterrizaje duro, esperando impacientemente la venta de capitulación + recesión/evento de crédito para desencadenar un cambio positivo en la política y un gran repunte en los activos que ya han descontado la recesión”

“La sorpresa en la primera mitad de 2023 fue “sin recesión”… la sorpresa en la segunda mitad de 2023 es “tasas más altas por más tiempo”; un fuerte aumento en el “precio del dinero”… desde la “última” subida de tasas de la Fed (26 de julio), los rendimientos nominales, los rendimientos reales y la prima a plazo han aumentado aproximadamente 100 puntos básicos… los mercados están endureciendo las condiciones financieras en nombre de una Fed reacia a fomentar la desapalancamiento debido al gasto excesivo y el endeudamiento excesivo de los gobiernos (déficit fiscal de Francia en lo que va del año de €188 mil millones = récord histórico); y la retirada de liquidez global de los bancos centrales de $1.4 billones en los últimos 3 meses = un gran impulso al dólar estadounidense”.

Para rematar, Hartnett hace la predicción asegurando que el Tesoro a 10 años debería ser el activo con mejor rendimiento del primer semestre de 2024:

“Una vez que los mercados de bonos y acciones en recesión (obsérvese la pronunciada inclinación de la curva de rendimiento) se transforme en datos económicos, los bonos se recuperarán enormemente y los bonos deberían ser la clase de activos con mejor rendimiento en el primer semestre de 2024… el miedo persistente sigue siendo político… en 2024, el 80% del mercado de valores mundial límite máximo, 60% del PIB global, 40% de la población mundial va a las urnas… un incentivo para más y no menos estímulo fiscal; el temor final es la pérdida de credibilidad política y de las políticas que engendra “los rendimientos de los bonos aumentan, el dólar estadounidense baja” ( 17 de noviembre, nueva fecha límite para el cierre del gobierno).

Por Diego Puertas

Fuente: Bank of America