Para la próxima decisión de tipos de la Fed, la publicación del NFP de hoy y los informes del IPC y PCE de septiembre deben presentarse antes de la reunión de noviembre de la Reserva Federal y se tomarán en su totalidad para determinar si el FOMC decide elevar la tasa de fondos federales, lo que la llevaría al nivel terminal implícito. Sin embargo, los mercados se inclinan hacia una decisión sin cambios para noviembre con solo un 22% de probabilidad de un aumento; no obstante, un informe de empleo interesante podría hacer que esas probabilidades aumenten y viceversa. De cara a diciembre, actualmente sólo se han descontado 10 puntos básicos de ajuste, lo que implica una probabilidad del 40% de otro aumento de 25 puntos básicos para finales de año, lo que demuestra que el mercado cree que la Reserva Federal puede estar ya en un tipo de interés terminal.

EXPECTATIVAS:

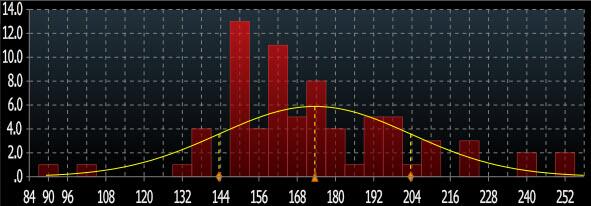

- Se espera que el NFP general aumente en 170.000 en septiembre, desacelerando el ritmo de 187.000 de agosto, pero los pronósticos varían entre 90.000 y 256.000 según los economistas.

- Se prevé que las nóminas privadas aumentarán en 160.000, desacelerándose desde los 179.000 anteriores y se espera que las nóminas de manufactura alcancen los 5.000, desacelerándose desde los 16.000 anteriores.

- Se espera que la tasa de desempleo baje del 3,8% al 3,7%, con previsiones que oscilan entre el 3,4% y el 3,9%.

- Se espera que los salarios aumenten un 0,3% mensual (antes 0,2%, rango 0,1-0,4%), y se espera que la tasa interanual mantenga el ritmo del mes anterior del 4,3%, con un rango estrecho entre 4,2-4,4%.

- Las expectativas de participación en la fuerza laboral se mantienen sin cambios en 62,8%, mientras que el subempleo U6 fue de 7,1% el mes pasado.

ARGUMENTANDO POR UN INFORME MÁS SÓLIDO DE LO ESPERADO:

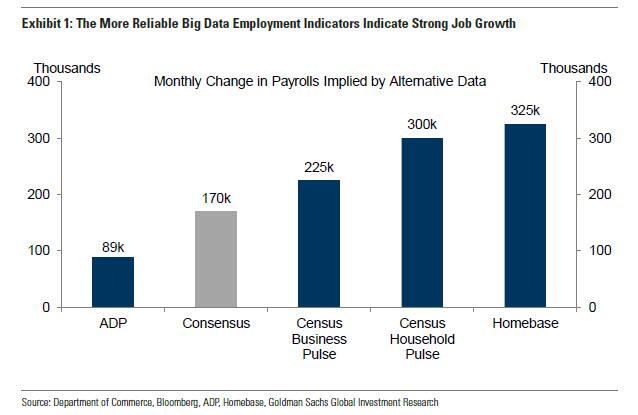

- Grandes datos. Las medidas alternativas de crecimiento del empleo indican fuertes ganancias netas de empleo en septiembre, con un ritmo medio de +263.000 en los cuatro indicadores que rastreamos, frente a +176.000 en agosto. ADP tuvo un notable desempeño inferior este mes (+89k), pero Goldman le da menos peso a ese indicador porque la debilidad fue impulsada por las grandes empresas, mientras que la muestra de ADP está sesgada hacia las empresas más pequeñas. Además, ADP ha mostrado una correlación negativa con las nóminas privadas de BLS desde la introducción de la nueva metodología en agosto pasado.

- Despidos. Los despidos anunciados informados por Challenger, Gray & Christmas disminuyeron en septiembre (-47.000 a 55.000, SA según GS), en comparación con 41.000 en promedio en la primera mitad de 2023. Más importante aún, las solicitudes iniciales de desempleo cayeron a un promedio de 210.000 en septiembre. mes de nómina, frente a 238k en el de agosto. Si bien parte de esta disminución reflejó menos solicitudes no económicas en Ohio y Minnesota, el ritmo de septiembre también fue el más bajo desde febrero, que precedió a estas distorsiones. La tasa de despidos de JOLTS se mantuvo sin cambios en el 1,1% en agosto. En conjunto, los datos de Big Data y solicitudes de desempleo de septiembre son consistentes con menos despidos de fin de verano de lo habitual.

ARGUMENTOS A FAVOR DE UN INFORME MÁS DÉBIL DE LO ESPERADO:

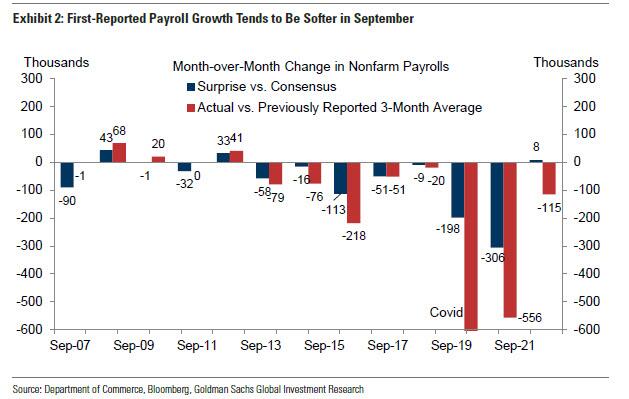

- Sesgo de primera impresión de septiembre. Las nóminas no agrícolas muestran una tendencia hacia las primeras cifras débiles de septiembre, lo que puede reflejar un sesgo estacional recurrente en las primeras cosechas de los datos. En el Cuadro 2, Goldman traza el crecimiento de la nómina salarial en la primera impresión en septiembre en relación con las estimaciones de consenso (barras azules) y en relación con el promedio móvil de tres meses publicado anteriormente (barras rojas). Sobre esta base, el crecimiento del empleo en septiembre se ha desacelerado en ocho de los últimos diez años, y no ha alcanzado el consenso en ocho de los últimos diez años.1 En términos de la magnitud del sesgo, el crecimiento del empleo sin desestacionalizar ha sido subsecuentemente revisado al alza en 61k en promedio. En conjunto, Goldman supone un lastre de 40.000-50.000 por el efecto de septiembre en el informe de mañana.

FACTORES NEUTRO/MIXTOS:

- Huelgas de trabajadores. Las huelgas de trabajadores y la quiebra de una empresa de camiones pesaron en el informe del mes pasado en aproximadamente 50.000 dólares. Sin embargo, la mayoría de los bancos no asumen un impacto en el crecimiento mes a mes de estos canales en el informe de mañana, porque la huelga de Hollywood continuó durante la semana de la encuesta y la huelga de United Auto Workers comenzó después del comienzo de la semana de la encuesta . De hecho, el fin de dos huelgas más pequeñas impulsará modestamente el crecimiento del empleo (3,7 mil trabajadores en Wabtec y la Universidad de Michigan).

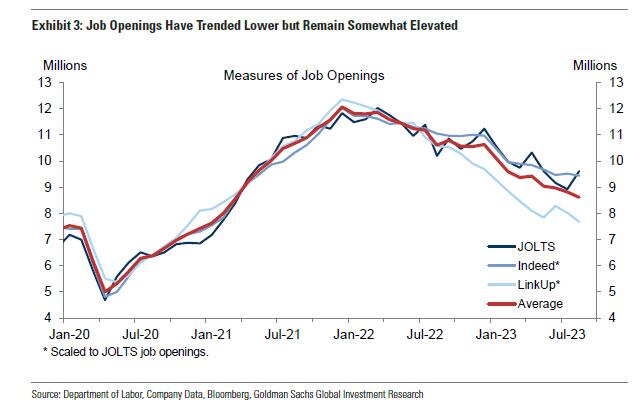

- Disponibilidad laboral. Las ofertas de empleo JOLTS aumentaron 0,7 millones mes tras mes a 9,6 millones en agosto desde un nivel revisado al alza, por encima de las expectativas del consenso de una disminución modesta, mientras que las medidas en línea han seguido con una tendencia a la baja. Si bien la demanda laboral ha caído significativamente en términos netos, sigue siendo elevada entre 1 y 2 millones en relación con 2019 y representa un factor positivo para el crecimiento del empleo. El diferencial laboral del Conference Board (la diferencia entre el porcentaje de encuestados que dicen que los empleos son abundantes y los que dicen que es difícil conseguirlos) aumentó en 0,6 puntos a 27,3 en septiembre.

- Encuestas a empleadores. Los componentes de empleo de las encuestas empresariales aumentaron en términos netos en septiembre, pero hasta niveles aproximadamente neutrales. El componente de empleo del rastreador de la encuesta manufacturera de Goldman aumentó a 50,4 y el componente de empleo del rastreador de la encuesta de servicios del banco disminuyó a 50,2

Por Diego Puertas

Fuente: Goldman Sachs