Donald Trump ha dicho que nominará a Kevin Warsh como presidente de la Reserva Federal.

Tras la elección de Warsh, el dólar se fortaleció moderadamente, la curva estadounidense registró un ligero “bear steepening” y las bolsas de EE. UU. retrocedieron levemente. Dicen desde GS: Es una elección sorprendente, pero desde una perspectiva de largo plazo podría ser el tono adecuado. Reduce en gran medida las dudas sobre la independencia de la Fed. El gran activo del sistema estadounidense es el sistema del dólar; sin un banco central creíble, eso acabaría fracturándose.

La lectura que el mercado haga desde este hombre estará basado en sus posiciones anteriores como gobernador de la Fed (2006-2011) y en sus comentarios más recientes sobre política monetaria:

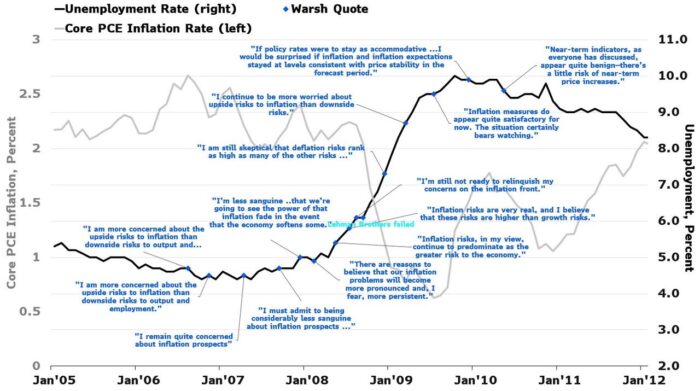

- En ambos casos, Warsh mostró escepticismo o resistencia ante el aumento del balance de la Fed, destacando “riesgos significativos” durante la expansión del balance bajo el QE2 a finales de 2010.

- Comentarios recientes: el 17 de noviembre, Warsh escribió que la Fed debería reducir su balance —argumentando que este es el origen de la inflación elevada— y bajar los tipos de interés para apoyar a hogares y empresas.

- También ha pedido un “nuevo acuerdo Tesoro-Fed” para definir mejor el papel del balance de la Fed, y ha sido crítico con la “reticencia a bajar tipos” en julio de 2025.

Históricamente Warsh no ha sido precisamente blando con la inflación:

Por ejemplo: Abril de 2009 (siete meses después de Lehman, con el PCE subyacente en 0,8% y el desempleo en 9%) afirmó: “Sigo estando más preocupado por los riesgos al alza de la inflación que por los riesgos a la baja”.

En general, Warsh defiende tipos reales bajos y un bajo gasto fiscal, en una línea más cercana a la del BCE/Europa. Ha argumentado que la inflación no está causada por una política monetaria expansiva o un fuerte crecimiento, sino por el gasto fiscal. Su postura más firme es que la Fed no debería tener un gran balance ni intervenir en los mercados.

Con frecuencia habla de la necesidad de un “cambio de régimen” en la Fed, sosteniendo que la institución ha actuado demasiado fuera de su mandato. En julio de 2025 sugirió una alianza entre la Fed y el Tesoro para gestionar la emisión de deuda y el balance de la Fed (que considera el origen de la inflación). También ha afirmado que la Fed debería colaborar con el Tesoro para reducir los costes de financiación.