La temporada de resultados en Europa ha comenzado con fuerza, y mantener ese impulso será clave para consolidar un rally de fin de año, pese a la tensión comercial entre EE. UU. y China y otros riesgos en el horizonte.

Las expectativas eran bajas, lo que deja margen para sorpresas positivas. Según Bloomberg Intelligence, los analistas prevén beneficios prácticamente planos en el MSCI Europe durante el tercer trimestre, tras varios meses de revisiones a la baja desde marzo, de acuerdo con un índice de Citigroup.

Aun con las bolsas europeas cerca de máximos históricos, los primeros resultados muestran que los inversores siguen dispuestos a premiar las sorpresas positivas.

Las acciones de LVMH, uno de los rezagados del sector lujo este año, subieron un 12% tras volver inesperadamente al crecimiento en ventas, impulsando al conjunto del sector y añadiendo unos 58.000 millones de euros en capitalización a las seis mayores compañías de lujo.

ASML también avanzó gracias a la fuerte demanda de equipos para chips impulsada por la inteligencia artificial, mientras que firmas como ABB presentaron resultados mejores de lo previsto.

Aun así, el trimestre no está exento de riesgos.

Según UBS, los márgenes de beneficio, que hasta ahora habían resistido bien el impacto de los aranceles, podrían debilitarse, y la ligera depreciación del euro probablemente no sea suficiente para impulsar los beneficios de los exportadores.

Conviene recordar que las empresas del Stoxx 600 generan cerca del 60% de sus ventas fuera de Europa, y que el euro aún se mantiene un 13% más alto frente al dólar en lo que va de año.

Otros factores también podrían favorecer un repunte hacia final de año.

En Francia, el panorama político empieza a estabilizarse tras el apoyo del Partido Socialista al primer ministro Sébastien Lecornu.

Además, la estacionalidad juega a favor: en los últimos 25 años, el Stoxx 600 suele registrar su mejor comportamiento en el cuarto trimestre, extendiendo las ganancias en enero.

De cara a 2026, el panorama de beneficios mejora notablemente.

Los analistas prevén un crecimiento del 11% en las ganancias del Stoxx 600 tras una caída del 0,5% en 2025, según Bloomberg Intelligence.

Se espera que industriales y tecnológicas lideren los resultados, mientras que mineras y energéticas seguirán presionadas por unos precios de materias primas estructuralmente más bajos, aunque con una desaceleración menor de los beneficios.

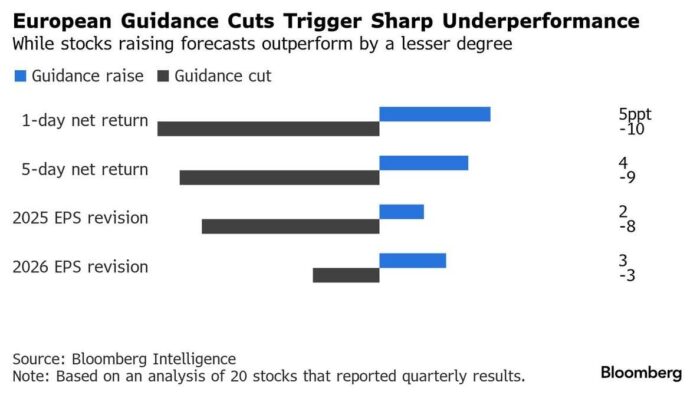

Como siempre, la guía futura será decisiva.

Tras un 2025 de crecimiento débil, los inversores castigan con fuerza a las empresas que rebajan previsiones.

Según Bloomberg Intelligence, las firmas que redujeron su outlook, como Aston Martin o Mondi, rindieron 10 puntos por debajo del Stoxx 600 el día posterior a la publicación de resultados, mientras que aquellas que mejoraron previsiones, como Tesco y Kingfisher, superaron al índice en 5 puntos.