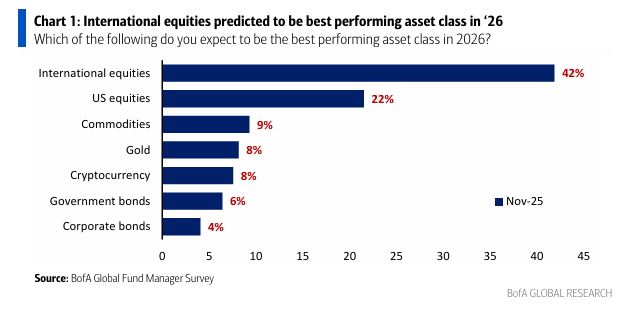

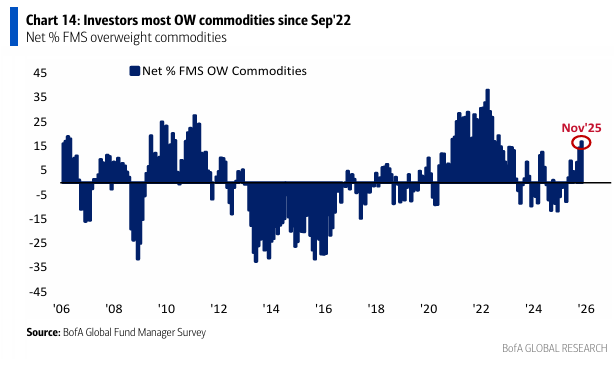

Conclusión: los inversores están alcistas… el mayor peso en acciones Overweight desde febrero de 2025 y el mayor peso en materias primas Overweight desde septiembre de 2022, mientras mantienen niveles de liquidez muy bajos del 3,7% (una “señal de venta”).

El posicionamiento del FMS actúa como un viento en contra, no a favor, para los activos de riesgo.

La “espuma” del mercado debería corregirse aún más si la Fed no recorta tipos en diciembre.

Los emergentes y los bancos son los más vulnerables ante un auténtico episodio de aversión al riesgo en el cuarto trimestre.

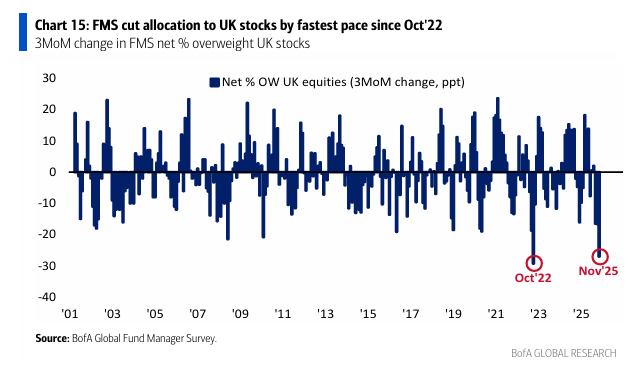

Los inversores minoristas y los activos del Reino Unido son los largos contrarian.

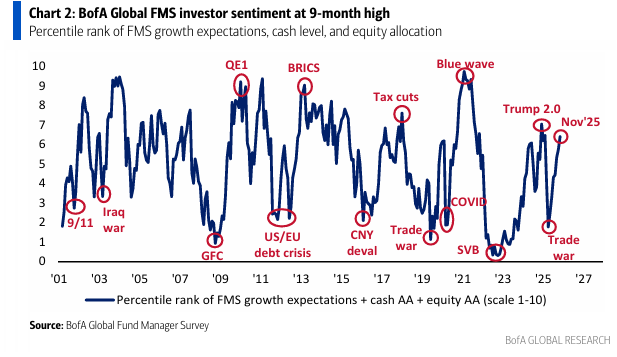

Nuestra medida más amplia del sentimiento del FMS, basada en los niveles de liquidez, la asignación a renta variable y las expectativas de crecimiento global, subió hasta 6,4 desde 5,7, el nivel más alto desde febrero de 2025.

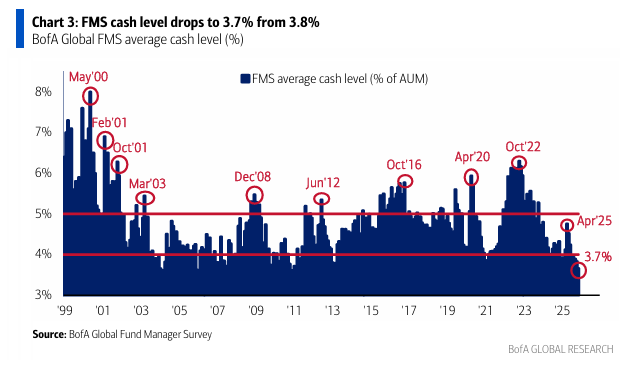

El nivel medio de liquidez en efectivo del BofA FMS cayó al 3,7% desde 3,8%.

Cabe destacar que niveles de liquidez del 3,7% o inferiores solo han ocurrido 20 veces desde 2002, y en todas esas ocasiones las acciones cayeron y los Treasuries superaron en rendimiento durante los 1 a 3 meses siguientes (véase The Flow Show).

El Indicador Bull & Bear de BofA se mantiene en 6,3.

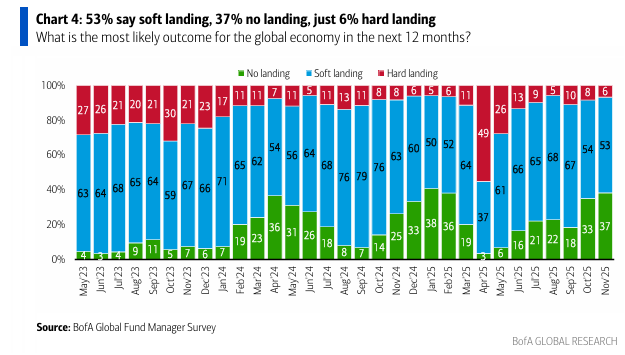

Consultados sobre el resultado más probable para la economía global en el próximo año…

el 53% espera un aterrizaje suave, el 37% espera no aterrizaje (el nivel más alto desde enero de 2025) y solo el 6% anticipa un aterrizaje duro.

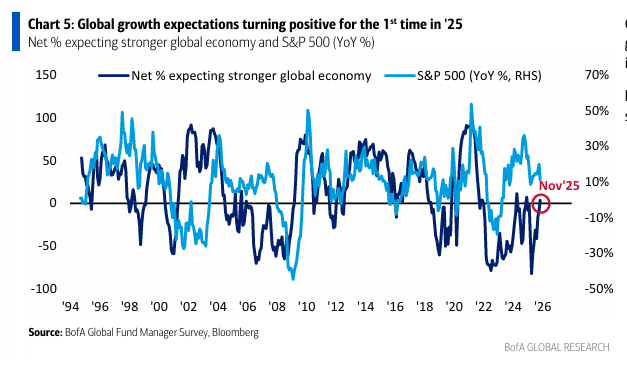

En el plano macro… las expectativas del FMS sobre el crecimiento global se volvieron positivas en noviembre (neto +3% frente a neto -8%), por primera vez en lo que va de año.

Las expectativas económicas están alcanzando a los precios de las acciones.

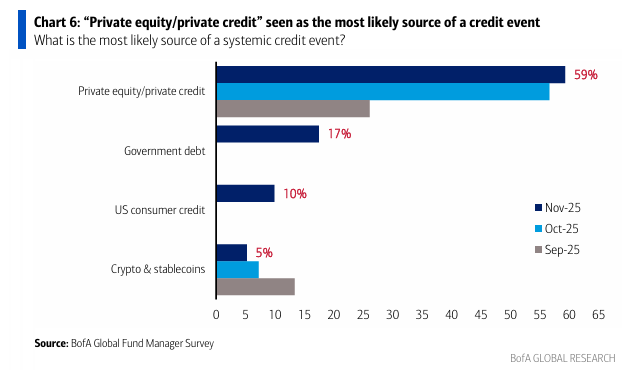

Consultados sobre la fuente más probable de un evento de crédito…

el 59% de los inversores del FMS señaló “private equity/private credit”, el nivel de convicción más alto sobre el origen de un evento de crédito sistémico desde que comenzamos a hacer esta pregunta en 2022.

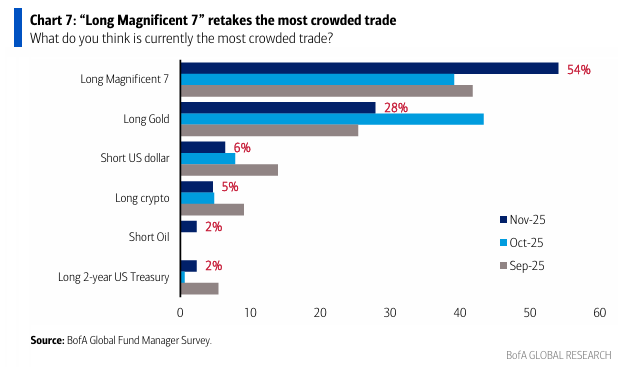

“Largos en las Magnificent 7” vuelve a ser la operación más saturada según el 54% de los inversores del FMS, superando la respuesta más votada del mes pasado, que fue “Largos en oro” (que cayó al 28% desde 43%).

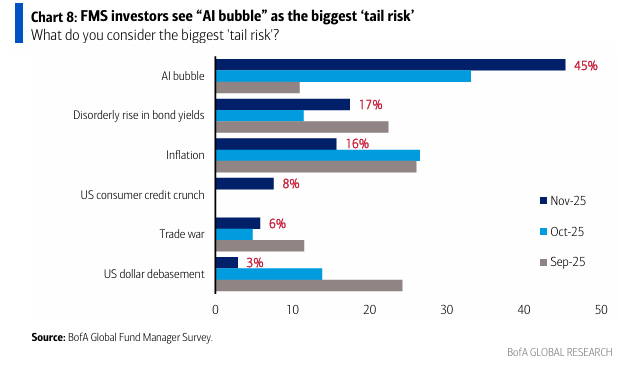

En noviembre aumentaron las preocupaciones sobre una posible burbuja de IA…

…al preguntar por el mayor “riesgo de cola” para la economía y los mercados, el 45% de los inversores del FMS respondió “burbuja de IA” (frente al 33% del mes anterior).

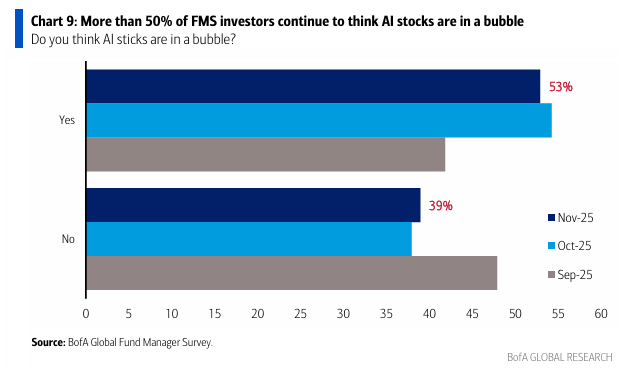

Según el 53% de los inversores del FMS, las acciones de IA ya están en una burbuja (ligeramente por debajo del récord del 54% en octubre).

Cabe señalar que un récord del 63% de los participantes del FMS cree que los mercados bursátiles globales están actualmente sobrevalorados (frente al 60% del mes pasado).

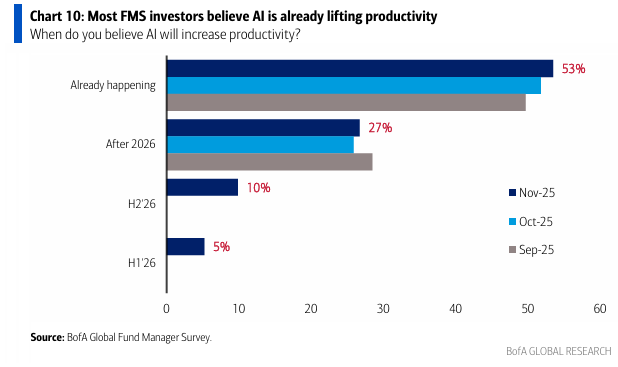

La buena noticia… el 53% de los inversores del FMS cree que la IA ya está aumentando la productividad, el nivel más alto en tres meses.

El 15% afirma que el impulso de productividad de la IA llegará en 2026, y el 27% cree que ocurrirá después de esa fecha.

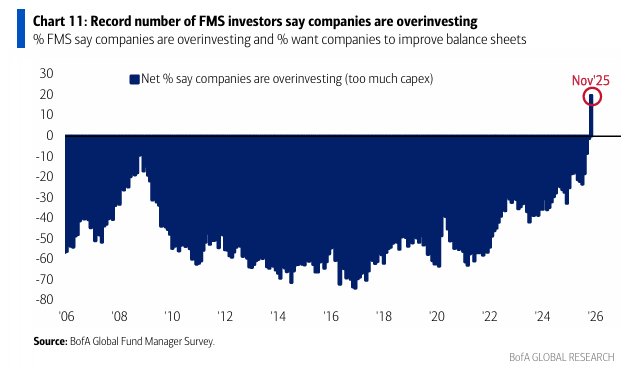

Por primera vez desde agosto de 2005, una mayoría (neto 20%) de los inversores del FMS afirma que las empresas están sobreinvirtiendo; este salto está impulsado por las preocupaciones sobre la magnitud y la financiación del boom de capex en IA.

La buena noticia… las nuevas preocupaciones sobre el exceso de gasto en capex por parte de los hyperscalers de IA no se están traduciendo en inquietudes generalizadas sobre los balances del sector corporativo.

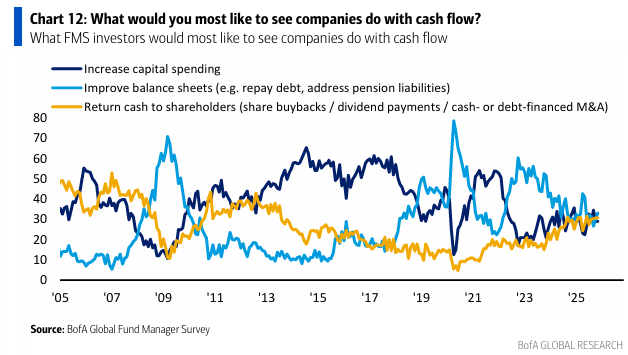

Al preguntar qué deberían hacer las empresas con su flujo de caja…

el 33% respondió “mejorar los balances”,

el 31% dijo “devolver efectivo a los accionistas”,

y el 29% indicó “aumentar la inversión en capital”.

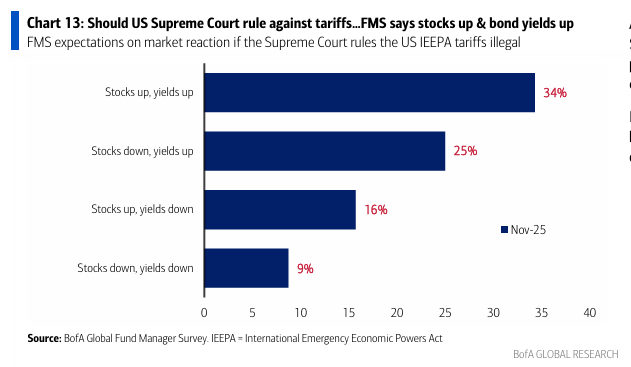

Consultados sobre el impacto en el mercado de un fallo del Tribunal Supremo de EE. UU. en contra de la parte de aranceles vinculada a la IEEPA, el 34% de los inversores del FMS espera subidas en acciones y en rendimientos.

Y, de forma importante, el 59% de los inversores del FMS espera rendimientos más altos si el Tribunal Supremo anula dichos aranceles.

En noviembre, el posicionamiento alcista en asignación de activos se expresó a través de emergentes, salud, bancos y materias primas…

Los inversores del FMS están neto 17% sobreponderados en materias primas, un aumento de 3 puntos porcentuales intermensuales, alcanzando su mayor asignación desde septiembre de 2022

En noviembre, la asignación bajista se expresó a través de la asignación a acciones del Reino Unido…

en los últimos 3 meses se ha producido la mayor caída trimestral en la asignación desde octubre de 2022.

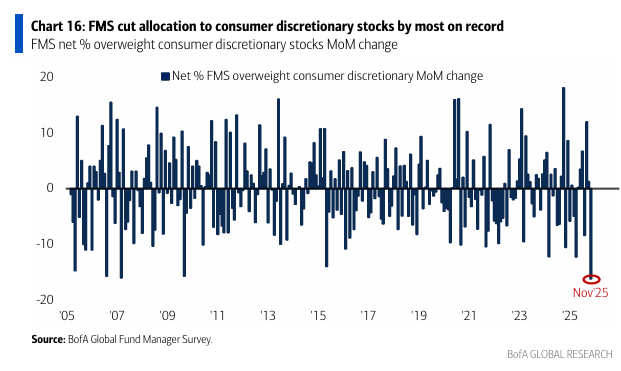

…y también en consumo discrecional… el recorte mensual en la asignación fue el mayor desde 2005 (-16 puntos porcentuales).

La asignación del FMS a las acciones de consumo discrecional es ahora la más baja desde diciembre de 2022, con un neto 23% infraponderado.

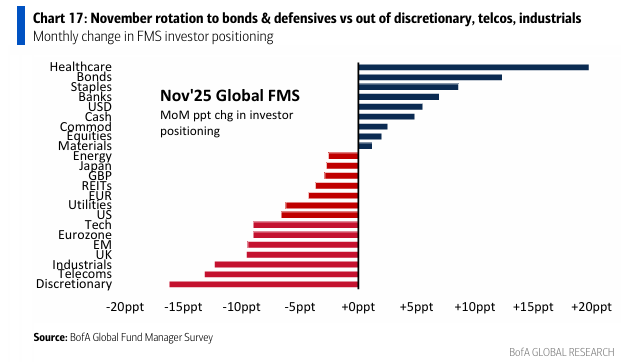

Este gráfico muestra los cambios mensuales en la asignación de los inversores del FMS en noviembre.

Los inversores aumentaron su asignación a salud, bonos, consumo básico y bancos…

…y redujeron su asignación a consumo discrecional, telecomunicaciones, industriales y acciones del Reino Unido.

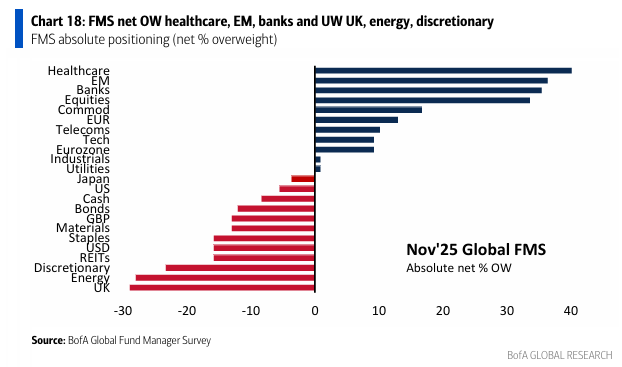

Este gráfico muestra el posicionamiento absoluto de los inversores del FMS (% neto sobreponderado).

En noviembre, los inversores están más sobreponderados en salud, acciones de emergentes y bancos, y más infraponderados en acciones del Reino Unido, energía y consumo discrecional.

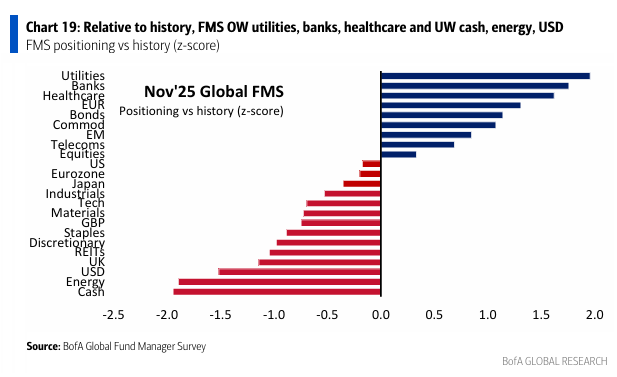

Este gráfico muestra el posicionamiento de los inversores del FMS en relación con el posicionamiento medio de largo plazo (aprox. los últimos 20 años).

En comparación con la historia, los inversores están sobreponderados en utilities, bancos y salud…

…y infraponderados en liquidez, energía, dólar estadounidense y acciones del Reino Unido.