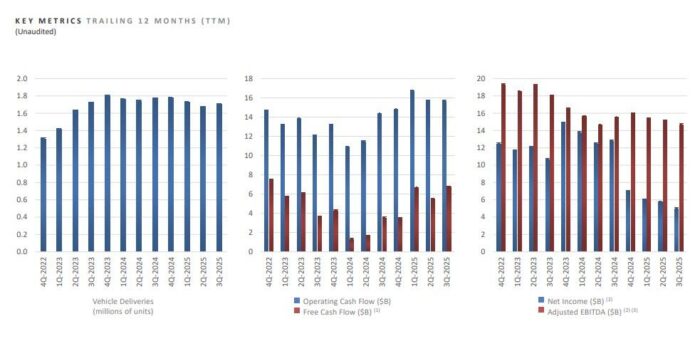

Tesla reportó el miércoles un crecimiento del 12% en ingresos, hasta 28.095 mil millones de dólares, superando las previsiones de 26.54 mil millones.

Sin embargo, el beneficio por acción ajustado cayó un 31%, hasta 0.50 dólares, por debajo de los 0.56 esperados y de los 0.72 del año pasado.

El beneficio GAAP fue de 0.39 dólares, también en descenso frente a los 0.62 de 2024.

El margen bruto total se situó en el 18% (vs. 19.8% un año antes), y el margen automotriz sin créditos regulatorios cayó a 15.4%.

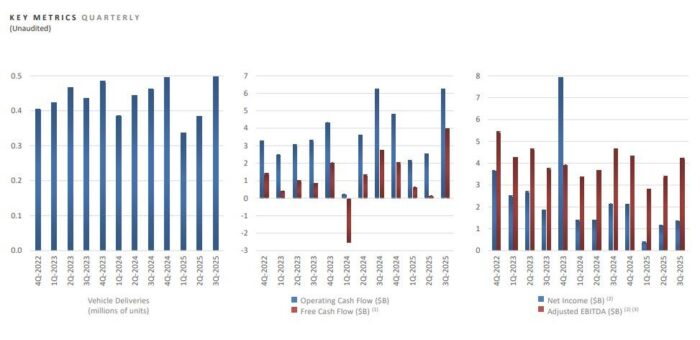

El flujo de caja libre fue la nota positiva, con 3.990 millones, un +46% interanual, gracias a la liberación de inventario tras un trimestre récord en entregas: 497.099 vehículos.

Crecimiento impulsado por incentivos que ya no existen

El impulso de las ventas vino, en gran medida, del fin de los créditos fiscales de 7.500 $ para vehículos eléctricos, eliminados por la administración Trump en su última ley de gasto. Miles de consumidores estadounidenses adelantaron sus compras para aprovechar el incentivo antes de su desaparición a finales de septiembre.

Esa avalancha de compras disparó las entregas y permitió a Tesla vaciar inventarios acumulados durante el primer semestre. Pero también genera dudas: ¿puede sostener ese ritmo sin el apoyo de subsidios fiscales?

Más allá de EE. UU., Tesla continúa enfrentando un entorno más difícil: una cartera de modelos envejecida, una competencia creciente (en especial desde China y Europa) y una erosión de marca derivada del activismo político de Elon Musk y su colaboración con la administración Trump, que ha provocado cierto rechazo entre consumidores europeos.

Beneficios bajo presión: menos créditos y más costes

Pese al récord de entregas, el beneficio operativo cayó un 40% interanual a 1.62 mil millones de dólares. El margen operativo se redujo al 5.8%, reflejando varios factores adversos:

-

Caída del ingreso por créditos regulatorios a 417 millones, un 44% menos.

-

Aumento de gastos en I+D, especialmente en proyectos de inteligencia artificial.

-

Impacto arancelario superior a 400 millones por las tarifas impuestas bajo la administración Trump.

-

Menor absorción de costes fijos por cambios en la mezcla de modelos.

Tesla reconoció que el fin de las penalizaciones por incumplimiento de las normas CAFE (Corporate Average Fuel Economy) —suprimidas por el gobierno de Trump— ha “evaporado” el mercado de créditos regulatorios que durante años fue un pilar de su rentabilidad. En 2024, esos créditos representaron el 16% de su beneficio bruto.

El CFO Vaibhav Taneja atribuyó parte del descenso de márgenes también a “gastos legales adicionales” y costes de preparación para la junta de accionistas del 6 de noviembre, donde se votará el nuevo paquete salarial de Musk valorado en casi 1 billón de dólares.

Optimus y robotaxi: la apuesta de Musk por el largo plazo

Durante la conferencia, Musk volvió a insistir en que Tesla está en un “punto de inflexión crítico” y que su ventaja está en la integración de la IA en el mundo real. El CEO confirmó que la compañía expandirá la producción y que la conducción autónoma sin supervisión alcanzará “un nivel de seguridad superior al humano”.

Sobre el robotaxi, Tesla planea operar en 8 a 10 áreas metropolitanas antes de fin de año, retirando los conductores de seguridad en Austin en los próximos meses. Musk reiteró su cautela: “incluso un solo accidente sería noticia mundial”.

En cuanto al robot humanoide Optimus, Musk admitió las dificultades de fabricación y pospuso su producción masiva a finales de 2026, con una versión prototipo lista para el primer trimestre de 2026. El CEO afirmó que el Optimus podría convertirse en “el producto más grande de todos los tiempos”, pero también justificó su deseo de mantener una fuerte influencia en la empresa:

“Si vamos a construir un ejército de robots, quiero tener al menos una fuerte influencia sobre ello. No control total, pero sí influencia.”

Energía, almacenamiento y diversificación

El negocio de energía y almacenamiento volvió a destacar, con ingresos creciendo un 44% interanual, muy por encima del 6% de la división automotriz.

Tesla alcanzó récords de despliegue energético, con 12,5 GWh instalados frente a 9,6 GWh en el trimestre anterior.

La empresa también está ampliando su oferta de leasing solar y Powerwall, un área que sigue beneficiándose de incentivos fiscales pese a los recortes federales.

En materia de producción, Tesla espera que su refinería de litio en Texas inicie operaciones en el Q4 2025 y las líneas de baterías LFP en Nevada en el Q1 2026, lo que podría ayudar a evadir parcialmente los aranceles de Trump sobre componentes importados.

Gobierno corporativo y política

Más allá de los números, el tono de Musk en la llamada con analistas fue el de alguien en campaña. Con la votación del 6 de noviembre en el horizonte, el CEO pidió a los accionistas aprobar su paquete de compensación argumentando que necesita “suficiente control para influir sin ser imposible de destituir”.

También criticó abiertamente a los fondos indexados y asesores de voto como Glass Lewis e ISS, acusándolos de seguir ciegamente criterios burocráticos.

El contexto político no ayuda. Las decisiones del presidente Donald Trump —especialmente la eliminación de penalizaciones CAFE y la imposición de nuevos aranceles industriales— han afectado directamente a Tesla.

Paradójicamente, la misma administración con la que Musk mantiene lazos cercanos ha reducido dos de sus fuentes clave de rentabilidad: los incentivos al consumidor y los créditos regulatorios.

Perspectiva: entre la visión y la ejecución

Tesla insiste en que se encuentra en una “etapa de transición”, preparando el terreno para nuevas líneas de negocio en autonomía, robótica y energía. Pero el propio informe reconoce que “es difícil medir el impacto de las políticas comerciales y fiscales cambiantes sobre los costes y la demanda”.

El reto para Musk y su equipo será mantener el crecimiento sin depender de estímulos fiscales ni de expectativas futuristas.

Los inversores, cada vez más escépticos, buscan señales concretas de que Tesla puede transformar su visión de IA y robótica en beneficios sostenibles, especialmente en un entorno donde los márgenes se estrechan y la competencia se intensifica.

Conclusión

El tercer trimestre de Tesla resume el momento actual de la compañía: ventas récord, beneficios en retroceso y un discurso cada vez más orientado al futuro que al presente.

Mientras Musk promete robotaxis sin conductor, humanoides y una nueva revolución industrial impulsada por IA, los números muestran una empresa presionada por costes, aranceles y la desaparición de los incentivos que la impulsaron durante una década.

Tesla sigue siendo el referente del vehículo eléctrico, pero ya no juega sola.

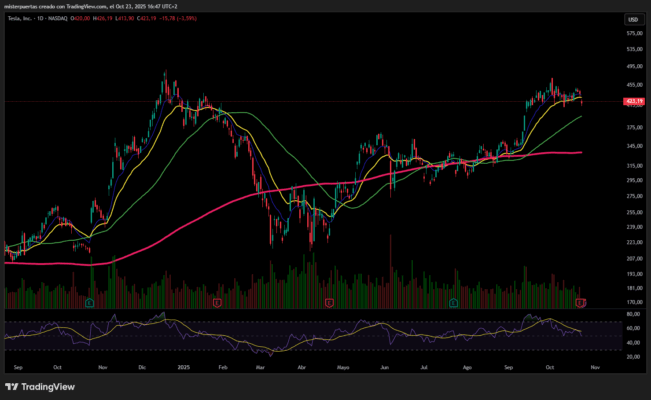

Reacción del mercado

Las acciones de Tesla caen casi un 4%, auqnue mantienen el buen rally de los últimos meses: