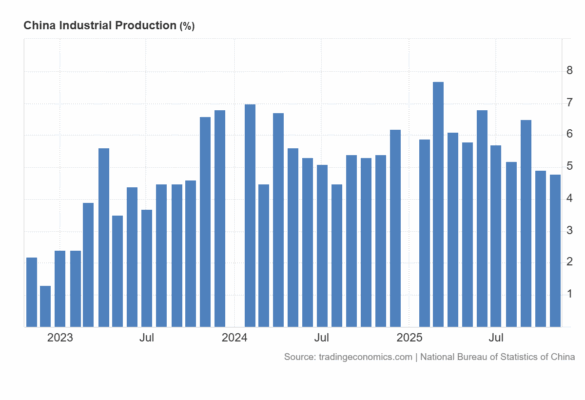

La producción industrial de China creció un 4,8% interanual en noviembre de 2025, desacelerándose ligeramente desde el 4,9% del mes anterior y quedando por debajo de las expectativas del mercado (5,0%). Se trata del menor crecimiento desde agosto de 2024, explicado por un avance más moderado de la manufactura (4,6% vs 4,9% en octubre) y de electricidad, calor, gas y agua (4,3% vs 5,4%). En contraste, la producción minera aceleró (6,3% vs 4,5%).

Dentro de la manufactura, 30 de 41 industrias principales registraron crecimiento, entre ellas: automoción (11,9%), ordenadores y comunicaciones (9,2%), ferrocarril y construcción naval (11,9%), fundición y laminado de metales ferrosos (0,9%), metales no ferrosos (4,8%), productos químicos (6,7%), minería y lavado de carbón (7,5%), petróleo y gas (5,1%), producción de calor (4,2%), textil (1,8%) y alimentación (1,7%).

En el acumulado de los once primeros meses del año, la producción industrial aumentó un 6,0%. En términos mensuales, el output industrial avanzó un 0,44%.

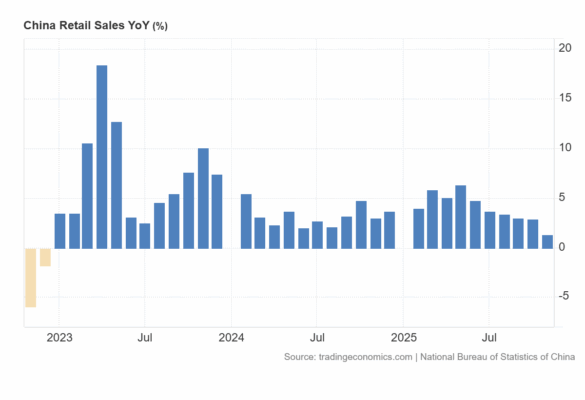

Las ventas minoristas de China crecieron un 1,3% interanual en noviembre de 2025, desacelerándose frente a octubre y quedando muy por debajo de las expectativas del mercado (2,9%). Supone el menor crecimiento anual desde diciembre de 2022, a pesar de los programas de subsidios al consumo impulsados por Pekín.

Las ventas se moderaron en granos, aceites y alimentos (6,1% vs 9,1% en octubre), artículos deportivos y de ocio (0,4% vs 10,1%), ropa, calzado, sombreros y textiles (3,5% vs 6,3%), cosméticos (6,1% vs 9,6%), oro, plata y joyería (8,5% vs 37,6%), material de oficina (11,7% vs 13,5%) y equipos de comunicación (20,6% vs 23,2%).

Al mismo tiempo, la facturación siguió cayendo en electrodomésticos y equipos audiovisuales (−19,4% vs −14,6%), automóviles (−8,3% vs −6,6%), materiales de construcción (−17,0% vs −8,3%) y productos petrolíferos (−8,0% vs −5,9%). Además, la facturación de cuidado personal retrocedió un 0,8% tras haber aumentado un 7,4% previamente.

En el acumulado de los once primeros meses de 2025, el comercio minorista creció un 4,0% interanual.

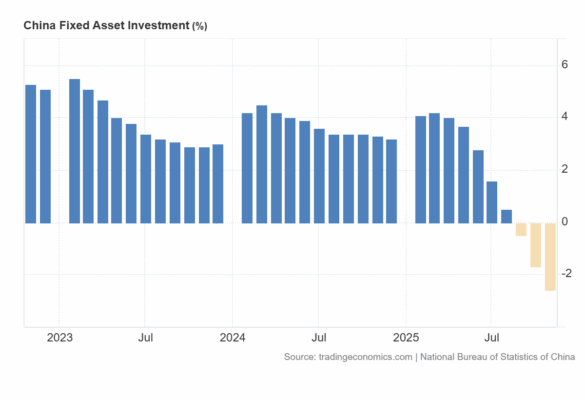

La inversión en activos fijos de China cayó un 2,6% interanual en el periodo enero-noviembre de 2025, un descenso mayor al esperado por el mercado (−2,3%) y tras la caída del 1,7% registrada en los diez primeros meses del año. Es el tercer mes consecutivo de retroceso y el más acusado desde junio de 2020, debido a las continuas caídas de la inversión inmobiliaria (−15,9% vs −14,7% en enero-octubre) y de infraestructuras (−1,1% vs −0,1%), junto con un crecimiento más débil de la manufactura (1,9% vs 2,7%).

Por sectores, el crecimiento de la inversión se desaceleró en el sector primario (2,7% vs 2,9%) y en el sector secundario (3,9% vs 4,8%), mientras que la inversión en el sector terciario profundizó su caída (−6,3% vs −5,3%).

Excluyendo el sector inmobiliario, la inversión en activos fijos aumentó un 0,8%, desacelerándose desde el +1,7% de los diez primeros meses. En términos mensuales, la inversión en activos fijos cayó un 1% en noviembre, moderando el descenso desde el −1,5% de octubre.

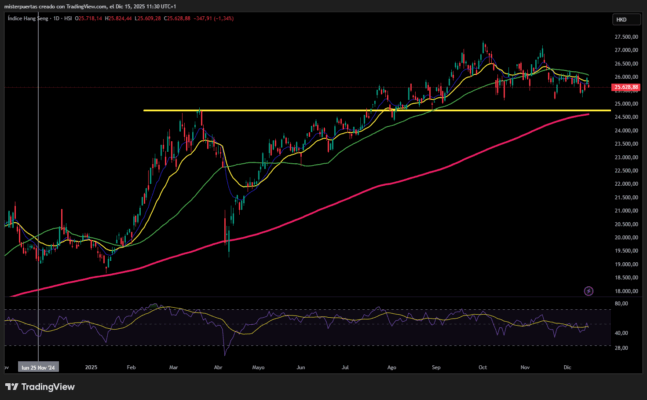

Lo que hace que el Hang Seng siga mostrando debilidad, en un claro rango lateral: