PMIs manufactureros finales (marzo):

- Eurozona: 51,6 (vs 51,4 esperado; previo 51,4)

- Alemania: 52,2 (vs 51,7 esperado; previo 51,7)

- Francia: 50,0 (vs 50,2 esperado; previo 50,2)

- Italia: 51,3 (vs 50,9 esperado; previo 50,6)

Es una ligera revisión al alza respecto a la estimación inicial y una mejora menor de la actividad manufacturera en comparación con febrero. Esto se debe en gran parte a Alemania, donde la producción y los pedidos se mantuvieron más estables en marzo. No obstante, hay varios factores clave que generan preocupación.

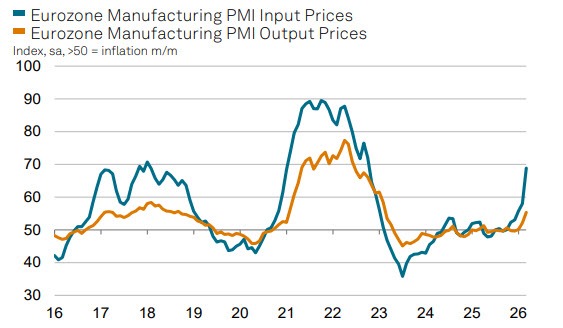

El conflicto en Oriente Medio está provocando disrupciones en el lado de la oferta en la eurozona, con los tiempos de entrega de los proveedores alargándose hasta su nivel más alto en más de 3,5 años. Al mismo tiempo, la inflación de los costes de los insumos aumentó de forma significativa, alcanzando su nivel más alto en 41 meses. Estos son dos desarrollos relevantes que podrían anticipar un deterioro de las condiciones en el futuro, especialmente si el impacto de la guerra se prolonga en la economía global.

HCOB señala que:

“La guerra en Oriente Medio ya ha dejado su huella en la manufactura de la eurozona. Los tiempos de entrega de los proveedores han aumentado con fuerza a medida que los mercados logísticos se ajustan a las disrupciones marítimas, mientras que el repunte de los precios del petróleo y la energía ha impulsado la inflación de los costes de los insumos industriales a su nivel más alto desde finales de 2022.

Lo frustrante es que el sector manufacturero había ido ganando impulso lentamente desde comienzos de 2026, apoyado por unas presiones de costes relativamente contenidas en los últimos años, lo que permitió a los productores mantener a raya sus precios. Sin embargo, en marzo vimos cómo parte de ese impulso inflacionario derivado de la guerra se trasladó directamente a los precios finales, reduciendo la competitividad de la eurozona y probablemente presionando de nuevo la demanda.

Aunque la producción industrial y el crecimiento de los pedidos se mantuvieron estables en marzo, las expansiones fueron débiles. Por tanto, no haría falta mucho para que la producción y las ventas vuelvan a caer, y este riesgo aumenta claramente cuanto más se prolongue el conflicto.”