A pesar de la debilidad mostrada por Francia, el sector servicios de la Eurozona logró mantenerse relativamente estable en mayo. Sin embargo, la actividad del sector privado en su conjunto cayó a su nivel más bajo en 18 meses, encadenando dos meses consecutivos de contracción por primera vez desde finales de 2024.

En el sector servicios, los nuevos pedidos volvieron a descender por tercer mes consecutivo. Aunque el ritmo de caída fue menor que en abril, siguió siendo el segundo más intenso desde noviembre de 2024, reflejando una demanda cada vez más débil.

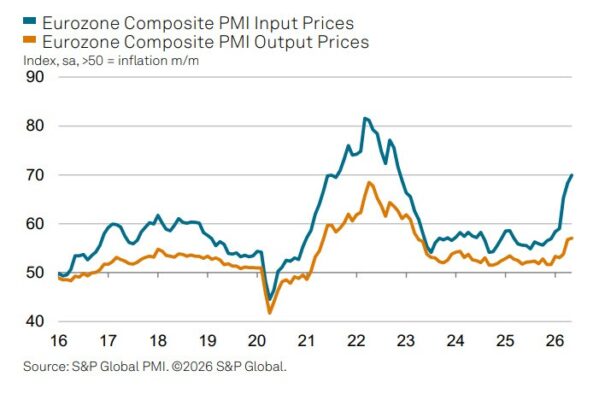

En cuanto a la inflación, las presiones sobre los precios continuaron intensificándose. Los costes de los insumos aumentaron al ritmo más rápido de los últimos tres años y medio, mientras que los precios cobrados por las empresas registraron su mayor subida en 38 meses.

S&P Global señala:

“Con la actividad empresarial de la Eurozona cayendo por segundo mes consecutivo en mayo, parece cada vez más probable que la economía entre en contracción durante el segundo trimestre. Los datos PMI apuntan a una caída trimestral del PIB del 0,2%, salvo que se produzca un cambio significativo en junio.”

“Mientras tanto, las presiones sobre los precios se han intensificado hasta niveles no vistos en más de tres años, lo que sugiere que la inflación podría acercarse al 4% en los próximos meses.”

“Estas presiones inflacionistas supondrán una situación incómoda para el BCE, que querrá demostrar que actúa con rapidez para evitar que una inflación más elevada se consolide. Sin embargo, los responsables de política monetaria también serán conscientes de que podrían estar subiendo los tipos en plena desaceleración económica, aumentando los riesgos de recesión.”

“Por ello, aunque una subida de tipos podría considerarse una póliza de seguro, será más difícil justificar nuevas subidas si la economía sigue debilitándose, especialmente porque esta moderación de la demanda limitará por sí sola la capacidad de las empresas para subir precios y salarios.”