Lo primero saber el contexto… El 7 de agosto entraron oficialmente en vigor los aranceles recíprocos. Por lo que estos datos se podrían considerar que son los primeros con los aranceles ya en vigor como tal.

Sin embargo, después del repunte del mes pasado… El IPP general cayó un 0,1% intermensual (sí, deflación) y julio fue revisado a la baja a +0,7% intermensual. Haciendo caer el IPP interanual a +2,6% (3,3% interanual esperado).

De hecho, los binees encadenan su cuarto repunte consecutivo. Los bienes excluyendo alimentos y energía (quizás los más estrechamente vinculados a los aranceles) aumentaron un 0,3% intermensual (más lento que en julio).

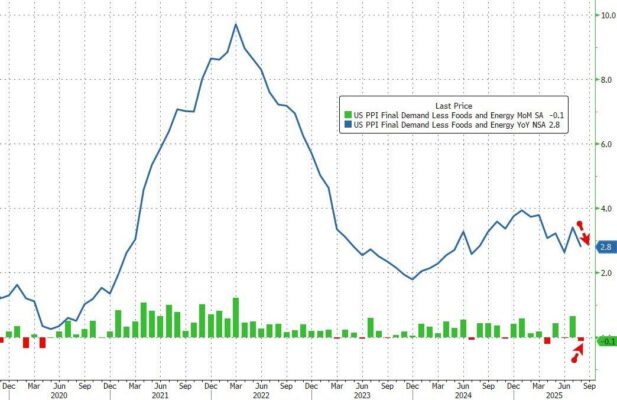

El IPP subyacente también cayó un 0.1% intermensual, dejando la tasa interanual en el 2.8%.

Lo más importante del dato de IPP es que se utiliza para las estimaciones de PCE… Y este mes, los servicios de gestión de cartera y las tarifas aéreas continuaron aumentando a un ritmo sólido. GS estima un PCE subyacente de 0.3%.

Quizás eso explique la timida reacción de las probabilidades de bajadas de tipos y los rendimientos de los bonos. Todo ello antes del dato de IPC de mañana…