Nvidia es hoy la referencia mundial en computación acelerada e inteligencia artificial.

Con una capitalización bursátil de 4,39 billones de dólares y un precio por acción de 179,81 dólares, su peso en los mercados se ha convertido en un termómetro del sector tecnológico.

Los números avalan su posición. En el último ejercicio fiscal, la compañía ingresó 130.500 millones de dólares, con un crecimiento interanual del 114,2%.

Su beneficio neto alcanzó los 72.880 millones, con un margen EBITDA del 63,8% y un ROE del 119,2%, cifras sin parangón en la industria.

La fortaleza de balance también acompaña, con un current ratio de 4,4x y una deuda sobre fondos propios del 12,9%, lo que le otorga flexibilidad financiera para sostener su agresiva expansión.

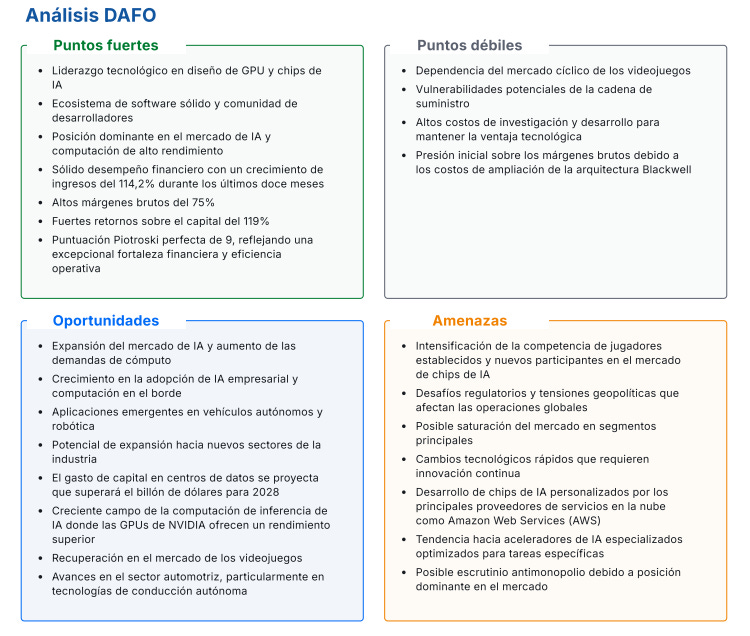

La compañía se ha consolidado como líder en centros de datos, IA y networking, con márgenes brutos superiores al 70% y una posición dominante en software, gracias a su ecosistema CUDA y plataformas como Omniverse.

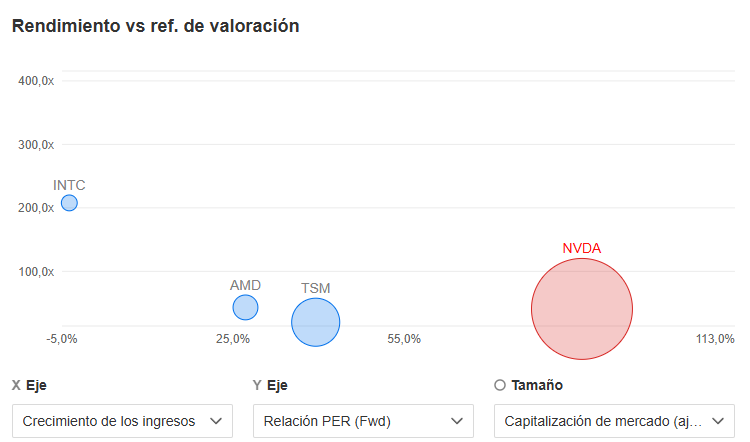

Sin embargo, el mercado exige cada vez más: el título cotiza a un P/E de 46,6x y un P/E forward de 40,8x, lo que implica una valoración exigente. El consenso sitúa el precio objetivo medio en 192,72 dólares (con un máximo de 250), aunque el fair value apunta a un potencial negativo del -11,8%.

En paralelo, Nvidia afronta riesgos regulatorios relevantes. El bloqueo a la producción de su chip H20 para China, pese al permiso de exportación de EE. UU., refleja la fragilidad de su exposición a un mercado estratégico. A ello se suma una beta de 2,14, que amplifica la volatilidad.

Comparativa sectorial

- AMD: Crece con fuerza (+31,7% en ingresos trimestrales, +228% en BPA), impulsada por nuevas GPUs de IA. Sin embargo, sus márgenes y ROE (2,9%) están a gran distancia de Nvidia. Cotiza a un P/E forward de 43,1x, lo que refleja expectativas elevadas sin la misma capacidad de generar caja.

- TSMC: El fabricante taiwanés mantiene un crecimiento sólido (+38,6% en ingresos trimestrales, ROE 30,2%) y un papel crítico en la cadena de valor. Con un P/E forward de 19,8x, es la opción más equilibrada en términos de valoración frente a crecimiento.

- Intel: Prácticamente estancada (+0,2% en ingresos trimestrales, BPA negativo), con un ROE de -18,3% y retrasos tecnológicos que la mantienen rezagada en la ola de IA. Su P/E forward de 207,8x refleja debilidad estructural más que expectativas de mejora.

En conjunto, Nvidia sigue siendo el único actor que combina crecimiento exponencial, márgenes sobresalientes y un ecosistema difícil de replicar. AMD avanza con rapidez, TSMC asegura la capacidad de producción, e Intel busca reinventarse. Pero ninguno logra igualar la rentabilidad ni la integración vertical de Nvidia.

Previa a resultados del 27.08.2025

- Ingresos esperados: 45.810 millones de dólares.

- BPA esperado: 1,00 $.

- Crecimiento estimado BPA: +48%.

- Revisión positiva: Deutsche Bank estima que podría superar los ingresos en hasta 2.000 millones.

La acción llega con presión: cotiza a múltiplos exigentes y tras una corrección del -1,7% en agosto. El consenso anticipa un “beat and raise”: superar expectativas y elevar la guía. Pero el listón es muy alto, y cualquier señal de desaceleración podría amplificar caídas.

El gráfico anterior muestra la tendencia de las previsiones de beneficio por acción (BPA) de los analistas para NVIDIA Corporation de cara al próximo trimestre. Los analistas han aumentado sus expectativas de BPA para este trimestre en 10,4% de $0,92 por acción a $1,01 por acción en los últimos 12 meses. La compañía publicará sus resultados del Q3 de 2025 el día 27 de agosto de 2025.

Catalizadores a vigilar

- Nuevos chips Blackwell: motor del crecimiento previsto en 2025-2026.

- Spectrum-XGS Ethernet: presentado el 22 de agosto, clave para centros de datos distribuidos, con CoreWeave como primer cliente.

- Jetson AGX Thor: refuerza su posición en robótica e IA aplicada al mundo físico.

- Arquitectura Rubin (3 nm): desarrollada con TSMC, asegura la continuidad del liderazgo.

- Mercado de substratos GPU: estimado en crecimiento del +140% este año, clave para la expansión del ecosistema IA.

Riesgos inmediatos en resultados

- Restricciones a China: las ventas de chips avanzados siguen bajo presión.

- Competencia: AMD recorta distancia en IA; TSMC gana peso estratégico.

- Valoración: cotizar en máximos de múltiplos implica reacción muy negativa si no supera expectativas.

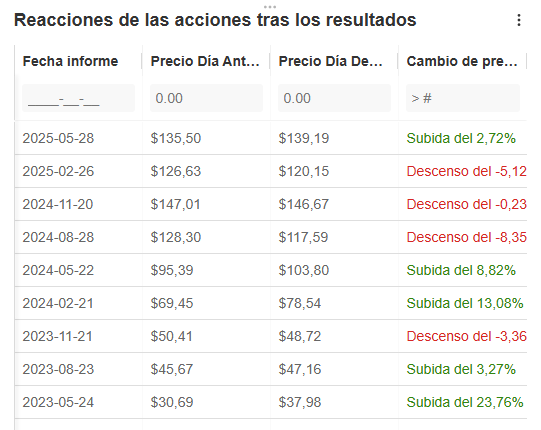

Estas han sido las reacciones a los últimos resultados de la compañía: