Rendimientos: cripto 53.3%, oro 14.4%, acciones 10.7%, materias primas 7.4%, petróleo 5.5%, dólar estadounidense 2.8%, bonos de alto rendimiento 2.7%, efectivo 2.3%, bonos de grado de inversión -0.1%, bonos gubernamentales -3.8% en lo que va del año.

Zeitgeist I (Sentimiento general del mercado): “El 70% de mi cartera lo estoy recortando al 5% en efectivo, el resto lo estoy invirtiendo todo en YOLO AI”.

Zeitgeist II: “Sabes que es una burbuja cuando todos comienzan a decirte que no es una burbuja”.

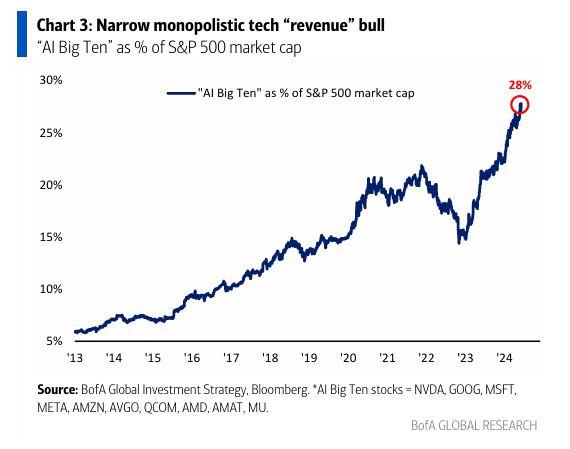

El Precio es Correcto: S&P 500 sube un 12.3% en lo que va del año… sin NVDA sube un 7.9%, sin los “Magníficos 7” sube un 4.9%, sin el “Big Ten de la IA” sube un 3.6%… tecnología monopolística estrecha en “ingresos” alcista… la capitalización de mercado del Big Ten de la IA subió de $5 billones a $13 billones desde el primer trimestre de 2023 (Gráfico 3 – ingresos subieron de $15 billones a $26 billones).

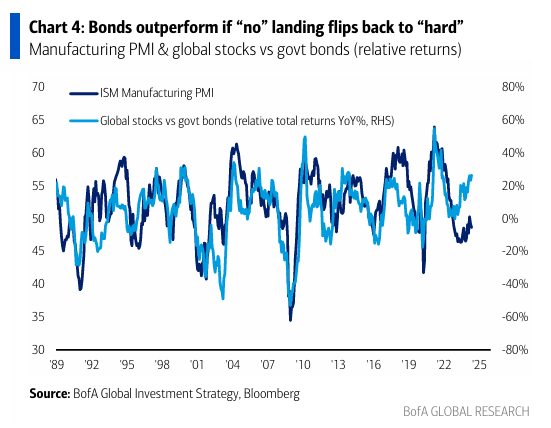

Cinta de la Historia: la Fed recorta +6 a solo 1 o 2, gasto del gobierno de EE.UU. -3% en los últimos 12 meses, ISM en contracción… macro impulsando correcciones del 10-20% en bienes de capital/transporte de carga (por ejemplo, FAST, LECO, MSM, incluso PH) + los constructores de viviendas no se recuperan con bonos; el Hombre en la Luna sabe que la Fed recorta al primer indicio de problemas, pero si los cíclicos no pueden recuperarse mientras se recortan las tasas de la Fed en la segunda mitad del año, significa que las probabilidades de un “no” aterrizaje vuelven a cambiar a un “aterrizaje duro” y los bonos superan en rendimiento (Gráfico 4)… comprar en las caídas en GT30.

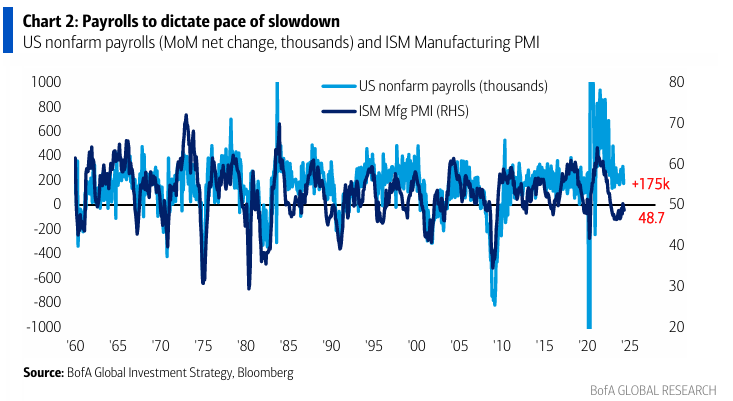

La Gran Imagen: las nóminas dictarán el ritmo de desaceleración de EE.UU.; la relación inventario-ventas dice que el PMI manufacturero se mantendrá por debajo de 50 en los próximos meses (Gráfico 5)… correlacionado con NFP (Gráfico 2); nóminas de mayo >225k… las probabilidades de un “no” aterrizaje (actualmente +30%) se mantienen altas, 175-225k un “aterrizaje suave” (50-60%) sigue siendo el caso base, y si es <125-150k las probabilidades de un “aterrizaje duro” (10%) vuelven a aumentar.

Flujos a Tener en Cuenta:

- Efectivo: mayor entrada en 4 semanas ($46.7 mil millones);

- Oro: mayor entrada en 11 semanas ($0.9 mil millones);

- Bonos del Tesoro: mayor entrada desde noviembre de 2023 ($6.0 mil millones);

- Bonos de grado de inversión: entradas en las últimas 32 semanas ($5.8 mil millones la semana pasada);

- Tecnología: mayor entrada en 9 semanas ($0.9 mil millones);

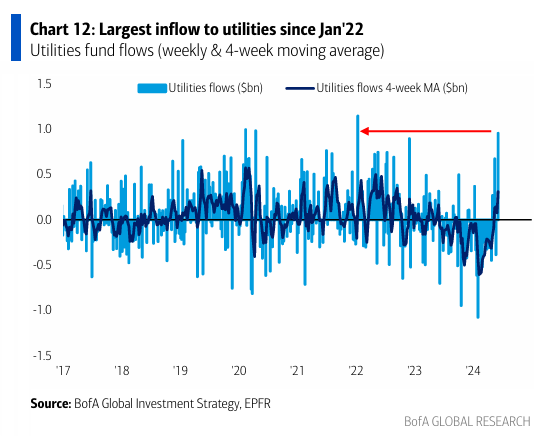

- Servicios públicos: mayor entrada desde enero de 2022 ($1.0 mil millones – Gráfico 12);

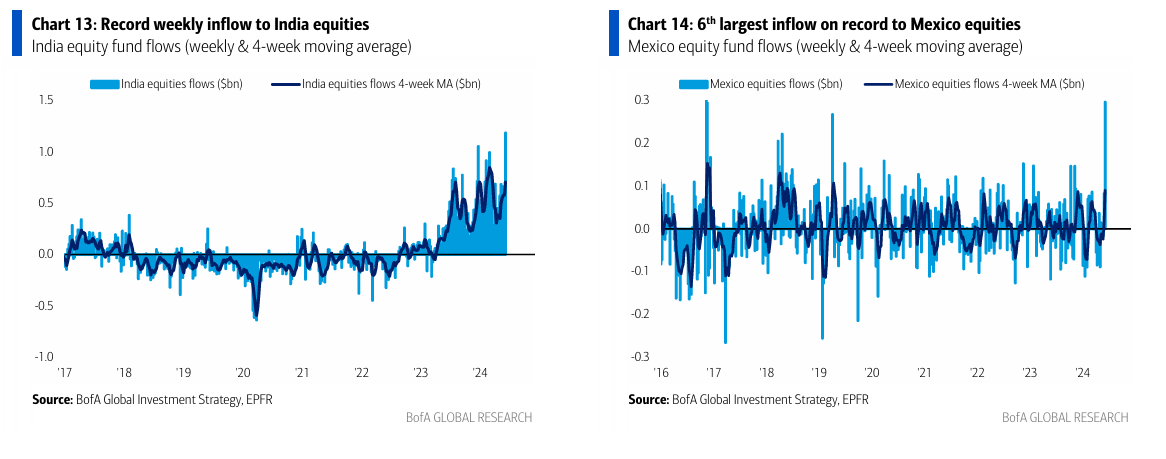

- India: mayor entrada registrada ($1.2 mil millones – Gráfico 13)… compra en la caída de la elección;

- México: mayor entrada desde noviembre de 2016 ($0.3 mil millones = 6ta mayor registrada – Gráfico 14)… compra en la caída de la elección.

Indicador BofA Bull & Bear: sube a 5.9 desde 5.5, el mayor salto desde febrero de 2022, impulsado por grandes entradas a HY/EM, fuertes técnicos de crédito, bajos niveles de efectivo de FMS.

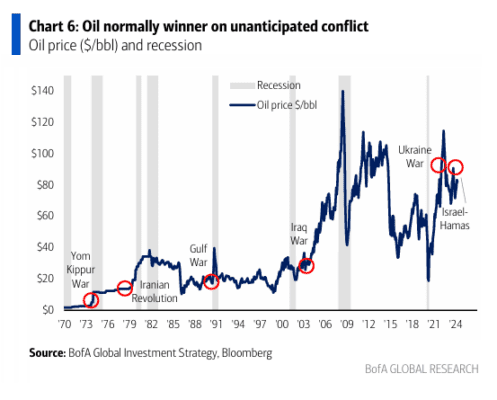

Sobre el Precio: después de una caída rápida del 15%, el petróleo = la mejor cobertura al alza de hoy para el riesgo geopolítico antes de las elecciones en EE.UU.; no hay Ricitos de Oro en Geopolítica ya que los jugadores globales no están demasiado enfocados en la desescalada; cero prima de riesgo en el crudo en este momento, el petróleo se negocia 1 desviación estándar barato tanto en comparación con el cobre como con el oro (Gráficos 7-8), el ganador de activos normal en un conflicto inesperado (Gráfico 6).

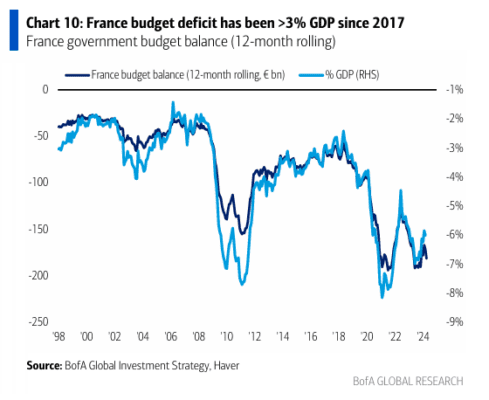

Sobre la Política: ciclo de recorte de tasas en marcha… bancos centrales globales en 2024… recortes de tasas = 48, aumentos de tasas = 18; nota 40 reuniones en junio… hasta ahora 3 recortes (BCE, DNB, BoC), 4 mantenimientos, sin aumentos; hasta ahora no hay una buena razón secular para mantener bonos del gobierno… el BCE recortó tasas y aumentó las previsiones de inflación por encima del objetivo del 2% durante los próximos 18 meses (2.8% en 2024 y 2.2% en 2025) mientras el déficit presupuestario del gobierno de Francia alcanzó un máximo histórico de €93 mil millones en los últimos 4 meses = >6% del PIB (el déficit de Francia ha sido mucho mayor que el límite del 3% bajo el Pacto de Estabilidad y Crecimiento de la UE desde 2017 – Gráfico 10)… no es de extrañar que el oro y las criptomonedas estén de moda; dicho todo esto, el ciclo siempre prevalece sobre lo secular, y los bonos aman un ciclo de relajación.

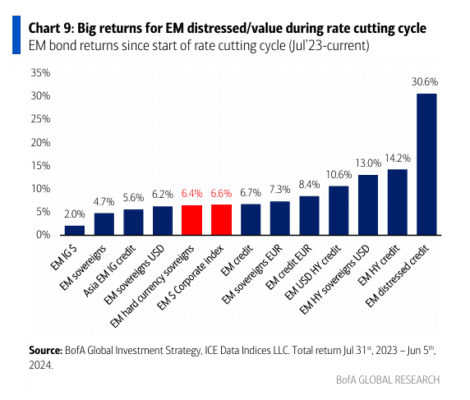

Sobre el Valor: en crédito y acciones, los alcistas han estado anticipando agresivamente el próximo ciclo de recortes de tasas, y se han concentrado en crecimiento sobre valor, grande sobre pequeño, monopolios sobre apalancamiento a pesar del gran crecimiento nominal del PIB que históricamente favorece el valor, pequeño, HY; así que es súper interesante que en EM, que ha liderado el ciclo global de endurecimiento y relajación, los bonos de valor/distressed han superado desde que comenzó el ciclo de relajación en julio de 2023 (Gráfico 9)… al menos la lectura para las acciones es que los activos de larga duración “distressed” (biotecnología, renovables…) y REITs/bancos regionales pueden resultar sorpresas relativas ganadoras en el segundo semestre.

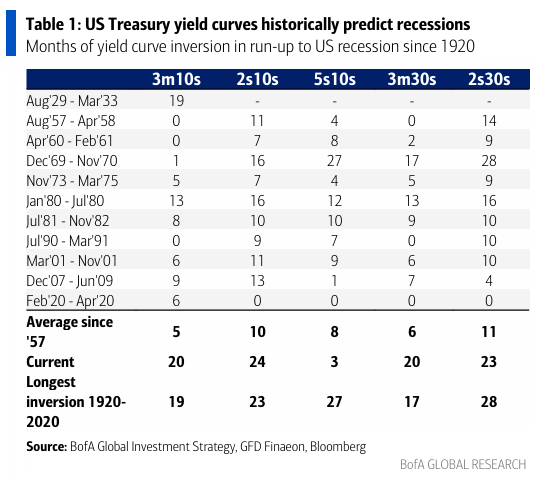

Sobre la Curva de Rendimiento: La inversión de la curva de rendimiento de EE.UU. ahora es la de mayor duración desde 1920 (Gráfico 11); la curva de rendimiento ha predicho 9 de las últimas 10 recesiones en EE.UU. en los últimos 70 años (Tabla 1)… ¡no esta vez!… el exceso de liquidez global, el QE/YCC “ADN” de los mercados, los retrasos monetarios extendidos por las hipotecas a tasa fija y la deuda corporativa refinanciada, la regulación (bancos sobrecapitalizados)… aún así la inversión se está volviendo menos invertida, y la historia dice que los retrasos son simplemente retrasos… si el panorama macroeconómico muestra que la Fed está “detrás de la curva” y necesita recortar bruscamente, la curva de rendimiento se volverá pronunciada rápidamente y cada ciclo de pronunciación de los 2s10s ha presenciado un mercado bajista de crédito (Tabla 2); una curva de rendimiento más pronunciada y acciones de bancos/fondos de capital privado más débiles son los “canarios en la mina de carbón.”