En esta desafiante semana, el RTY cayó un -3,5%, el NDX un -2,2% y el SPX un -1,9%, mientras que el rendimiento del bono del Tesoro estadounidense a 10 años subió 16 puntos básicos hasta el 4,76%, y el crudo aumentó un +3,7% llegando a $76,60. El mercado ahora solo descuenta 33 puntos básicos de recortes este año (frente a los 85 puntos básicos de hace un mes).

Fue una semana marcada por una combinación de un crecimiento más firme y una inflación persistente (NFP e ISM servicios; GIR ahora espera dos recortes de 25 puntos básicos este año frente a tres previamente), una reacción de venta tras la keynote de Jensen en el CES, un impacto en sectores de duración sin verdaderos refugios, incertidumbre por un “Trump 2.0” (aranceles, TikTok, inauguración, geopolítica), un periodo de blackout para recompras corporativas y un fuerte volumen minorista (explosivo en acciones de menos de $1).

El sentimiento de los inversores de cara a los resultados parece “aceptable”, y la lista de configuraciones de EPS con debates o escenarios complicados parece más larga que la de configuraciones limpias. Los mejores sectores de la semana: petróleo y commodities sensibles (+2-4%). Los peores: CRE, ADRs, biotecnología y acciones con alta posición corta (-4%).

Desde una perspectiva de flujo, los inversores a largo plazo (LOs) terminaron siendo vendedores netos por $1 mil millones, mientras que los fondos de cobertura (HFs) fueron compradores netos por la misma cantidad. Como era de esperar, las ventas se concentraron en el sector tecnológico, mientras que financieros, industriales y salud cerraron con compras netas.

DERIVADOS: La historia principal del día muestra que, a pesar de que los precios al contado alcanzan nuevos mínimos y rompen niveles técnicos importantes, la volatilidad tiene dificultades para mantenerse elevada en un entorno de pendiente más pronunciada y mayor volatilidad implícita. Hemos realizado aproximadamente 2 veces el movimiento esperado por el straddle hacia la baja en un entorno de gamma más plana para los creadores de mercado, y solo estamos viendo aumentos de 0.2v en volatilidad fija a dos meses. Aunque no es insignificante, es muy diferente de la fuerte correlación entre spot y volatilidad que habíamos visto en el último mes. Esto refleja cómo la inclinación de la volatilidad se ha elevado tanto que incluso caídas grandes ya no tienen el mismo impacto en la volatilidad implícita.

En cuanto al flujo de clientes, hemos observado principalmente monetización en lugar de más interés en la opcionalidad. Hemos visto a clientes trasladar puts a precios de ejercicio más bajos y vender spreads de puts, tanto en SPY como en QQQ. Es interesante que la curva todavía lucha por invertir dramáticamente a pesar del movimiento realizado, con volatilidades fijas para febrero y marzo bastante planas entre sí. El equipo sigue prefiriendo spreads en lugar de opciones directas con volatilidad en estos niveles y con mucha oferta de volatilidad anticipada para la próxima semana.

Qué vigilar la próxima semana:

MACRO: Datos de importación/exportación de China para diciembre (domingo 12/1), PPI de EE.UU. para diciembre (martes por la mañana 14/1), IPC de EE.UU. para diciembre (miércoles por la mañana 15/1; se espera una aceleración de 20 pb en el titular hasta +2,9% interanual mientras que el núcleo permanece en +3,3%), decisión de tasas de Corea del Sur (miércoles por la noche 15/1), y PIB del cuarto trimestre de China y producción industrial/ventas minoristas de diciembre (jueves por la noche 16/1).

RESULTADOS: Miércoles por la mañana: C, BK, BLK, GS, JPM, WFC. Jueves por la mañana: BAC, MS, PNC, TSMC, UNH, USB. Viernes por la mañana: CFG, RF, SLB, STT, TFC.

También tendremos dos conferencias importantes: ICR (13-15/1 en Orlando) y la Conferencia de Salud de JPMorgan (13-16/1 en San Francisco). Además, audiencias de confirmación de personal de Trump: martes (Hegseth y Burgum), miércoles (Wright) y jueves (Bessent).

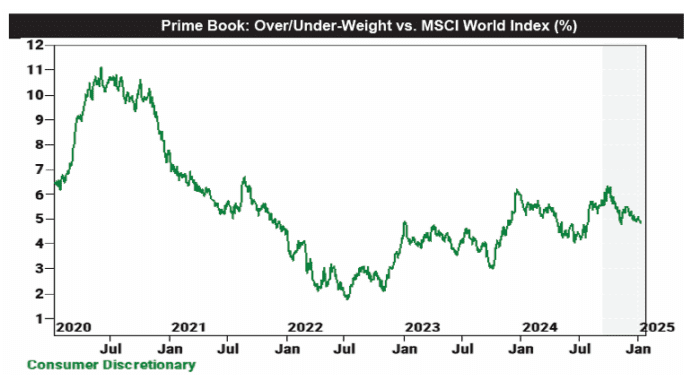

PRIME SEMANAL: Las acciones estadounidenses fueron vendidas netamente por segunda semana consecutiva (tres de las últimas cuatro, -0,5 desviaciones estándar en un año), impulsadas por productos macro y ventas cortas superando las compras largas 2,5 a 1. La apalancamiento bruto en estrategias L/S fundamentales aumentó +3,3 puntos hasta el 194,2% (percentil 89 en un año), mientras que el apalancamiento neto subió +0,9 puntos hasta el 56,5% (percentil 77 en un año). Los fondos de cobertura vendieron acciones de consumo discrecional por cuarta semana consecutiva y en casi todas las regiones. El peso sectorial del libro principal frente al MSCI World ACWI ahora está en +4,83% (vs. +5,5% a principios de diciembre), en los percentiles 25/44 frente al último año/cinco años.

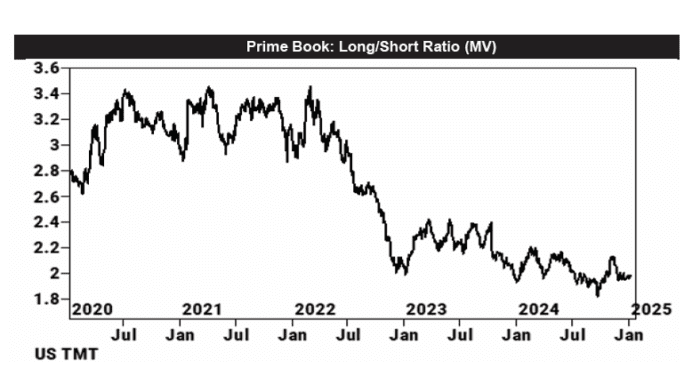

Los gestores compraron acciones del sector TMT (Tecnología, Medios y Telecomunicaciones) de EE. UU. al ritmo más rápido en 3 meses, impulsados principalmente por compras largas. La relación long/short del sector TMT en EE. UU. ahora se sitúa en 1,98, en el percentil 39 frente al último año y en el percentil 9 frente a los últimos cinco años.