S&P cerró con una disminución de 120 puntos básicos a 5061 con una orden de mercado (MOC) de venta de $800 millones. El Nasdaq (NDX) bajó 165 puntos básicos a 17706, el Russell 2000 (R2K) bajó 134 puntos básicos a 1976, y el Dow Jones (Dow) bajó 65 puntos básicos a 37735. Se negociaron 11.4 mil millones de acciones en todas las bolsas de valores estadounidenses, frente al promedio diario del año hasta la fecha de 11.5 mil millones de acciones. El índice de volatilidad (VIX) aumentó 1103 puntos básicos a 19.22, el petróleo crudo disminuyó 1 punto básico a 85.64, los rendimientos de los bonos del tesoro a 10 años aumentaron 8 puntos básicos a 4.61, el oro aumentó 176 puntos básicos a 2385, el dólar estadounidense aumentó 15 puntos básicos a 106.20, y el precio de Bitcoin bajó 48 puntos básicos a 63560.

Los titulares sobre Israel/Irán continuaron afectando el sentimiento de riesgo general, mientras que un informe de ventas al por menor positivo esta mañana impulsó al alza las tasas de interés. Todas nuestras cestas macro temáticas terminaron el día en rojo. Los bancos fueron uno de los subsectores con mejor desempeño en el S&P hoy (+8 puntos básicos), con mejores ganancias de MTB y SCHW impulsando al grupo después de la debilidad del viernes. El 9% de la capitalización de mercado del S&P informará esta semana, con más jugadores del sector financiero mañana (BK, BAC, PNC, MS y NTRS). Tras el aumento en las tasas, con el rendimiento de los bonos del tesoro a 10 años superando el nivel de 4.60, la Duración Larga siguió bajo presión con el Russell de Baja Rentabilidad (GSCBNPR2) cayendo un 3% y la Tecnología No Rentable (GSXUNPTC) cayendo un 3.5%.

La biotecnología continuó luchando con la superposición macro/tasas exacerbada por varias reacciones negativas a noticias micro esta mañana con (1) NMRA cayendo un 17% después de la suspensión clínica, (2) MRNS cayendo un 82% después de que RAISE no cumpliera en la mirada intermedia, (3) BHVN cayendo un 15% después de la actualización del SAD de IgG. También vale la pena mencionar dos artículos de prensa con inclinación negativa esta mañana: un artículo de Bloomberg sobre el gasto en medicamentos en tratamientos no probados y un artículo del Wall Street Journal sobre las cañerías de la biotecnología. XBI terminó el día con una disminución de 205 puntos básicos.

Nuestro escritorio tuvo una actividad general de 4 en una escala de 1 a 10. El flujo ejecutado en nuestro escritorio terminó con una tendencia de venta de 120 puntos básicos en comparación con el promedio de 30 días de 65 puntos básicos, después de cambiar de una tendencia de compra del 5% al mediodía. En general, los flujos fueron moderados, con los fondos de cobertura continuando presionando las posiciones cortas y algunos signos de reducción del riesgo por parte de la comunidad de LO. Los LO terminaron mejor para la venta (-550 puntos básicos) liderados por la oferta en Tecnología de la Información. Los fondos de cobertura terminaron mejor para la compra (+140 puntos básicos), con una actividad altamente concentrada en Tecnología. Los fondos de cobertura estaban vendiendo Discrecionalidad del Consumidor con ratios cortos elevados alrededor del 56%.

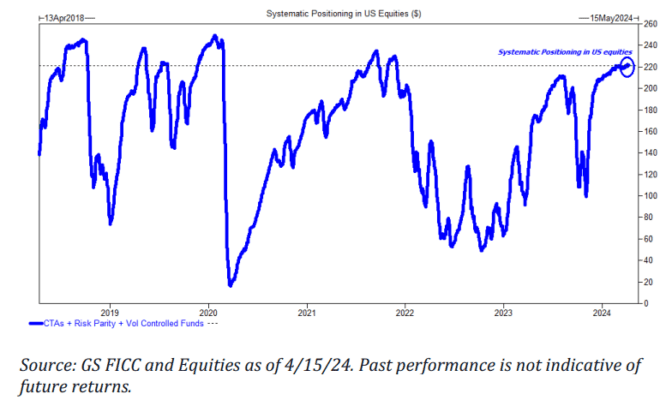

El suministro de CTA sigue siendo un foco importante, después de cerrar por debajo del umbral a corto plazo (5135) el viernes. Se han activado disparadores sistemáticos a corto plazo en los tres principales índices estadounidenses… SPX, RTY y NDX. Esta es la primera vez en meses que las expectativas de flujo a corto plazo son todas negativas en un mercado plano. Nuestro modelo muestra suministro en todos los escenarios de mercado durante la próxima semana y mes. La posición sistemática en acciones estadounidenses es >$220 mil millones… esto es muy alto en una perspectiva de 5 años. (Gracias a Brian Garrett)

DERIVADOS: El rango intradiario de hoy fue del 2.30%, el tercero más alto del último año. La volatilidad fue demandada durante toda la sesión y el VIX cerró por encima de 19 por primera vez desde el 23 de octubre. El flujo de clientes aumentó después del movimiento a la baja, ya que los clientes monetizaron coberturas a la baja en SPX y QQQs. Después del movimiento en la volatilidad de la volatilidad la semana pasada, vimos un rollo de cliente de 125 mil de las llamadas VIX de mayo 18 hacia las llamadas de junio 20. El straddle semanal que comenzó hoy, con una estimación de movimiento del 1.53%, cerró en 1.73%.