10 Cosas Que No Deberías Perderte Esta Mañana…

- Mike Gallagher, jefe del Comité de China de la Cámara de Representantes de EE. UU., visitará Taipei la próxima semana con un grupo de legisladores como muestra de apoyo a Lai Ching-te antes de su inauguración como presidente de Taiwán en mayo. El republicano de Wisconsin, con posturas más beligerantes, llegará a Taiwán el 21 de febrero, según tres personas familiarizadas con su plan, incluidos dos funcionarios taiwaneses que esperan que lidere una delegación de siete legisladores estadounidenses. FT

- El yen se debilitó por debajo de 150 por dólar por primera vez desde noviembre, provocando una reacción de las autoridades japonesas. El principal funcionario de divisas del país, Masato Kanda, dijo que los movimientos especulativos “no son deseables”. BBG

- La sugerencia del presidente ruso, Vladimir Putin, de un alto el fuego en Ucrania para congelar la guerra fue rechazada por Estados Unidos después de contactos entre intermediarios, según tres fuentes rusas con conocimiento de las discusiones, informó Reuters. RTRS

- El IPC del Reino Unido para enero se quedó modestamente por debajo de las expectativas en enero (núcleo +5.1% frente al +5.2% esperado y titular +4% frente al +4.1% esperado), un alivio para los mercados después de la lectura de EE. UU. del martes. RTRS

- El BCE requiere evidencia adicional de que la inflación está regresando a su objetivo antes de que pueda comenzar a relajar la política monetaria de manera segura, según el Vicepresidente Luis de Guindos. BBG

- Las existencias de crudo en EE. UU. aumentaron en 8.5 millones de barriles la semana pasada, según datos del API. Esa sería la mayor aumento desde mediados de noviembre si es confirmado por la EIA. Las reservas de destilados cayeron por cuarta semana y también disminuyeron las existencias de gasolina. BBG

- Tom Suozzi, un ex congresista demócrata, ganó una elección especial muy seguida en la Cámara de Representantes de Nueva York el martes, reduciendo la mayoría republicana en Washington y ofreciendo a su partido un posible manual de estrategias para las áreas suburbanas clave en las elecciones de noviembre. NYT

- El director de la CIA, William Burns, concluyó negociaciones con altos funcionarios del Medio Oriente el martes sin lograr avances importantes hacia un acuerdo entre Israel y Hamás que libere a los rehenes y detenga los enfrentamientos en la Franja de Gaza, según funcionarios familiarizados con las conversaciones. WSJ

- Jeff Bezos vendió más de $4 mil millones en acciones de Amazon en cuatro días de negociación, menos de dos semanas después de divulgar un plan para deshacerse de hasta 50 millones de acciones. Bezos no ha explicado por qué está vendiendo ahora, pero puede que esté esperando ahorrar en impuestos. BBG

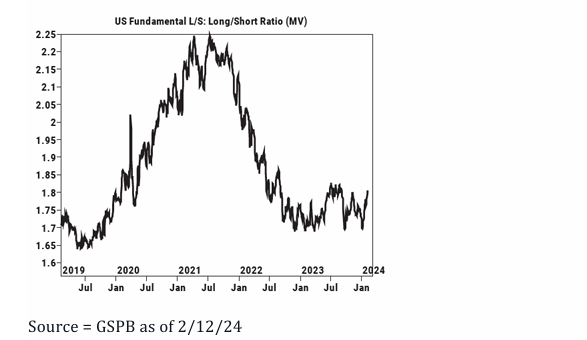

- Según nuestros datos de PB, la relación L/S fundamental de HF en EE. UU. no señala una longitud extendida en el mercado…

DÍA DE SAN VALENTÍN EN CIFRAS… La Federación Nacional de Minoristas estima que las personas gastarán $2.6 mil millones en flores para el Día de San Valentín, pero eso incluye desde azaleas hasta zinias. La Sociedad de Floristas Americanos dice que se producen 250 millones de rosas para la festividad. A los estadounidenses les encantan las fiestas de Hallmark. Los mercados globales operan principalmente al alza tratando de revertir la venta masiva de ayer después de la impresión más caliente del IPC de EE. UU. Temáticamente, observamos un deshacer del deshacer con la Cesta Más Corta de GS -5.5%; Tecnología No Rentable -5.3%, HF VIP vs Más Corto +4.82%. El mercado ahora está calculando una probabilidad del ~33% de un recorte de tasas en la reunión del FOMC de mayo… el próximo punto de datos importante es el IPP el viernes con el discurso de la Fed en foco previo a la publicación. Las noticias nocturnas se centraron en datos internacionales con la inflación del Reino Unido impresa más fría (-0.6% MoM vs consenso -0.3%; 4% YoY vs consenso 4.1%), ayudando a ofrecer en la región, mientras que el PIB de la EZ se imprimió en línea (1.3%) y la producción industrial se expandió sorprendentemente (+1.2% a/a vs consenso -4.1%).

…En el calendario de hoy: Solicitudes de Hipotecas (7am), Revisiones del IPP, Goolsbee de la Fed (9:30am), Barr (4pm). -EPS Pre-mercado: CME, CRL, GNRC, GOLD, GPN, IQV, KHC MLM, R, SAH, WAB, WMB -EPS Post-mercado: ACGL, ALB, CF, CSCO, EQIX, HLF, MTW, OXY, TYL *UPS… Compartir de Viaje: LYFT pasó de +60% después del cierre a +16% ahora… error tipográfico en la presentación sobre la expansión del margen… 50 puntos básicos NO 500 puntos básicos. Aún así, un mejor resultado. Todavía fue a positivo en flujo de caja libre y aumentó el espacio de compartir viaje. UBER anunció una autorización de recompra de acciones de $7 mil millones // día del inversor hoy a las 8AM. *DISCURSO DE LA FED… En foco después de los datos del IPC de ayer. Aquí está la alineación (gracias a Rubner): -GOOLSBEE Hoy: en enero se identificó a sí mismo como cercano al mediano de 3 recortes. Más recientemente dijo que más de los mismos datos de inflación justificarían un camino hacia la normalización. -WALLER Mañana: el tema es el papel del $, por lo que puede que no hable sobre las perspectivas (aunque habrá preguntas y respuestas). En enero dijo que los lados de empleo/inflación del mandato se estaban moviendo hacia un equilibrio, condicionó la fortaleza del mercado laboral de diciembre y dijo que la Fed estaba ‘a un paso’ de alcanzar el objetivo del 2%. Aunque dijo que no hay prisa por recortar. Estableció el tono antes del cambio de Powell en diciembre del año pasado. -BOSTIC Viernes: en enero dijo que los datos de inflación recientes habían movido la primera previsión de recorte desde el cuarto trimestre al tercer trimestre y podrían moverse antes con mejores datos de inflación. -DALY Viernes: dijo recientemente que es prematuro pensar en recortes a la vuelta de la esquina.

RANGO MANTENIDO… ES1 Mantuvo el Fondo de la Tendencia Ascendente Ayer… Para aquellos preguntándose dónde los CTA se convierten en vendedores significativos – están mucho más bajos (a medio plazo, el pivotal): Umbrales de Momentum de ES1: CT = 4824 / MT = 4617. Actualmente están largos aproximadamente $57.10 mil millones en acciones estadounidenses (SPX+RTY+NDX).

*ACTUALIZACIÓN DE GS PB… Actualización de Flujos Principales de GS para el martes 13/2 (Acciones estadounidenses): Después de una impresión de IPC más fuerte de lo esperado, las acciones estadounidenses en general registraron la mayor venta neta en 6 semanas (Zscore de 1 año -1.3), impulsada casi en su totalidad por ventas cortas en Productos Macro. – Las ventas cortas de ETF aumentaron +3.7%, lideradas por ventas cortas en ETF de acciones amplias y sectores. – Las acciones individuales fueron modestamente compradas netas, impulsadas por flujos de riesgo ya que las compras largas superaron ligeramente las ventas cortas. 8 de los 11 sectores fueron comprados netos, liderados por Cuidado de la Salud, Tecnología de la Información y Bienes Raíces, mientras que Finanzas, Materiales e Industriales fueron los únicos vendidos netos. Las acciones individuales han sido compradas netas en 10 de las últimas 12 sesiones. – Tecnología de la Información fue comprada neta por 4ª sesión consecutiva (6 de las últimas 7), impulsada por compras largas > ventas cortas (2.7 a 1). Todos los subsectores (excepto Hardware Tecnológico) fueron comprados netos, liderados por Semiconductores y Equipos de Comunicaciones. La relación L/S de Tecnología de la Información de EE. UU. se sitúa en 2.09, en el percentil 89 frente al último año y en el percentil 25 frente a los últimos cinco años.

ENFOQUE EN FACTORES…

– ACTIVIDAD DEL DESK DE EE. UU…. En general, el flujo ejecutado en nuestro escritorio terminó con un sesgo de venta de -157 puntos básicos frente al promedio de 30 días de -75 puntos básicos. No observamos un comportamiento de reducción de riesgos en nuestro escritorio que fuera excesivamente preocupante. Creemos que los movimientos de ayer reflejan el mercado devolviendo lo que fue un fuerte apretón. Los operadores de LOs terminaron como vendedores netos de -6%, impulsados por la oferta en semiconductores y productos macro frente a la demanda en industriales y discrecionales. Los HFs terminaron como vendedores netos de -1.6% después de volver a vender en las esquinas del mercado que experimentaron el mayor apretón. Las ratios cortas estaban elevadas en Cuidado de la Salud, Energía y Servicios Públicos (gracias a Ari Contessa). Según nuestros datos de PB, la relación L/S fundamental de HF en EE. UU. no señala una prolongada longitud en el mercado…

REACCIÓN MODERADA… A pesar de que las 57 de nuestras cestas temáticas cerraron a la baja ayer, fue el día más tranquilo en nuestro escritorio de trading en más de una semana, aunque recibimos una serie de preguntas. No creemos que ayer haya sido un punto de inflexión para un movimiento más sostenido a la baja desde el máximo histórico. El IPC cayó en algún punto entre cálido y caliente. El recorte de marzo (11% de probabilidad) está oficialmente fuera de la mesa y mayo seguirá siendo objeto de debate (el mercado muestra actualmente una probabilidad del 33% para mayo).

-GS ECON SOBRE LA INFLACIÓN…”Seguimos esperando que la inflación en los servicios no relacionados con la vivienda se normalice en febrero y marzo, ahora que se han implementado los aumentos de precios al inicio del año. Seguimos esperando que el FOMC mantenga sin cambios la tasa de fondos federales en la reunión de marzo y comience el ciclo de relajación en mayo.” -LIQUIDEZ…La profundidad en la parte superior del libro de futuros del S&P sigue siendo adecuada, en +$15 millones según el cierre de anoche, en línea con el promedio de 1 año.

-FX DE JAPÓN…USD/JPY se mantuvo bien por encima del área de 150 a pesar de la intervención verbal, a pesar de que los funcionarios japoneses estuvieron muy presentes en las últimas 24 horas para intensificar sus preocupaciones sobre los movimientos unilaterales en la moneda (el Secretario del Gabinete Principal de Japón, Hayashi, el Ministro de Finanzas Suzuki y el diplomático de divisas de alto nivel Kanda todos comentaron). -GEOPOLÍTICA…El jefe del comité de China de la Cámara de Representantes de EE. UU. visitará Taipei como muestra de apoyo para Lai Ching-te (FT) y la sugerencia de Putin de un alto el fuego en Ucrania fue rechazada por Estados Unidos, según fuentes (RTRS).

-CRUDO…Ligeramente al alza en una mezcla de titulares: 1. Gran acumulación en API: Acumulación Semanal de Barriles de Petróleo Crudo del API: 8.520 millones de barriles frente a una estimación de acumulación de 2.600 millones de barriles; 2. Los consultores FGE dijeron que los datos disponibles hasta ahora este año han mostrado una gran caída estacional en las existencias de crudo y combustible de casi 29 millones de barriles, en comparación con un aumento promedio típico de 20 millones de barriles durante enero en 2015-2019; 3. La Agencia Internacional de Energía, el organismo de control de la energía, dijo que las existencias globales habían disminuido en 8.4 millones de barriles en noviembre pasado, el último mes del que existen datos completos, hasta el nivel más bajo desde julio de 2022, pero que los datos preliminares de diciembre indicaban un aumento; 4. Compras de China: Los comerciantes dicen que hasta ahora han visto fuertes compras de China, Europa y Estados Unidos. “Las compras chinas son altas mientras se reponen en la primera mitad”, dijo un comerciante de un refinador europeo a Reuters. “Las compras estadounidenses y europeas también son más fuertes este mes, ya que la situación para los barriles de Oriente Próximo podría empeorar en cualquier momento”.