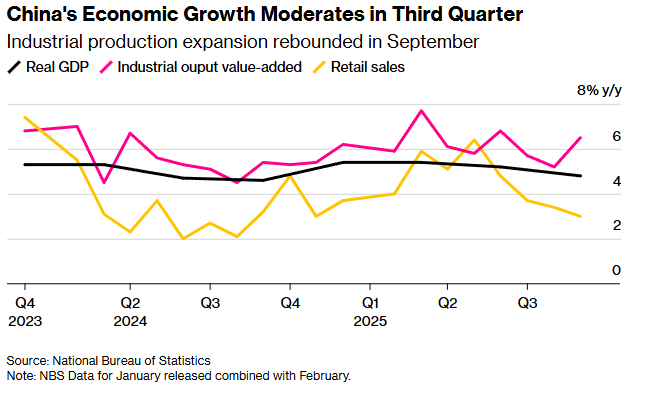

La economía china creció un 4,8% interanual en el tercer trimestre de 2025, por debajo del 5,2% registrado en el segundo trimestre, lo que supone su ritmo más lento desde el tercer trimestre de 2024. Aunque el dato estuvo en línea con las expectativas del mercado, el PIB ha perdido impulso tras un comienzo de año sólido, presionado por las tensiones comerciales con EE. UU., la prolongada crisis del sector inmobiliario y una demanda interna débil.

La producción industrial de China aumentó un 6,5% interanual en septiembre de 2025, acelerándose desde el 5,2% registrado en agosto y superando las expectativas del 5,0%. Se trata del mayor incremento desde junio, impulsado por un fuerte repunte en la actividad manufacturera (7,3% vs. 5,7% en agosto) y en la minería (6,4% vs. 5,1%).

Por el contrario, la producción de electricidad, calor, gas y agua se moderó (0,6% vs. 2,4%).

Dentro del sector manufacturero, 36 de las 41 principales industrias registraron crecimiento.

En los nueve primeros meses del año, la producción industrial acumulada creció un 6,2%. En términos mensuales, la producción industrial avanzó un 0,64%, marcando el mayor crecimiento en siete meses.

Las ventas minoristas en China crecieron un 3,0% interanual en septiembre de 2025, desacelerándose desde el 3,4% del mes anterior y marcando la expansión más débil desde agosto de 2024.

En términos mensuales, el comercio minorista descendió un 0,18% en septiembre, revirtiendo el aumento revisado del 0,25% de agosto.

Durante los nueve primeros meses de 2025, la actividad minorista acumulada creció un 4,5% en comparación con el mismo periodo del año anterior.

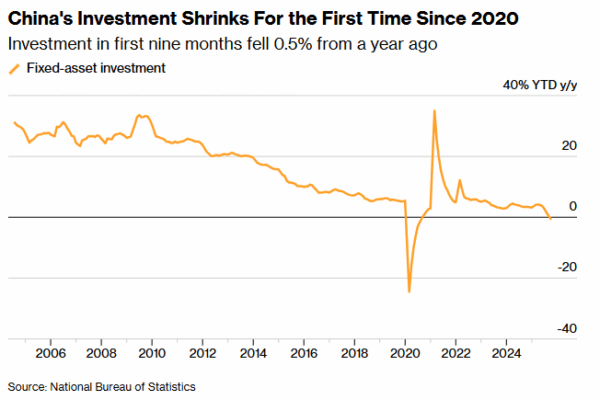

La inversión en activos fijos de China cayó un 0,5% interanual en el periodo enero–septiembre de 2025, contrariando las previsiones del mercado que apuntaban a un aumento del 0,2%, y revirtiendo el incremento del 0,5% registrado en los ocho primeros meses del año.

La caída se debió principalmente a un descenso más pronunciado en la inversión inmobiliaria (-13,9% vs. -12,9% en enero–agosto), junto con una desaceleración en la inversión en infraestructuras (+1,1% vs. +2,0%) y en manufactura (+4,0% vs. +5,1%).

Por sectores, el crecimiento de la inversión se moderó en la industria primaria (+4,6% vs. +5,5%) y en la secundaria (+6,3% vs. +7,6%), mientras que la industria terciaria continuó en descenso (-4,3% vs. -3,4%).

Excluyendo el sector inmobiliario, la inversión en activos fijos aumentó un 3,0% en el periodo enero–septiembre, por debajo del 4,2% registrado en los ocho primeros meses.