Actualizamos el sector energético a sobreponderado en medio de una combinación de revisiones de ganancias relativas en inflexión, una amplia fortaleza y valoración convincente. La reciente estabilidad de los precios del crudo también apunta a una recuperación tanto en el rendimiento relativo como en el crecimiento de las ganancias, en nuestra opinión.

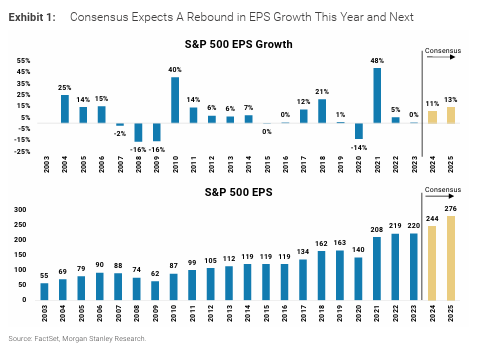

- Grandes Expectativas… Durante los últimos cinco meses, el índice MSCI All Country World ha aumentado ~25% mientras que muchos otros precios de activos han aumentado a cifras de dos dígitos o más. Creemos que este repunte ha sido principalmente debido a condiciones financieras más laxas y una caída en el costo de capital como resultado del cambio moderado de la Fed en el cuarto trimestre. Una mayor expansión de múltiplos en los Estados Unidos probablemente dependa de una inflexión al alza en las expectativas de ganancias para 2024 y 2025, que han estado planas a nivel del S&P desde octubre pasado.

- Regreso del Comercio Reflacionario… Con la Fed pareciendo menos preocupada por la inflación o condiciones financieras más laxas, los intercambios de reflación están volviendo a estar de moda. Los aspectos internos del mercado parecen haber captado esto, con algunos de los mayores avances provenientes de los cíclicos de materias primas. En este sentido, la energía de gran capitalización es un clásico ganador del ciclo tardío que ha subperado al mercado materialmente desde septiembre pasado, pero ha mostrado un fuerte rendimiento relativo y amplitud recientemente. Como explicamos en la nota de hoy, creemos que este reciente rendimiento superior continúa. Recomendamos mantenerse en la parte alta de la curva de capitalización y calidad dentro del sector.

- Actualización de Energía a Sobreponderado… El rendimiento relativo del sector frente al S&P 500 ha quedado rezagado respecto al precio del crudo en lo que va del año, y el estratega global de materias primas de Morgan Stanley, Martijn Rats, recientemente elevó su pronóstico de Brent a $90/bbl para el tercer trimestre dado los balances de oferta/demanda incrementalmente más ajustados. Esta visión sobre la materia prima más las revisiones de ganancias relativas en inflexión, la amplia fortaleza y la valoración convincente (percentil 8 de los niveles históricos de EV/EBITDA) sugieren para nosotros que la divergencia entre los precios del petróleo y el rendimiento relativo del sector probablemente se cerrará mediante una recuperación en las acciones energéticas. Además, el margen de flujo de efectivo libre para el espacio sigue estando por encima de su promedio histórico, la deuda neta respecto al EBITDA sigue por debajo de su tasa de ejecución a largo plazo y el sector sigue estando poco representado en términos de exposición neta de los fondos de cobertura. A nivel de acciones individuales, nuestro equipo de investigación energética de América del Norte, liderado por Devin McDermott, recomienda COP, DVN, OXY y FANG.