Después de más de un año de tensiones, ofertas cruzadas y mensajes a accionistas, la OPA de BBVA sobre Banco Sabadell ha fracasado oficialmente. La Comisión Nacional del Mercado de Valores (CNMV) confirmó que la entidad presidida por Carlos Torres Vila solo logró un 25,47% de aceptación, muy por debajo del 49,73% mínimo fijado para que la operación prosperara.

El resultado pone fin a uno de los procesos corporativos más relevantes en la banca española de los últimos años, marcado por resistencias políticas, condiciones regulatorias y un desencuentro sobre el valor real de Sabadell.

El origen:

La historia comenzó en abril de 2024, cuando BBVA lanzó una oferta pública de adquisición (OPA) sobre el 100% de Banco Sabadell. La propuesta consistía en ofrecer 1 acción nueva de BBVA por cada 4,8376 acciones de Sabadell, una relación de canje que, según la entidad compradora, reflejaba un “valor justo” con base en sinergias y potencial de eficiencia operativa.

El objetivo declarado era crear un grupo bancario con mayor capacidad tecnológica, más eficiencia en costes y liderazgo en financiación a pymes, especialmente en España y Reino Unido (a través de la filial TSB de Sabadell).

Sin embargo, desde el principio, el consejo de Sabadell rechazó la oferta, considerándola insuficiente y defendiendo que el banco tenía margen para crear más valor por sí mismo, gracias a su crecimiento en crédito a pymes y la mejora de sus márgenes financieros.

El papel del Gobierno:

En junio de 2025, el Gobierno español autorizó la operación, pero impuso restricciones que alteraron por completo la ecuación económica de BBVA. Entre las condiciones más relevantes:

-

Mantener personalidad jurídica separada para ambas entidades durante al menos tres años.

-

Preservar empleo y oficinas en zonas rurales y comunidades autónomas con menor densidad financiera.

-

Compromisos de crédito a pymes y sostenibilidad bajo supervisión del Ministerio de Economía y la CNMC.

Estas exigencias retrasaban la integración real y diluían las sinergias esperadas. a.

La fase final:

El 10 de octubre de 2025 finalizó el periodo de aceptación de la OPA.

La CNMV confirmó que solo el 25,47% de los accionistas (incluyendo autocartera) aceptaron la oferta, frente al mínimo exigido del 49,73%. El resultado dejó sin efecto la operación de forma automática.

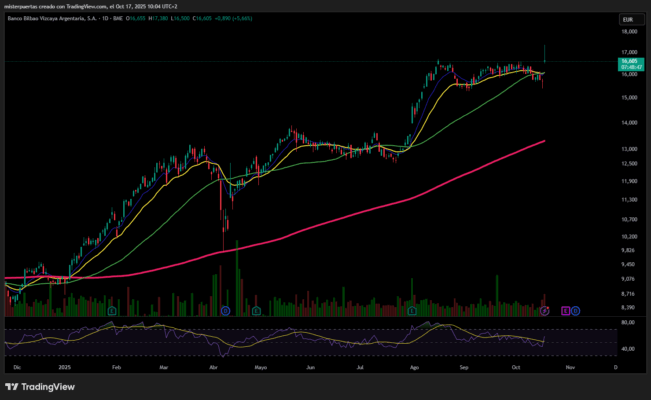

Tras conocerse los datos, las acciones de BBVA subieron más de un 6% en bolsa,

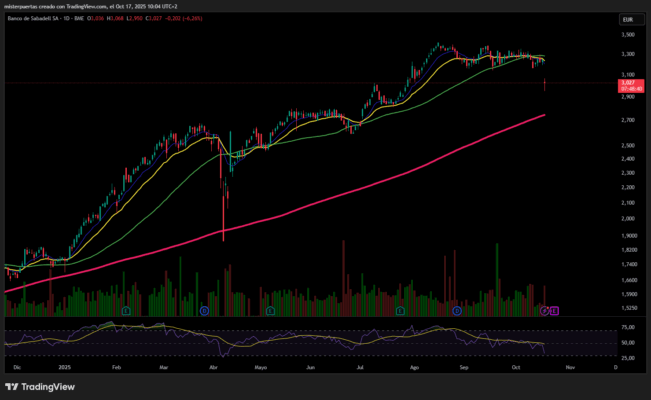

mientras que las de Sabadell cayeron cerca del 6%, reflejando el alivio del mercado ante el fin de la incertidumbre.

Carlos Torres Vila, presidente de BBVA, aseguró que su “continuidad no depende del resultado” y anunció una recompra de acciones por 1.000 millones de euros junto con un dividendo récord de 0,32 € por acción el próximo 7 de noviembre.

Por su parte, el presidente de Sabadell calificó el desenlace como “la mejor decisión para ambas partes”, reafirmando que el banco genera más valor independiente que bajo el paraguas de BBVA.

En Cataluña, la noticia fue recibida con satisfacción. El president Salvador Illa celebró que Sabadell mantenga su autonomía, mientras que los sindicatos destacaron que el fracaso evita un recorte masivo de empleo.

Posibles razones del fracaso:

-

Oferta poco atractiva: El canje propuesto no ofrecía una prima relevante sobre el valor de mercado ni compensaba las expectativas de crecimiento de Sabadell.

-

Plan independiente más rentable: Sabadell proyectaba dividendos y recompras que superaban lo que recibirían los accionistas mediante la OPA.

-

Restricciones del Gobierno: Las condiciones impuestas limitaban las sinergias clave (ahorros en estructura, integración tecnológica y racionalización de costes).

-

Resistencia institucional: Fondos y accionistas de referencia no acudieron, señal de que el mercado no veía suficiente potencial en el acuerdo.

-

Sensibilidad política y territorial: El arraigo de Sabadell en Cataluña generó oposición pública a una absorción por parte de BBVA.

-

Posible venta de TSB: El posible traspaso de la filial británica TSB alteraba la valoración y la lógica del intercambio.

Consecuencias

Con la OPA fallida, BBVA vuelve a centrarse en su propio plan de crecimiento, mientras que Sabadell sale reforzado, con un respaldo accionarial claro y autonomía plena.

La operación deja varias lecciones para el mercado:

-

En España, las fusiones bancarias no se deciden solo en el mercado, sino también en los despachos del Gobierno.

-

Las condiciones políticas y territoriales siguen pesando más de lo que los modelos financieros prevén.

-

Y finalmente, incluso en plena era digital, la confianza y el relato pesan tanto como las sinergias.