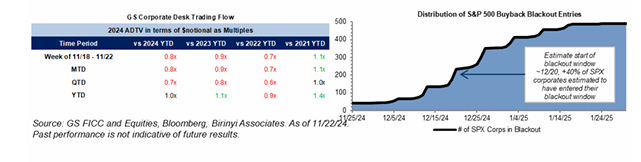

Noticias relevantes

- Las exportaciones de Hong Kong cayeron por debajo de las expectativas para octubre, con un aumento del 3.5% interanual (frente al +6.7% esperado por el mercado). BBG

- El PPI de servicios de Japón para octubre se mantuvo alto, con un aumento del 2.9% interanual, subiendo desde el 2.8% en septiembre y superando la previsión del consenso de un 2.5%. El aumento fue impulsado por los servicios, que van desde la reparación de maquinaria, alojamiento y trabajos de construcción, lo que refuerza la visión del banco central de que los aumentos salariales están impulsando a más empresas a trasladar los costos laborales más altos a través de aumentos de precios. Reuters

- Las fuerzas rusas están avanzando en Ucrania a la tasa más rápida desde los primeros días de la invasión de 2022, tomando un área del tamaño de la mitad de Londres en el último mes, según analistas y blogueros de guerra. Reuters

- Israel y Líbano/Hezbollah probablemente llegarán a un acuerdo de alto el fuego inminente. NYT

- El vicepresidente del BCE, Luis de Guindos, dijo que se avecinan más reducciones de tasas de interés si las previsiones de inflación de los responsables de la política se mantienen. El responsable de la política, Mario Centeno, describió la economía de Europa como “estancada”. BBG

- Donald Trump prometió un arancel adicional del 10% sobre los productos de China y del 25% sobre todos los productos de Canadá y México, contradiciendo las expectativas de que adoptaría una postura más moderada con Scott Bessent como secretario del Tesoro. BBG

- El interés de Qualcomm en adquirir Intel ha disminuido debido a las complejidades asociadas con cualquier acuerdo, dijeron personas familiarizadas con el tema. Por separado, Intel obtuvo $7.9 mil millones en subvenciones federales para chips en EE. UU., $635 millones menos que la propuesta inicial. BBG

- Los medicamentos para la pérdida de peso serían cubiertos por el gobierno de EE. UU. bajo una propuesta de la administración Biden, lo que podría ampliar el acceso a los medicamentos para millones de estadounidenses. Las acciones de Novo y Lilly subieron aproximadamente un 1.65% en el premercado. BBG

- Apple enfrenta una batalla difícil para lanzar sus propios modelos de IA para iPhones y otros productos en China, con un alto funcionario de Pekín advirtiendo que las empresas extranjeras enfrentarán un “proceso largo y difícil” para obtener la aprobación, a menos que se asocien con grupos locales. FT

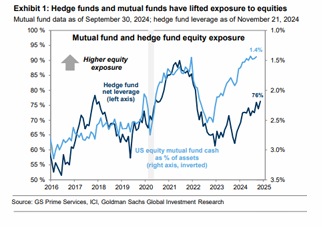

- Tanto los fondos de cobertura como los fondos mutuos han aumentado su exposición larga al mercado de acciones desde el inicio del tercer trimestre. Los fondos de cobertura aumentaron significativamente su apalancamiento neto tras las elecciones de EE. UU. de 2024, mientras que redujeron el apalancamiento bruto, en línea con episodios históricos de elecciones presidenciales. El apalancamiento neto ahora se encuentra cerca del nivel más alto del último año, mientras que el apalancamiento bruto sigue elevado. Los saldos de efectivo de los fondos mutuos han seguido cayendo desde el inicio del tercer trimestre hasta el punto de datos más reciente en septiembre y ahora han alcanzado un mínimo histórico del 1.4%.

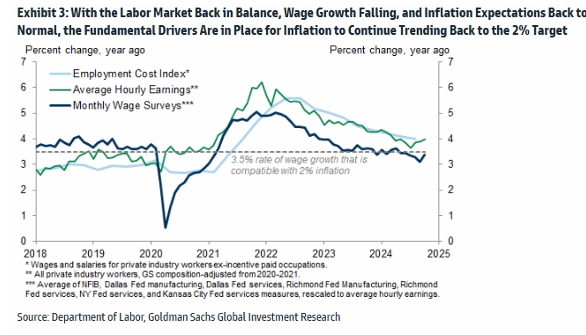

*PERSPECTIVAS DE INFLACIÓN PARA 2025… ¿Aranceles o 2%? (Walker): GIR

- Con una inflación del PCE subyacente del 2.7% interanual, la inflación ha vuelto en gran parte al objetivo del 2%. Aunque las condiciones están dadas para que la inflación cierre la mayoría de la brecha restante en 2025, esperamos que una escalada en la política de aranceles retrase el regreso al 2.0%.

- Esperamos aumentos en los aranceles sobre las importaciones de China y los automóviles que elevarán la tasa arancelaria efectiva en 3-4 puntos porcentuales.

- Nuestro análisis del impacto de los aranceles impuestos durante la primera administración de Trump sugiere que cada aumento de 1 punto porcentual en la tasa arancelaria efectiva elevaría los precios del PCE subyacente en un 0.1%.

- Tomando en cuenta todo esto, los aranceles que esperamos impulsarán nuestra previsión del PCE subyacente hasta el 2.4%.

- Mientras que los mayores riesgos a la baja para nuestras previsiones de inflación para 2025 parecen ser cíclicos, los mayores riesgos al alza parecen estar relacionados con políticas.

- En particular, la implementación de un arancel del 10% generalizado aumentaría los precios subyacentes en aproximadamente un 1% y retrasaría aún más el regreso al objetivo del 2%.

DEBATE SOBRE TECNOLOGÍA (Callahan)… Puntos de discusión y debates: Con pocas “barreras de seguridad” en el mercado en las próximas dos semanas (la próxima semana = poca asistencia, luego los NFP no hasta el 6/12) — el sentimiento de los inversores en Tecnología se siente “sólido”, aunque con algunos debates y tensiones en curso, liderados por: 1) Software vs. Semiconductores hacia 2025 (sigue siendo un gran tema de conversación entre todos los tipos de inversores), 2) qué hacer con las ideas “favoritas” de 2025 que ya han “funcionado” (especialmente en Internet), 3) cómo pensar en los movimientos al alza en SMID Tech / Growth (¿qué detiene este Momentum?!), 4) el continuo retroceso en los cíclicos globales – ¿es momento de comprar? y 5) opiniones y noticias sobre (potenciales) nombramientos y políticas…

Ilustrativo de este punto de SMID Tech > Big Tech. El gráfico a continuación es un gráfico de 5 años del R2K Tech frente al NDX… se puede ver una pequeña ruptura por encima de la “tendencia” de varios años esta última semana… algo a seguir de cerca.