Estos son los resultados de Tesla en el primer trimestre del año:

- Ingresos: 22.390M$ (vs 22.190M$ estimados)

- BPA ajustado: 0,41$ (vs 0,34$)

- BPA: 0,13$ (vs 0,12$ YoY)

- Margen bruto: 21,1% (vs 17,7%)

- Margen auto (sin créditos): 19,2%

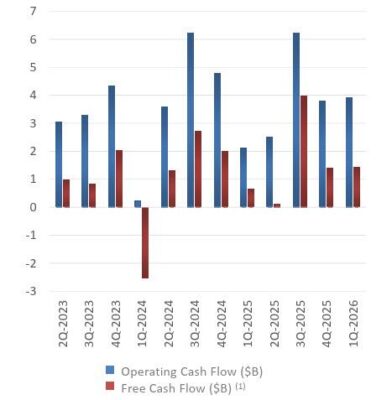

- Free Cash Flow: +1.440M$ (vs -1.860M$ esperado)

Los números, en frío, son buenos. Superan expectativas y además sorprenden con free cash flow positivo, que era lo último que esperaba el mercado. También destacan unos márgenes más sólidos de lo previsto, incluso con ventas flojas.

Los ingresos siguen dependiendo en gran medida de las ventas de créditos regulatorios, que en el primer trimestre cayeron a 381 millones de dólares desde los 337 millones de dólares del año anterior, y de los ingresos netos por intereses.

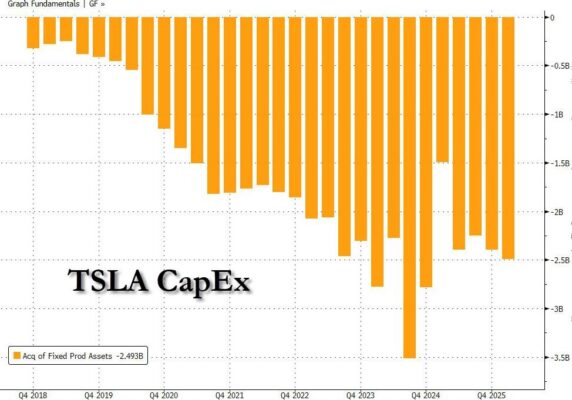

Pero aquí es donde empieza lo interesante. Ese FCF positivo no viene de un negocio especialmente fuerte, sino de gastar menos de lo que deberían: el CapEx fue solo 2.500M$, muy por debajo del ritmo necesario para cumplir su propia guía anual. Es decir, han “pospuesto” inversión.

Además, hay señales que no encajan del todo con la narrativa de recuperación. El inventario sube fuerte (27 días vs 15), lo que indica exceso de producción, y el margen operativo sigue bajo (4,2%). No es un negocio que esté generando caja de forma estructural todavía.

El golpe real llega en la conference call. Musk deja claro que van a pisar el acelerador en inversión: suben el CapEx esperado a 25.000M$ en 2026 (antes 20.000M$), y el CFO confirma que el free cash flow será negativo el resto del año.

Por eso el mercado reacciona como reacciona. Primero compra el titular (beat), luego vende cuando entiende la historia completa. La acción sube fuerte inicialmente y después se da la vuelta tras la call.