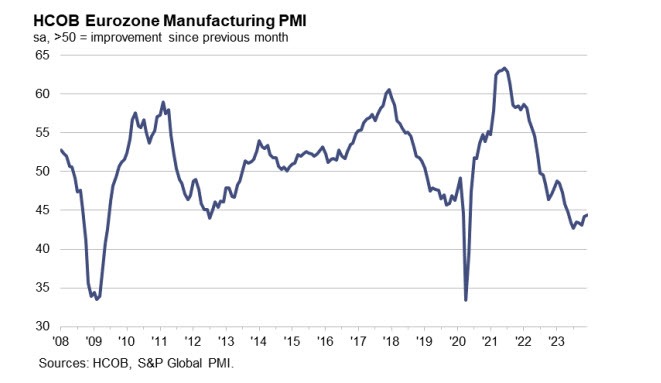

Eurozona

PMI manufacturero final de diciembre en la Eurozona: 44,4 frente a 44,2 preliminar

La lectura es la más alta en 7 meses, ayudada por una modesta mejora en las condiciones de fabricación en Alemania. Dicho esto, todavía marca una contracción significativa en la industria de la zona euro, y las perspectivas para este año también siguen siendo inciertas. La preocupación aquí es que la recesión podría eventualmente afectar al mercado laboral, por lo que tendremos que ver si los precios más bajos podrán ayudar mucho en las primeras etapas del año. HCOB señala que:

“En medio de una caída implacable en el sector manufacturero de la zona euro, el PMI de HCOB ha mostrado poca mejora en comparación con noviembre. Esto indica un declive sostenido tanto en la actividad como en la demanda de bienes manufacturados. La lentitud de los nuevos pedidos refleja el pesimismo, retrocediendo casi tan rápidamente como el mes anterior. Nuestro modelo Nowcast se alinea con esta tendencia pesimista, sugiriendo fuertemente una contracción en el PIB para el cuarto trimestre. Si esto resulta ser cierto, pinta un panorama sombrío para la zona euro y significaría que la zona euro entró en recesión en el tercer trimestre.

“El proceso de reducción de inventarios no muestra signos de ceder. Las existencias de compras están disminuyendo a un ritmo acelerado y durante el undécimo mes consecutivo, superando la tasa observada en el mes anterior. El punto de inflexión clave en el ciclo de inventario es un factor importante para iniciar una recuperación. Nuestra proyección sitúa este cambio anticipado en la primera mitad de 2024, aunque los indicadores actuales aún no respaldan esta expectativa.

“Dado que la temporada navideña está en pleno apogeo en Europa, muchos lectores pueden buscar algunas notas positivas. De hecho, un número creciente de empresas expresa optimismo sobre su producción futura en los próximos 12 meses. Este optimismo podría estar arraigado en la anticipación de una posible disminución de las tasas de interés, que es un problema importante para el sector manufacturero, conocido por su naturaleza intensiva en capital y deuda. Además, las empresas también pueden esperar precios de energía más bajos como otro factor potencial que contribuye a su perspectiva esperanzada.

“En cuanto a las cuatro principales economías de la zona euro, la clasificación de diciembre por el desempeño del sector manufacturero fue desagradable de leer. El menos desfavorable fue España; aquí el PMI está señalando una caída en la actividad económica que es menos pronunciada que en Italia, cuya industria, a su vez, se contrae a un ritmo más lento que la de Alemania. Francia lleva la linterna roja.”

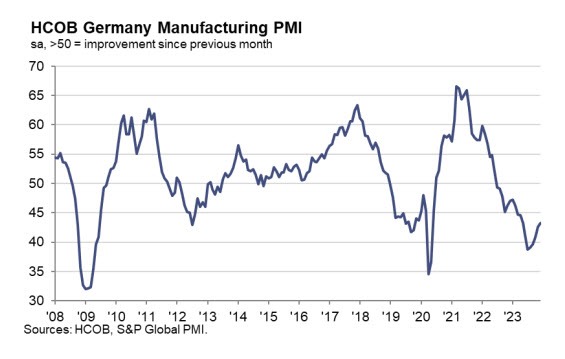

Alemania

PMI manufacturero final de Alemania en diciembre: 43,3 frente a 43,1 preliminar

Incluso con una fuerte contracción en las condiciones de fabricación, esta es todavía una lectura máxima de 8 meses para Alemania, lo que habla más sobre lo mal que las cosas llegaron en algún momento el año pasado. Pero al menos ahora, se observa que los nuevos pedidos están disminuyendo a su ritmo más lento desde abril y las presiones de precios también se están suavizando aún más. Sin embargo, todavía existe una gran incertidumbre que persiste en las perspectivas. HCOB señala que:

“La situación en la industria manufacturera de Alemania se asemeja a un excursionista que ha descendido involuntariamente a un valle. Se evidencia el progreso en la búsqueda de una salida, pero la incertidumbre persiste sobre la proximidad de encontrar el camino correcto. Por lo tanto, aunque es alentador que el índice PMI haya aumentado durante cinco meses consecutivos, continúa señalando un declive bastante rápido de la demanda de bienes manufacturados.

“En los últimos meses, los fabricantes se han vuelto más agresivos en la reducción del empleo, especialmente en el segmento de bienes intermedios. Este ajuste es probablemente una respuesta a una tendencia en la que el atraso de pedidos de un número significativo de empresas ha disminuido a un nivel en el que mantener a todos los empleados en nómina ya no es viable. Por lo tanto, el camino hacia una reversión en las tendencias de empleo depende de una situación de pedidos más favorable.

“En el ámbito de los sectores, hay un aspecto positivo en el segmento de bienes de inversión. La disminución de nuevos pedidos se ha aliviado notablemente, con el índice correspondiente acercándose al umbral clave de 50. La reducción del empleo en este sector casi ha llegado a un punto muerto, y la caída en la producción es relativamente menor. Esto contrasta con el sector de bienes intermedios, donde la producción, los nuevos pedidos y el empleo están experimentando un declive más rápido.

“Los fabricantes han estado reduciendo consistentemente sus precios durante siete meses consecutivos. Uno podría pensar que este desarrollo pone presión sobre las ganancias. Sin embargo, esto probablemente no sea el caso, porque ha habido un alivio significativo en el lado de los costos. Para ser más precisos, los precios de los insumos comenzaron a descender hace once meses y han experimentado una caída mucho más sustancial que los precios de salida. Además, en diciembre, las empresas redujeron los precios de salida solo mínimamente. En general, aunque la producción ha sufrido un fuerte golpe, parece que las ganancias han logrado resistir la tormenta.”

Francia

PMI manufacturero final de diciembre en Francia: 42,1 frente a 42,0 preliminar

El estimado inicial apenas muestra cambios, pero esto sigue marcando una contracción sustancial en la producción manufacturera y los nuevos pedidos en Francia para terminar el año. Cabe destacar que las condiciones de empleo también empeoraron el mes pasado. HCOB señala que:

“El sector manufacturero francés está atrapado en una espiral descendente. Las condiciones de financiamiento más ajustadas y los precios más altos han debilitado la demanda, lo que se refleja en la deteriorada situación de los pedidos. Esto tiene efectos negativos evidentes tanto en la producción como en las cifras de empleo. En consecuencia, nuestro modelo de pronóstico HCOB señala una contracción en el sector manufacturero francés en el cuarto trimestre. Esto significaría que el sector se encuentra en una recesión técnica, ya que la producción también cayó en el tercer trimestre.

“Los PMIs de HCOB muestran que la manufactura está en una recesión generalizada. Los tres sectores: bienes de consumo, bienes intermedios y bienes de capital, experimentaron un fuerte declive en diciembre, aunque el sector de bienes de consumo no está cayendo tan bruscamente como los otros dos sectores. La discrepancia se explica mejor por la situación de los pedidos, que no es tan grave en el sector de bienes de consumo como en los otros.

“Los precios estuvieron en una trayectoria descendente en diciembre. Los datos del PMI sugieren que los precios de los bienes manufacturados siguieron arrastrando hacia abajo la inflación general del IPC en diciembre, al igual que en los últimos meses. Por un lado, esto se debe a costos de materias primas más bajos, como los metales, y por otro lado, a las presiones competitivas, que llevan a los fabricantes a reducir sus precios de venta.

“Los fabricantes franceses siguen pintando un panorama sombrío para sus perspectivas en 2024. Una posible disminución en la actividad económica, que conduzca a un debilitamiento adicional de la demanda, fue una de las principales razones del pesimismo sostenido. El sentimiento negativo también se refleja en las cifras de PMI de empleo. Los fabricantes continuaron reduciendo su capacidad de fuerza laboral a un ritmo rápido, lo que aumenta la probabilidad de un aumento adicional en la tasa de desempleo oficial según INSEE.”

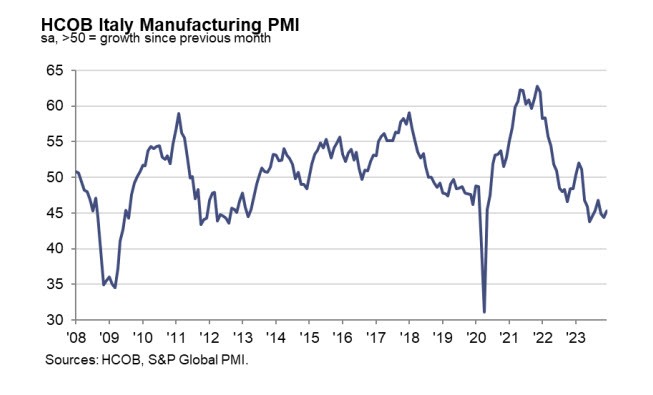

Italia

PMI manufacturero italiano de diciembre: 45,3 frente a 44,4 previsto

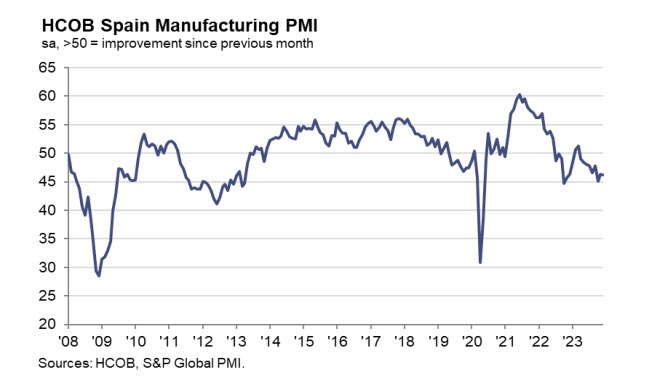

España

PMI manufacturero español de diciembre: 46,2 frente a 47,0 previsto

La desaceleración en el sector manufacturero de España continúa hasta el final del año pasado, con una caída tanto en la producción como en los nuevos pedidos. La buena noticia al menos es que las empresas anticipan un repunte en la producción para este año, aunque el optimismo sigue siendo relativamente bajo en comparación con la historia de la encuesta. Sin embargo, al menos hubo otra disminución en los precios de los insumos, lo que marca el décimo mes consecutivo de declive observado. HCOB señala que:

“Mientras que muchas personas esperaban el sorteo de la lotería ‘El Gordo’ en diciembre, los fabricantes seguían atrapados en la recesión. El índice PMI principal cayó aún más desde un nivel ya bajo hasta 46.2, impulsado por una disminución más rápida en los nuevos pedidos y una aceleración en la reducción de inventarios.

“El sector manufacturero español cierra el año de manera sombría. Nuestro modelo de pronóstico, que incorpora las cifras del PMI para el sector, sugiere una contracción en la producción para el cuarto trimestre. Indicadores clave de miras al futuro, como los nuevos pedidos y los atrasos de trabajo, han disminuido a un ritmo más rápido que el mes anterior. El panorama para el comienzo del próximo año parece ser bastante poco inspirador.

“A pesar de las señales generalmente negativas para los fabricantes españoles, hay una resistencia presente, ya que ciertos indicadores sugieren que no hay signos de capitulación. Tanto la contracción de la producción como los pedidos de exportación han disminuido su caída, ofreciendo rayos de esperanza. Además, se observa un ligero aumento en el optimismo entre la mayoría de las empresas con respecto a su producción en los próximos 12 meses.

“Dentro del sector manufacturero, los bienes de consumo emergen como una fuerza estabilizadora. Este segmento sigue exhibiendo crecimiento en términos de producción, empleo y nuevos pedidos. En marcado contraste, los bienes intermedios y de inversión enfrentan desafíos significativos en estas categorías. Estos segmentos ocupan una posición dominante dentro del sector manufacturero y su bajo rendimiento no pudo ser compensado por los bienes de consumo en diciembre.”