Periodo estacional

La segunda mitad de febrero es el peor período de dos semanas del año para el S&P desde 1928.

Goldman

El 16 de febrero es el punto máximo en el gráfico estacional del S&P por día.

¿Cómo van los resultados hasta ahora?

SPX anuncia un crecimiento interanual de los ingresos del 4,0% para el cuarto trimestre de 2023, lo que supondría el decimotercer trimestre consecutivo de crecimiento de los ingresos del índice.

Factset

Hasta la fecha, el 65% de las empresas del SPX han superado las estimaciones de ingresos para el cuarto trimestre, por debajo de la media de 5 años del 68%, pero por encima de la media de 10 años del 64%.

Factset

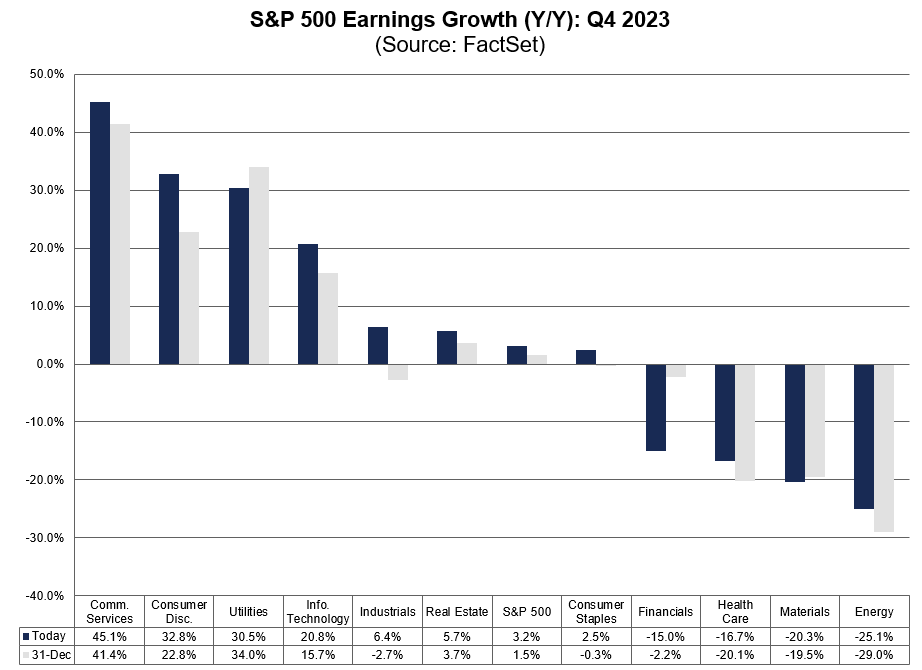

SPX anuncia un crecimiento interanual de los beneficios del 3,2% para el cuarto trimestre de 2023, lo que supondría el segundo trimestre consecutivo de crecimiento de los beneficios del índice.

Factset

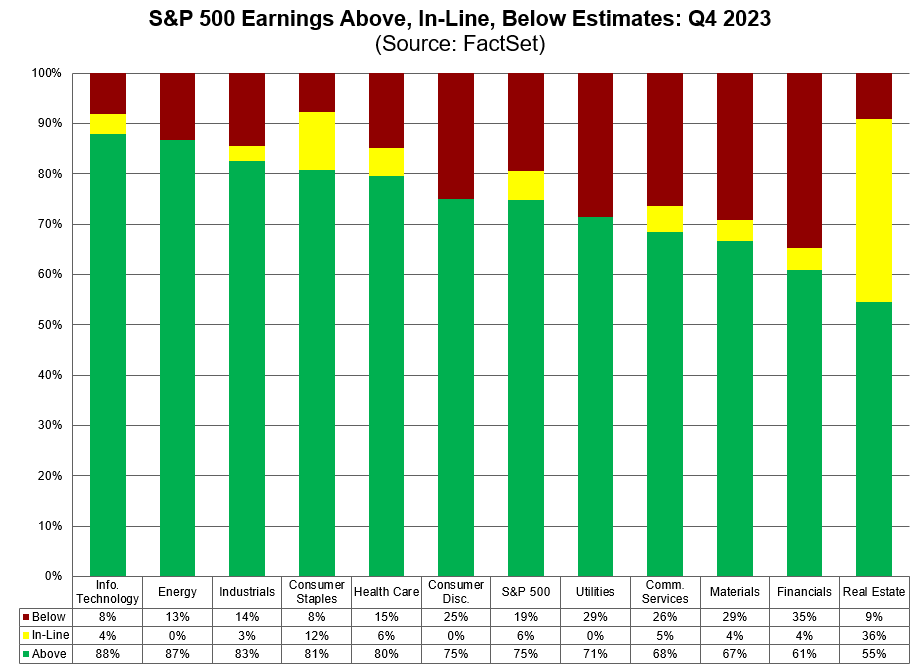

Hasta la fecha, el 75% de las empresas del SPX han superado las estimaciones de BPA para el cuarto trimestre, por debajo de la media de 5 años del 77%, pero por encima de la media de 10 años del 74%.

Factset

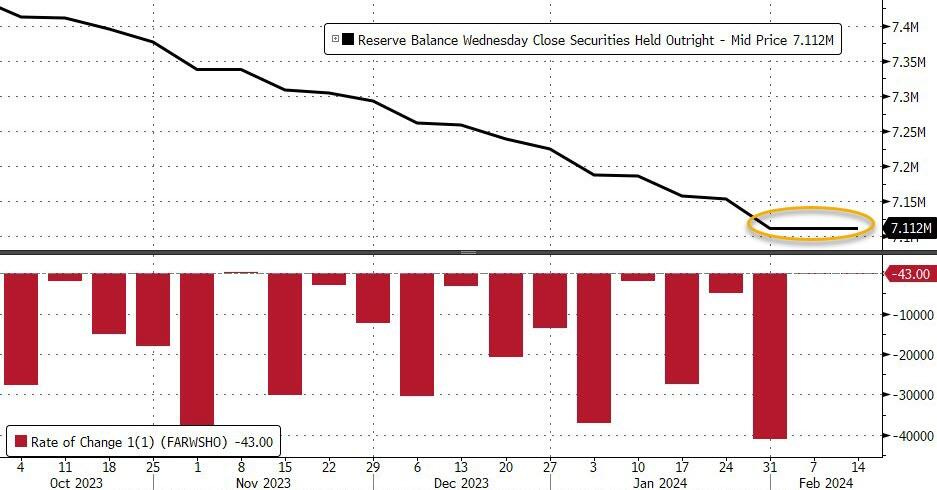

Balance de la Fed, FMM, BTFP y problemas bancos regionales

Después de dos grandes entradas semanales, los fondos del mercado monetario registraron salidas muy modestas la semana pasada (-4.300 millones de dólares), pero aún se mantienen por encima de los 6 billones de dólares, apenas por debajo de los máximos históricos.

ZeroHedge

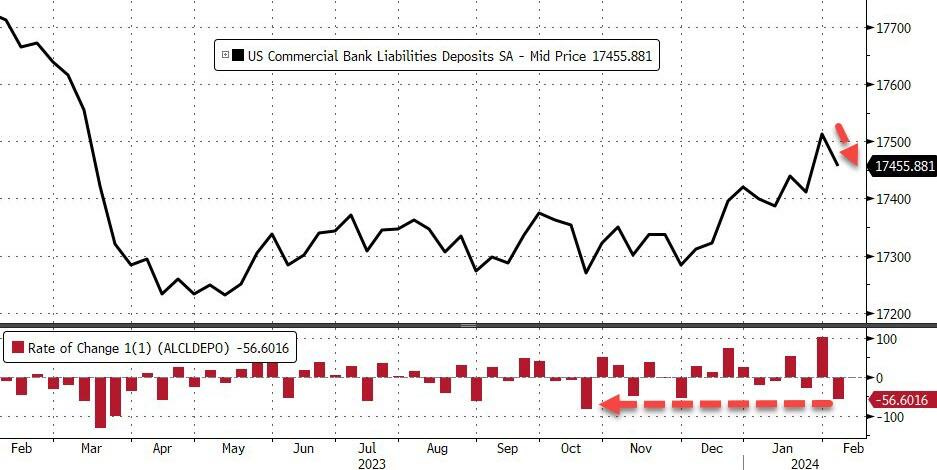

Y después del milagroso aumento de los depósitos de la semana anterior (nuevamente, según la Reserva Federal), la semana pasada los depósitos bancarios totales (ajustados estacionalmente) cayeron $ 57 mil millones, la mayor caída semanal desde octubre…

ZeroHedge

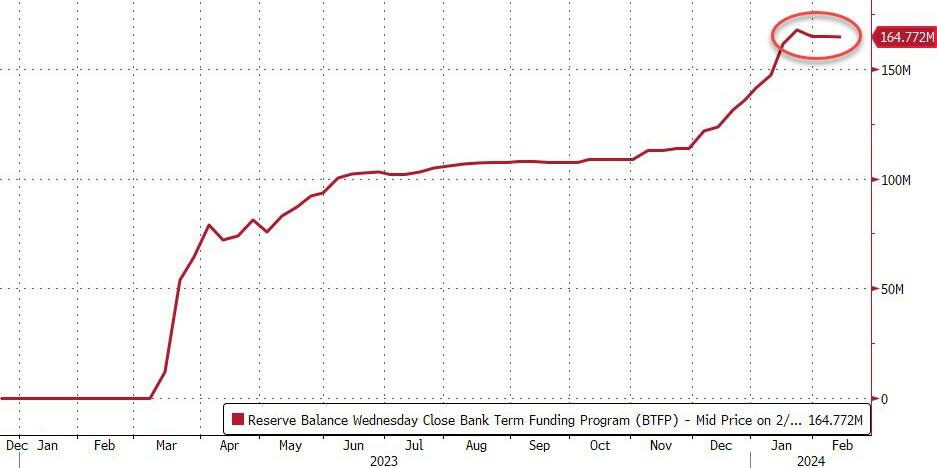

El uso por parte de los bancos del mecanismo de rescate de la Reserva Federal se mantiene estable, cerca de máximos históricos de alrededor de 165 mil millones de dólares, desde que los cortó de su arbitraje de dinero libre…

ZeroHedge

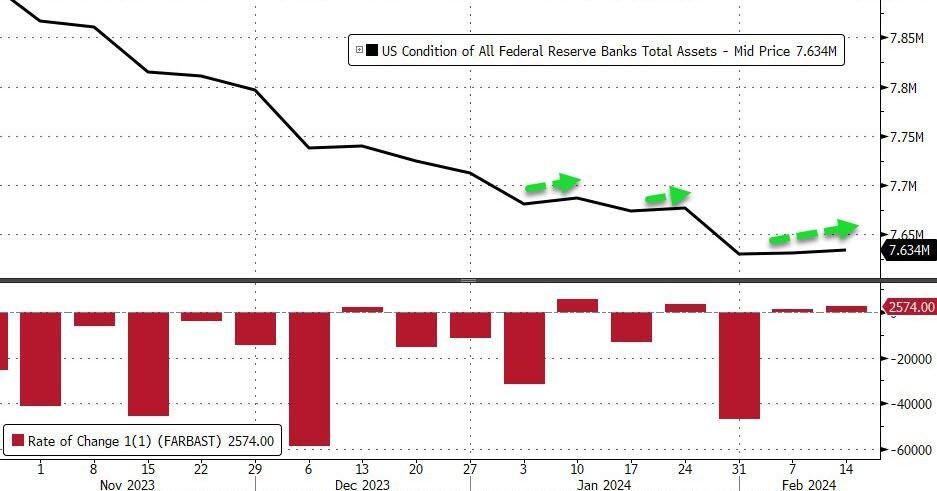

El balance de la Reserva Federal se expandió por segunda semana consecutiva (+2,6 mil millones de dólares) y ha aumentado en 4 de las últimas 6 semanas…

ZeroHedge

Después de una gran caída a finales de enero, el QT de la Reserva Federal se ha estancado en febrero (es decir, una pequeña caída de 155 millones de dólares en dos semanas)…

ZeroHedge

Por supuesto, la Reserva Federal no detendría QT sin una declaración y este “estancamiento” en la venta de su libro probablemente sea más bien un evento técnico relacionado con las liquidaciones y el calendario.

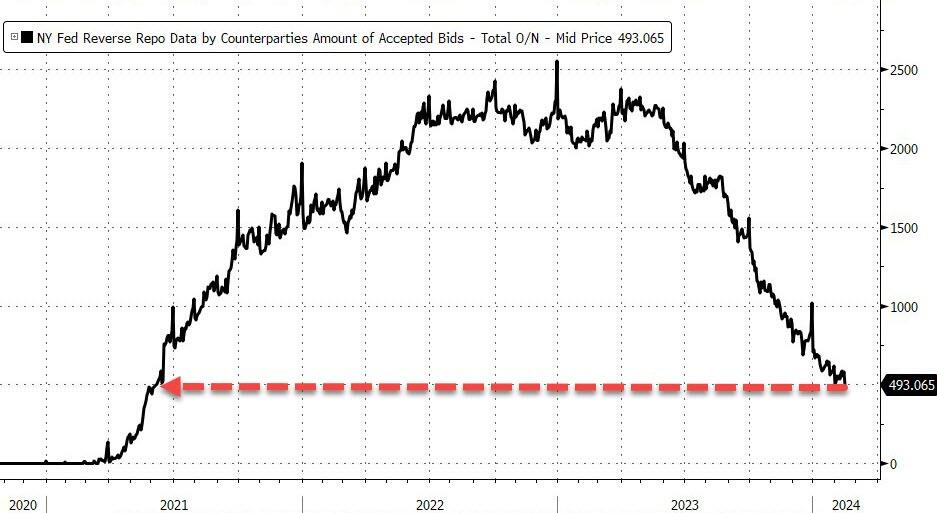

El mecanismo de recompra inversa de la Reserva Federal cayó ($82 mil millones) nuevamente por debajo de los $500 mil millones (a $493 mil millones) por primera vez desde junio de 2021…

ZeroHedge

Esto huele a necesidades de financiación más desesperadas.

La importancia de los niveles de RRP fue señalada por la presidenta de la Fed de Dallas, Lorie Logan, quien dijo en enero que el banco central debería desacelerar la liquidación de su balance -un proceso conocido como ajuste cuantitativo o QT- a medida que los saldos de los repos inversos se acercan a un nivel bajo.

Todo lo cual significa que estamos en el momento justo para la locura de marzo… a medida que el BTFP madure y los bancos se vean obligados a financiar su agujero de 160 mil millones de dólares a través de la ventana de descuento.

Las acciones de la banca regional recuperan algo de terreno, cerrando la semana en positivo:

A pesar del repunte de esta semana, la crisis bancaria regional sigue muy viva, como lo demuestra la línea roja a continuación (sin la línea BTFP de la Reserva Federal que expira inminentemente)…

ZeroHedge

Eventos de la semana

En China

🌶️🌶️🌶️ Decisión de tipos de interés (martes): El consenso espera que se bajen los tipos 15 puntos básicos, tanto en el interés a 1 año como a 5.

- A 1 años se espera que caigan hasta el 3.30% desde el 3.45% en el que se encuentran.

- A 5 años se espera que caigan hasta el 4.05% desde el 4.2% en el que se encuentran

En Eurozona

🌶️🌶️ Confianza del consumidor (miércoles): Se espera que se quede en -15, prácticamente igual que el dato previo de -16.

🌶️🌶️🌶️ Estimación PMI eurozona (jueves): Se espera un dato superior tanto en manufactura como en servicios al registrado el último mes.

🌶️🌶️🌶️ IPC final eurozona (jueves): Se espera un dato de 2.8%, inferior al dato de 2.9% registrado el mes pasado.

🌶️ Confianza empresarial alemana (viernes): Se espera un dato de 85.5, similar al 85.2 registrado el mes pasado.

🌶️ Comentarios de Schnabel del BCE

En Estados Unidos

🌶️ Comentarios de Bostic de la Fed (miércoles)

🌶️🌶️ Minutas de la última reunión de la Fed (miércoles)

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato similar a las 212K presentadas la semana pasada.

🌶️🌶️ Estimación PMi febrero (jueves): Se esperan datos más débiles que los conocidos en enero.

🌶️ Comentarios de Harker, Cook y Kashlari de la Fed (jueves)

Earnings

Esta semana todo el m undo estará pendiente de los resultados de Nvidia.

Para sus resultados, las opciones están valorando un movimiento de ~11%, NVDA no se ha movido T+1 (eventos de ‘consolidación’), a pesar de superar el EPS en un 20-30% en ambas publicaciones.

NVDA ahora está más del 50% desde las ganancias del último trimestre, superando tanto a GOOGL como a AMZN en capitalización de mercado.

Los inversores esperan que Nvidia vuelva a ofrecer una clara superación y mejora en los resultados, para contextualizar, Nvidia ha superado los ingresos en ~$2bn los últimos trimestres (en comparación con los ~$20bn en ingresos del trimestre de enero modelados por los analistas), lo cual probablemente servirá como medida junto con los comentarios sobre el trimestre de abril (recordemos que Nvidia había guiado un crecimiento del 10% trimestral sobre el trimestre de enero) y el plan de acción para 2025+ (tanto la visibilidad como la cadencia de productos).

El sesgo actual de las opciones de acciones está bastante equilibrado entre alcistas y bajistas, pero como muestra el gráfico a continuación, en la última semana, se han ofrecido agresivamente alcistas (calls)…