S&P -71 puntos básicos cerrando en 5505 con una MOC: $1.9 mil millones para VENDER. NDX -93 puntos básicos en 19522, R2K -63 puntos básicos en 2184 y Dow -93 puntos básicos en 40287. Se negociaron 10.5 mil millones de acciones en todas las bolsas de valores de EE. UU. en comparación con el promedio diario YTD de 11.5 mil millones de acciones. VIX +370 puntos básicos en 16.52, Crudo -309 puntos básicos en 80.26, rendimientos a 10 años +3 puntos básicos en 4.23, oro -186 puntos básicos en 2399, DXY +20 puntos básicos en 104.38 y bitcoin +496 puntos básicos en 66966.

En la semana, SPX -1.9%, NDX -3.65%, RTY +1.68%. En general, la semana estuvo llena de desenlaces dolorosos y movimientos violentos a la baja en semiconductores, mega capitalizaciones, ganadores de impulso en IA y otras posiciones largas consensuadas impulsadas por resultados decepcionantes (ASML catalizó el movimiento dentro del sector tecnológico), técnicos sobrecomprados, presión rotacional continua, preocupaciones arancelarias, etc. Aunque la acción del precio sigue siendo pesada, fue notable ver una disminución de la reducción de riesgos y volúmenes hoy en comparación con las últimas dos sesiones. El par MOMO (ganadores largos frente a perdedores cortos) se recuperó +87 puntos básicos hoy (-8.7% en el mes, pero +33% en el año).

Esta mañana, CRWD (-11%) y MSFT (-74 puntos básicos) dominó todas las conversaciones debido a una interrupción de sistemas y muchos gestores de activos se quedaron congelados (solo negociaron lo que tenían que). Los HFs tomaron algunas medidas ofensivas volviendo a sumergir los pies en el agua y reasumiendo algunos de los riesgos que habían retirado el miércoles.

Desde una perspectiva de flujo, los LOs y HFs terminaron la semana como vendedores netos de -$3.5 mil millones y -$600 millones respectivamente. El miércoles pareció ser el pico de des-apalancamiento y dolor para los HFs fundamentales L/S. La mayor parte de la oferta que vimos provino de generalistas reduciendo exposición en los ganadores YTD de IA. Los HFs negociaron en los márgenes para proteger ganancias y gestionar libros cortos. En términos de magnitud, la oferta se vio en Tecnología de la Información (~$2 mil millones), Productos Básicos ($600 millones) y Discrecionales ($600 millones), mientras que los Financieros (+$400 millones) y productos macro terminaron netamente comprados.

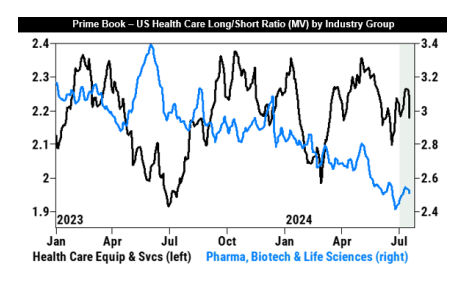

Lo peor de la semana: Cobre -9%, ADRs de China -6%, Medicamentos para la obesidad -6%, Power Up America -6%, Mega capitalizaciones -5%, Beneficiarios de CapEx -4%, Software -2.7%, VIP largos de HFs y ganadores de 12 meses -2.3%.

Lo mejor de la semana: Bancos Regionales +8%, IA en riesgo +3.8%, Exposición a Vivienda +3.5%, CRE +3%, R2K de baja rentabilidad +2%, Liquidación más corta +1.7%, Perdedores de alta beta de 12 meses +1.5% y Tecnología no rentable +1.5%.

DERIVS: OPEX hoy pasó con relativamente pocos fuegos artificiales. La gamma de los distribuidores comenzó a desvanecerse durante el día y creemos que puede despejarse un poco más después del vencimiento. Modelamos la longitud en $4.3 mil millones frente al máximo de $16 mil millones el 5 de julio. Los distribuidores se vuelven más largos al alza y más cortos a la baja a partir de aquí. Los flujos de hoy fueron los más tranquilos de la semana, sin embargo, vimos algunas grandes impresiones de VIX, incluyendo un comprador de 170k de opciones de compra de VIX para el 21 de agosto. Con los resultados tecnológicos comenzando la próxima semana, el straddle de la semana completa en SPX salió en 1.43% y 2.27% en QQQs. (h/t Pat Grahling).

La próxima semana, el 29% de la capitalización de mercado del S&P reportará. La Fed también estará en período de silencio antes de la decisión del FOMC del 31 de julio.

Lunes: TFC, VZ, CDNS, CLF, NUE, NXPI, SAP

Martes: CMCSA, DGX, DHR, FCX, GE, GM, HCA, KMB, KO, LMT, PHM, SPOT, UPS, CB, COF, GOOGL, STX, TSLA, TXN, V

Miércoles: APH, FI, GD, GEV, OTIS, T, VRT, CMG, F, IBM, KLAC, NOW, URI

Jueves: AAL, ABBV, CARR, DOW, HON, LUV, NOC, RTX, UNP, DXCM, LHX, MHK, SKX, WHR

Viernes: BMY, CHTR, CL, MMM, SAIA

El fondo fundamental L/S HF promedio -123 puntos básicos en la semana, ahora +766 puntos básicos en el año. La relación general del libro L/S disminuyó -0.5% a 1.752 (percentil 60 en 1 año). El apalancamiento bruto fundamental L/S disminuyó 0.3 puntos a 191.4% (percentil 67 en 1 año) y el apalancamiento neto disminuyó 1.0 puntos a 54.3% (percentil 41 en 1 año). (enlace)

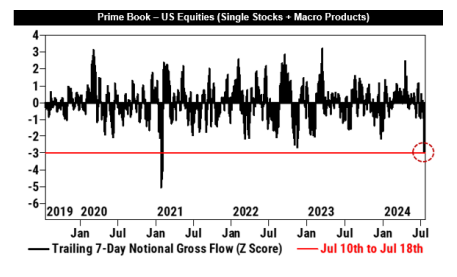

Las acciones estadounidenses vieron la mayor des-agrupación nocional desde enero de 2021 (fiebre de acciones meme), ya que los fondos de cobertura redujeron riesgos durante 7 días consecutivos en casi todos los sectores.