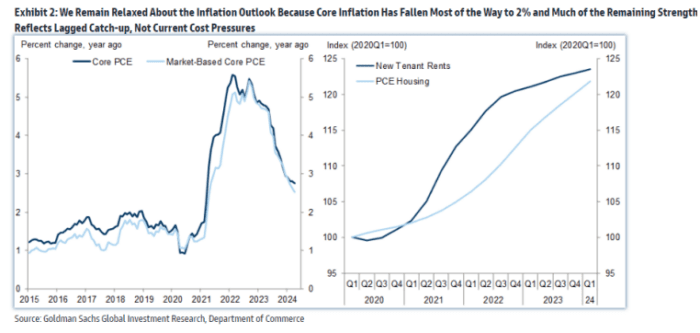

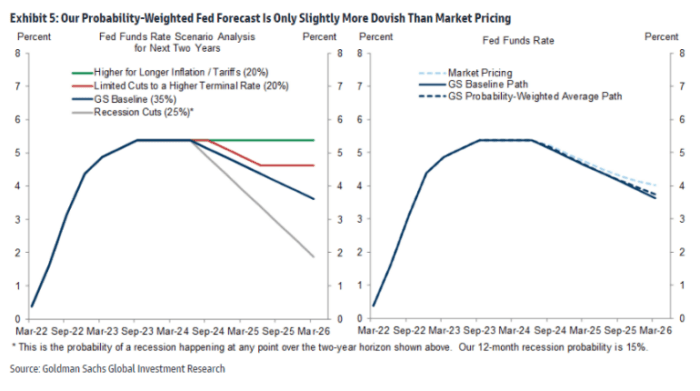

PREVISIÓN DEL FOMC… “En la reunión de junio, esperamos que la previsión mediana de la inflación subyacente del PCE para el cuarto trimestre de 2024 aumente 0,2 puntos porcentuales hasta el 2,8%. Las proyecciones de crecimiento del PIB y de la tasa de desempleo deberían cambiar poco. No esperamos cambios significativos en el comunicado del FOMC o en el mensaje del presidente Powell. Esperamos que la previsión mediana en el gráfico de puntos muestre dos recortes en 2024 (frente a tres en marzo) hasta el 4,875%, cuatro recortes en 2025 (frente a tres en marzo) hasta el 3,875%, y tres recortes en 2026 (sin cambios) hasta el 3,125%. Creemos que los líderes de la Fed preferirían que los puntos mostraran dos recortes en 2024 para mantener la flexibilidad. Pero el riesgo principal es que la mediana podría mostrar solo un recorte en 2024, especialmente si el índice de precios al consumidor (IPC) subyacente de mayo se sitúa muy por encima de nuestra previsión de 25 puntos básicos para el próximo miércoles.”

…Aún Buscando el Primer Recorte de Tasas en Septiembre – Seguimos esperando que el primer recorte de tasas se produzca en septiembre. Aunque un aumento temporal en los precios de los autos usados debería impulsar un poco la inflación subyacente del PCE en mayo y la estacionalidad residual probablemente impulsará junio, para septiembre esperamos haber visto cinco meses consecutivos de mejores noticias sobre la inflación, lo que debería conseguir el apoyo de suficientes participantes del FOMC para un primer recorte.

ENFOQUE DE FACTORES…

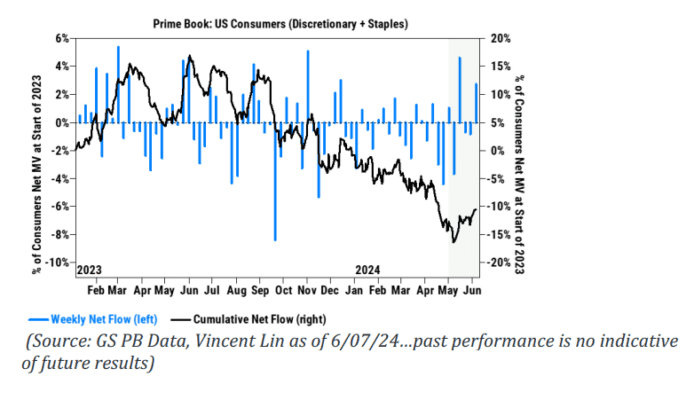

ACTIVIDAD DE LA MESA… La recuperación de las acciones estadounidenses se reanudó esta semana llevando a SPX y NDX a nuevos máximos históricos debido a una confluencia de disminución de los rendimientos, el seguimiento del impulso en los ganadores de IA y un rebote saludable en el software catalizado por mejores ganancias y dinamizado por dinámicas de posicionamiento sobrevendido. Desde una perspectiva de flujo de mesa, esta semana se vio la mayor inclinación de compra del año, impulsada completamente por los LOs mientras que los HFs fueron modestos vendedores netos. La gran mayoría de esta demanda se observó en Info Tech + expresiones macro de tecnología, seguido de menores inclinaciones de compra en Consumo Discrecional, Servicios de Comunicación e Industriales, mientras que Finanzas y Materiales fueron ligeramente vendidos netamente.

PRINCIPAL… Hubo signos de reducción de riesgo antes del NFP, ya que el flujo comercial bruto de EE.UU. disminuyó por primera vez en 19 semanas, impulsado por coberturas cortas en Productos Macro y en menor medida por ventas largas en acciones individuales. Info Tech fue vendido netamente por tercera semana consecutiva, liderado por Semiconductores que superaron las compras en Software. Por otro lado, los HFs parecen estar más constructivos en los Consumidores.

CRUDO… El petróleo sube por esperanzas de demanda de combustible en verano – Reuters News. GIR espera que el Brent suba a $85/bbl en el tercer trimestre.

ELECCIONES EN LA UE… Avance de la extrema derecha en las elecciones de la UE, Francia convoca elecciones nacionales anticipadas – Enlace de Yahoo

FRANCIA… Los mercados caen mientras Macron convoca elecciones anticipadas en Francia tras la victoria de Le Pen en las elecciones de la UE. Los mercados franceses y europeos caen tras la apuesta del presidente para frenar el avance del RN de extrema derecha – FT

RUSIA… Putin se está quedando sin tiempo para lograr un avance en Ucrania. Rusia ha hecho progresos limitados con Ucrania escasa de armas. Ucrania detiene el ataque ruso mientras empiezan a fluir miles de millones en armas – BBG

CAMBIOS EN EL ÍNDICE… CRWD y GDDY se añaden al S&P 500. KKR, CrowdStrike y GoDaddy se unirán al S&P 500 cuando el índice se reequilibre (no DELL). La inclusión de KKR subraya el crecimiento del negocio de inversión privada. Robert Half, Comerica e Illumina saldrán del índice bursátil – BBG