Estaba previsto que Tesla informara sus resultados anoche y como señaló ayer FT, los inversores se están preparando para los “peores resultados en 7 años”.

Así fueron los resultados, incluso inferiores a lo esperado:

- EPS de $0.45 frente a los $0.51 esperados.

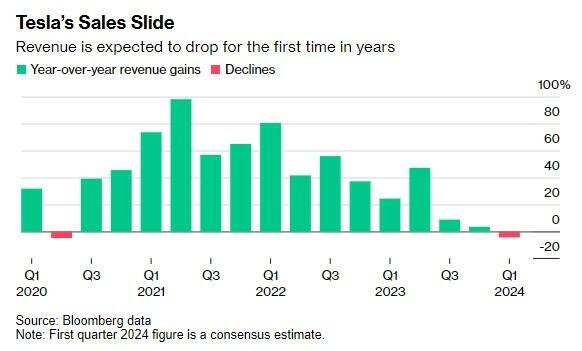

- Ingresos de $21.3 mil millones frente a una estimación de $22.31 mil millones. El año pasado fueron $23.329 mil millones.

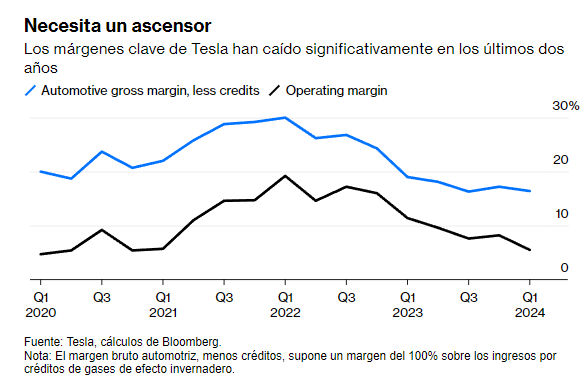

- Márgenes brutos del 17.4%.

- Flujo de efectivo libre de -$2.531 millones.

- EBITDA ajustado de $3.384 millones frente a una estimación de $3.313 millones.

La guía para entregas para el año se esperaba entre 1.89-1.90 millones. No hubo una estimación para las entregas en la publicación inicial de datos.

Algunso comentarios y detalles de los número spresentados

En cuanto a ingresos, esta es la primera caída interanual en 4 años.

Roland Pircher

El problema básico es el siguiente: desde el segundo trimestre de 2022, cuando los ingresos por vehículo de Tesla aumentaron a casi 56.000 dólares cada uno, ese precio promedio implícito ha caído alrededor de 12.000 dólares, pero el costo de fabricación ha caído menos de 5.000 dólares. Más de la mitad del beneficio bruto por vehículo ha desaparecido.

Los márgenes de beneficio bruto fueron moderados. Mientras tanto, los márgenes operativos se redujeron al 5,5%, el nivel más bajo en tres años e incluso inferiores a los de General Motors Co., que también informó el martes. Tesla también ha estado fabricando más vehículos de los que ha vendido durante la mayor parte de los últimos dos años, y el exceso del último trimestre fue el mayor con diferencia. Por lo tanto, una oscilación masiva del capital de trabajo, impulsada por los inventarios, prácticamente acabó con el flujo de caja operativo (Tesla espera que esto se revierta en el trimestre actual). La compañía informó su primer trimestre de flujo de caja libre negativo desde principios de 2020.

El beneficio neto trimestral, fue el menor desde el Q2 de 2020:

Comentarios clave de la conference call:

- Actualización de la futura línea de vehículos para acelerar el lanzamiento de los nuevos modelos antes de lo comunicado previamente para comenzar la producción en la segunda mitad de 2025 (es decir, la empresa está insinuando la llegada de modelos más asequibles).

- En cuanto a los nuevos modelos, incluirán modelos más asequibles y utilizarán aspectos de la plataforma de próxima generación, así como aspectos de nuestras plataformas actuales.

- Comprometidos con la reducción de costos en toda la empresa. La empresa anunció recortes de empleo de más del 10% la semana pasada.

- Tienen una liquidez amplia para afrontar los planes de expansión.

- Las ventas globales de vehículos eléctricos continúan bajo presión, ya que muchos fabricantes de automóviles priorizan los híbridos sobre los vehículos eléctricos.

- Dicen que la tasa de crecimiento del volumen de vehículos puede ser notablemente más baja que la tasa de crecimiento alcanzada en 2023.

- Mencionan que experimentaron numerosos desafíos en el primer trimestre, desde el conflicto en el Mar Rojo hasta el ataque incendiario en la Gigafactoría en Berlín.

- Para respaldar el crecimiento, han estado aumentando la conciencia y expandiendo los programas de financiamiento de vehículos, incluidos términos de arrendamiento atractivos para nuestros clientes.

- En EE. UU., produjeron más de 1000 Cybertrucks en una sola semana en abril.

- En software y hardware de inteligencia artificial, continuarán aumentando la capacidad de nuestra infraestructura básica de IA en los próximos meses.

Dejo una opinión de Bloomberg sobre lo que ha sido la presentación de resultados.

La razón es que, con la promesa del Modelo 2 puesta en duda, se ha eliminado el pilar central en el que se basaban las expectativas de crecimiento y ganancias futuras de Tesla. Incluso ahora, el consenso es que las entregas de vehículos se recuperarán hasta casi 530,000 en el cuarto trimestre de 2024, lo que sería un nuevo récord y más de 140,000, o 37% más alto, que el trimestre desastroso que acaba de pasar. Sin embargo, dado que las reducciones de precios hasta ahora no han logrado impulsar un aumento en las ventas de la línea envejecida de Tesla —de hecho, todo lo contrario— ¿por qué se espera que mejore tanto este año? ¿Y si no son esos vehículos, entonces qué, el Cybertruck?

Por lo tanto, Tesla necesitaba fortalecer la confianza externa. El anuncio hablaba debidamente sobre que Tesla había actualizado sus planes para “acelerar” el lanzamiento de nuevos vehículos, “incluidos modelos más asequibles”, antes de la fecha de inicio objetivo previa de la segunda mitad de 2025. Bueno, no es de extrañar que las acciones —todavía cotizando a casi 50 veces los beneficios ajustados a futuro, cabe destacar— saltaran más del 10% después del cierre del mercado.

Sin embargo, ¿qué significaban realmente esas palabras? Hubo un ajuste extraño a la estrategia de vehículos de bajo costo que Tesla presentó en marzo de 2023, cuando la gerencia habló sobre reducir los costos a la mitad con métodos de fabricación revolucionarios. Ahora, Tesla habla de fusionar aspectos de las plataformas de próxima generación con las existentes en los nuevos modelos, lo que permitiría a la compañía construirlos en las líneas de fabricación existentes. Para ser claros, eso es una posibilidad intrigante, que ofrece eficiencias para reducir los costos obstinados.

Pero también para ser claros: no entregará un Modelo 2 de $25,000 pronto — “esta actualización podría resultar en una reducción de costos menos de lo esperado anteriormente” — y tampoco es lo que Tesla habló hace solo un año o algo así. Es una revisión importante de la estrategia que requiere detalles.

Principales ideas:

- Dudas sobre el Modelo 2: La promesa del Modelo 2 de Tesla está en duda, afectando las expectativas de crecimiento futuro de la empresa.

- Expectativas de recuperación en las entregas de vehículos: A pesar de un trimestre anterior decepcionante, se espera un aumento significativo en las entregas para el cuarto trimestre de 2024.

- Estrategia revisada de vehículos de bajo costo: Tesla ha modificado sus planes iniciales, ahora buscando integrar plataformas de próxima generación con las actuales para construir en las líneas de fabricación existentes, aunque esto podría resultar en menos reducción de costos de lo previsto.

- Foco en nuevos lanzamientos y robotaxis: Tesla planea acelerar el lanzamiento de nuevos modelos, incluyendo una posible plataforma de robotaxis, con algunos modelos posiblemente llegando a finales de este año.

Por más vueltas que se den, lo cierto es que a pesar de no cumplir con las expectativas en cuanto a ingresos y beneficios, las acciones de Tesla subían más del 10%, ya que los inversores están alentados por el ritmo acelerado de los nuevos modelos más asequibles (a partir de la segunda mitad de 2024).

Y todo sea dicho, gracias a un elevado interés corto, que se sitúa en máximos de 3 años y con el valor cayendo más de un 40% en 2024, todo lo malo estaba descontado, cualquier minimo evento positivo, alzaría el valor: