Hartnett arranca su comentario semanal con preocupación porque un aterrizaje duro sea cada vez más probable:

“Rentabilidades de los bonos del 5% al 4% = condiciones financieras más favorables = riesgo alcista”….

“Pero del 4% a 3% de rendimiento = recesión = riesgo bajista”.

Luego continúa hablando de la ecnuesta de gestores presentada esta semana…. Recordemos tres datos importantes de la encuesta… Puede ver más detalles sobre la encuesta aquí

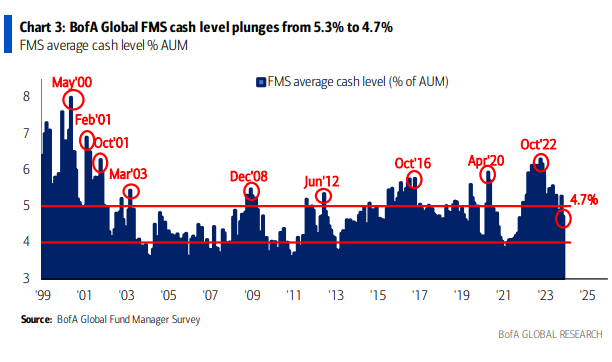

Los inversores reducen el efectivo del 5.3% al 4.7% (mínimo de 2 años)…

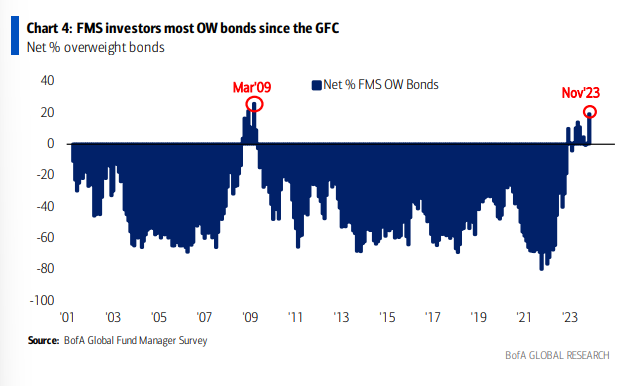

Se mueven hacia la mayor sobreponderación de bonos desde marzo de 2009.

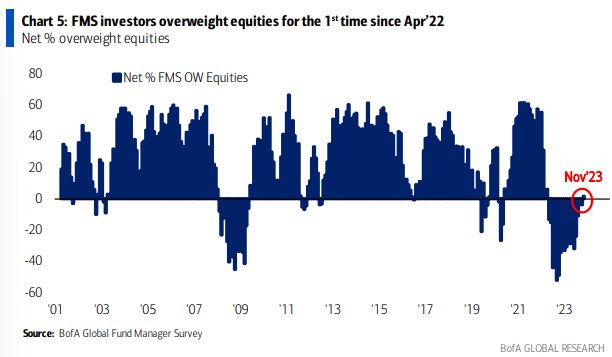

Cambian a la primera sobreponderación de acciones desde abril de 2022.

El Indicador Bull & Bear de BofA: sube a 1.7 desde 1.6 debido a fuertes entradas en bonos de alto rendimiento, mejoras en la técnica crediticia, y una mayor amplitud del mercado de acciones; la posición de los fondos de cobertura ahora es neutral en acciones estadounidenses y más optimista en bonos del Tesoro a 2 años que nunca antes; quinta semana de señal contraria de “compra” en el Indicador…

Y aunque el indicador BofA Bull & Bear, que llevó a Hartnett a volverse alcista por primera vez a mediados de octubre, sigue siendo una señal de “compra” contraria por quinta semana, la euforia ha sobrepasado su bienvenida, porque según los cálculos de Hartnett las ganancias medianas de 20 Las “señales de compra” de los últimos 20 años apuntan al S&P a 4550… y como ya estamos allí, comienzan a desvanecerse por encima de estos niveles .

Un vistazo rápido a los últimos flujos de fondos revela que los participantes del mercado se tomaron en serio el pronóstico de Hartnett y la semana pasada se produjo una entrada de 23.500 millones de dólares a las acciones, la segunda mayor en 2023.

Acciones de gran capitalización estadounidenses: mayor entrada desde el 22 de febrero (23.700 millones de dólares);