Puntuaciones en el Tablero: criptomonedas 82.0%, oro 27.4%, acciones 20.2%, bonos HY (alto rendimiento) 8.0%, dólar estadounidense 4.7%, efectivo 4.8%, bonos IG (grado de inversión) 2.8%, materias primas 2.6%, bonos gubernamentales -1.9%, petróleo -4.1% en lo que va del año.

“Ganadores” y “Perdedores” de noviembre: Bitcoin 31%, tecnología especulativa (ARKK) 23%, bancos de EE. UU. 14%, pequeñas empresas de EE. UU. 10%, frente a China -6%, mineras de oro -8%, renovables (TAN) -10%.

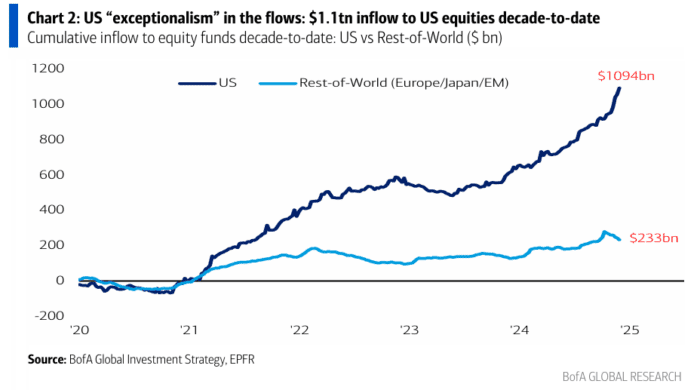

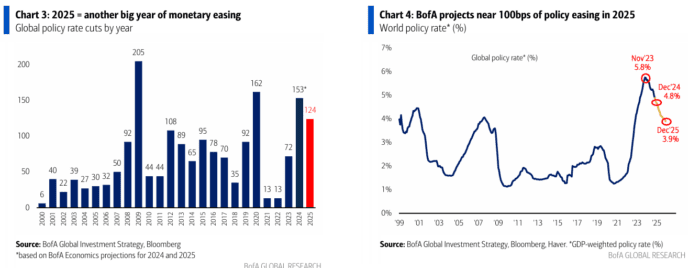

El Panorama General: grandes políticas, grandes movimientos, grandes extremos… el contexto de inversión de cara al 2025 se centra en una gran desconexión económica entre EE. UU. y el resto del mundo (RoW), con políticas agresivas de crecimiento y comercio en EE. UU. que acentuarán el auge en EE. UU. y una recesión global (Gráfico 2). Se observan 124 recortes globales de tasas de política monetaria (Gráfico 3), una Reserva Federal flexibilizando con una inflación del 3% y tasas de política del 5% al 4% (Gráfico 4), un pánico de políticas en la UE y China, todo esto en un momento de precios corporativos y de renta variable elevados. En 2025, es más probable que haya desviaciones del 25% (sobrevaloraciones o infravaloraciones de activos) que un año de reversión a la media.

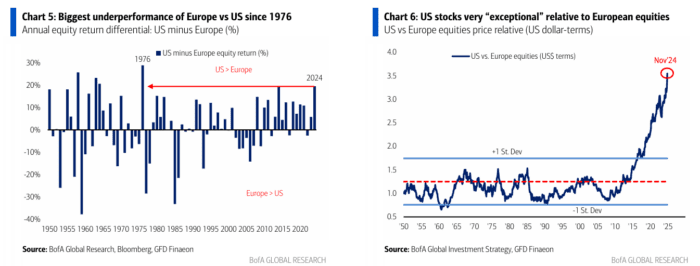

El Precio Correcto: 2024 marca la mayor superación de EE. UU. frente a Europa desde 1976 (+20% – Gráfico 5); EE. UU. es muy “excepcional” frente a Europa en los años 2020… crecimiento promedio del PIB de 2.3% en EE. UU. frente a 1% en Europa, una entrada de $1.1 billones en acciones de EE. UU. frente a una salida de $0.3 billones de Europa… esto explica por qué las acciones de EE. UU. están en su nivel más alto en 75 años en comparación con Europa (Gráfico 5). Sin embargo, la sabiduría más poco convencional hacia 2025 sugiere… Europa > EE. UU.

Historia del Mercado: ir a lo grande en 2025 mediante este enfoque: posiciones largas en estrategias de “auge en EE. UU.” y cortas en “recesión global” en el primer trimestre; comprar acciones internacionales en el segundo trimestre; la inflación sorprenderá al alza… posiciones largas en oro y materias primas; una Fed más restrictiva hará de los bonos del Tesoro de EE. UU. una gran compra al 5%; los riesgos de “burbujas” se cubrirán mejor con criptomonedas y acciones chinas. Pronosticamos un desempeño contracorriente de bonos, acciones internacionales y oro frente al consenso de excepcionalismo estadounidense.

Flujos a Tener en Cuenta:

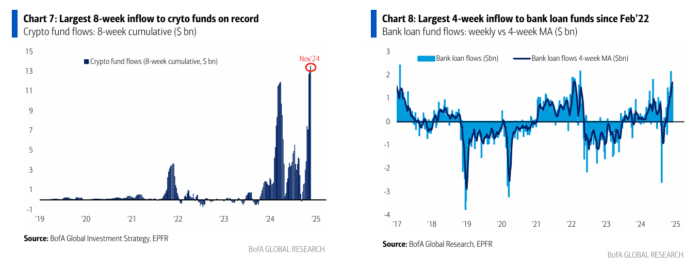

- Criptomonedas: el mayor flujo acumulado en 8 semanas registrado ($13.5 mil millones – Gráfico 7), representando el 30% del total de $45 mil millones ingresados desde 2019.

- Préstamos bancarios: entradas en las últimas 8 semanas ($1.5 mil millones la semana pasada), marcando el mayor flujo en 4 semanas desde febrero de 2022 (Gráfico 8).

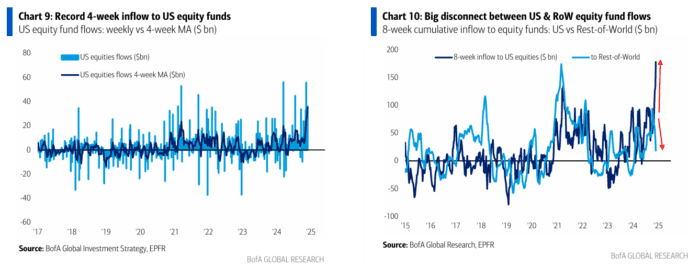

- Acciones de EE. UU.: gran entrada de $36.1 mil millones, impulsando el mayor flujo de 4 semanas registrado ($141 mil millones – Gráfico 9).

- EE. UU. frente al Resto del Mundo (RoW): en las últimas 7 semanas… $176 mil millones de entrada a EE. UU. frente a $19 mil millones de salida del RoW ($5.3 mil millones la semana pasada – Gráfico 10).

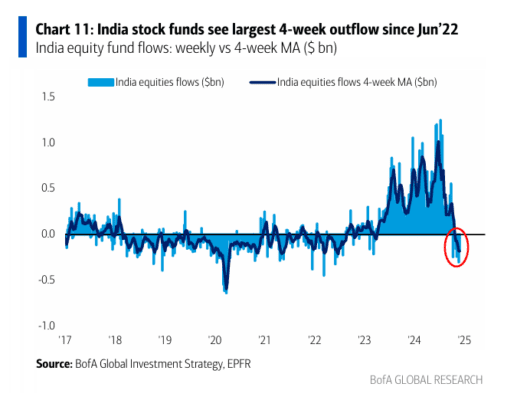

- Acciones de India: tercera semana consecutiva de salidas ($0.2 mil millones), marcando el mayor flujo de salida en 4 semanas desde junio de 2022 (Gráfico 11).

- Sector financiero: el mayor flujo en 4 semanas desde enero de 2022 ($8.0 mil millones en las últimas 4 semanas).

- Sector de servicios públicos: primer flujo positivo en 5 semanas ($0.4 mil millones) y el mayor en 11 semanas.

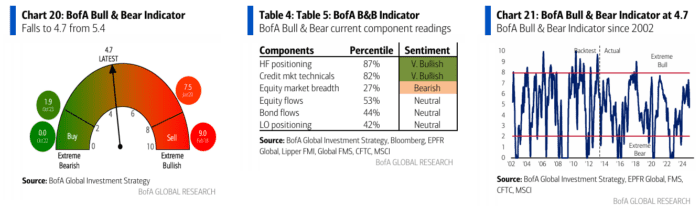

Indicador Bull & Bear de BofA: baja de 5.4 a 4.7 (mínimo en 11 meses); la mayor caída semanal del indicador Bull & Bear desde marzo de 2023 debido a salidas de acciones y deuda, poca amplitud del mercado de valores (45% de los índices regionales cotizando por debajo de las medias móviles de 50 y 200 días), y mayor efectivo en el FMS. La caída del indicador Bull & Bear, que es el indicador más amplio de sentimiento y posicionamiento global, de 7 a 5 en las últimas 6 semanas, ilustra la desconexión extrema entre el optimismo de los inversores en activos de EE. UU. y el pesimismo en el resto del mundo.

Ir a lo Grande en 2025: pronosticamos un desempeño contracorriente de bonos, acciones internacionales y oro frente al consenso de excepcionalismo de EE. UU., siguiendo este enfoque (más detalles en nuestro informe “Year Ahead 2025”):

- Primer trimestre: posiciones largas en el “auge de EE. UU.” y cortas en la “recesión global” debido a una sobrevaloración significativa del dólar y las acciones estadounidenses.

- Segundo trimestre: compra de acciones internacionales en medio de pánico político en Europa/Asia y flexibilización agresiva de las condiciones financieras en el extranjero.

- 2025 completo: posiciones largas en oro y materias primas debido a una sorpresa inflacionaria al alza.

- Bonos del Tesoro de EE. UU. al 5%: comprar a este nivel ya que induciría (a) volatilidad y pérdidas en activos de riesgo, (b) el pico del “auge inflacionario”, y (c) soluciones innovadoras para reducir el déficit presupuestario de EE. UU., como nuevas entidades patrocinadas por el gobierno para fomentar préstamos sobre el patrimonio de viviendas en EE. UU., aumentar ingresos fiscales y reducir pagos de intereses.

- Largo en criptomonedas y acciones chinas como cobertura ante burbujas… los mejores movimientos para aprovechar riesgos extremos en la “burbuja” de IA/Magnificent 7 (el riesgo más evidente en 2025).