Nunca pensé que volveríamos al punto en el que el valor del sector tecnológico de EE. UU. nuevamente comprendiera una increíble un tercio del mercado de valores estadounidense. Esto apenas supera el pico anterior visto el 17 de julio de 2000, en el apogeo de la burbuja tecnológica del Nasdaq.

Además, este máximo se ha alcanzado con solo tres de las ‘Magníficas 7’ acciones de internet realmente pertenecientes al sector tecnológico (Apple, Microsoft y Nvidia). Si se suma la capitalización de mercado de Amazon, Meta (Facebook), Alphabet (Google) y Tesla, entonces las acciones de tecnología e ‘internet’ dominan como nunca antes.

La decisión clave para los inversores es si esto es una burbuja que eventualmente estallará, y si es así, ¿cuándo? O al menos, ¿todas las buenas noticias ya están reflejadas en el precio y la destacada actuación del sector tecnológico de EE. UU. se detendrá en algún momento?

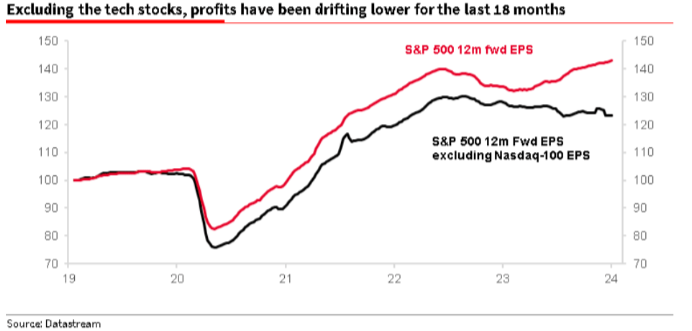

Es tentador estar convencido de la narrativa de que la destacada actuación del sector tecnológico de EE. UU. en general y de las ‘Magníficas 7’ en particular, están impulsadas fundamentalmente, o incluso es “el único juego en la ciudad”. Este gráfico a continuación, elaborado por mi colega Manish Kabra, muestra que el aumento en las ganancias futuras del S&P 500 está completamente impulsado por las acciones tecnológicas.

Sin embargo, si te centras en el último año en el gráfico a continuación, apenas puedes ver que la trayectoria ascendente de las ganancias pasadas de tecnología no parece coincidir con el aumento más pronunciado de las expectativas de ganancias futuras (la escala es logarítmica, por lo que la pendiente de la línea representa la tasa de crecimiento).

Probablemente sea más fácil ver la divergencia en el gráfico a continuación. Muestra que hasta ahora, las empresas de tecnología de EE. UU. no están cumpliendo al ritmo al que aumentan las expectativas de ganancias. Esta discrepancia representa un riesgo.

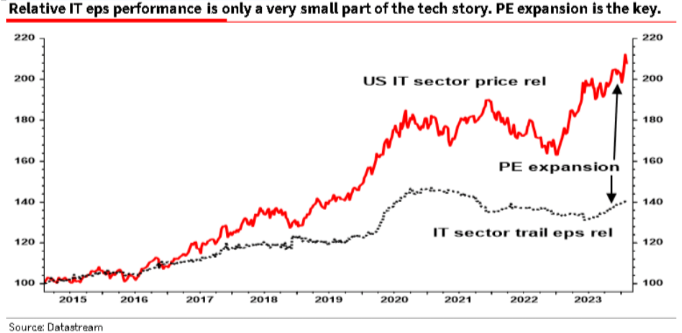

Regularmente leo afirmaciones tranquilizadoras de que las valoraciones de la tecnología estadounidense no están en ninguna parte cerca de los extremos que vimos durante la burbuja del Nasdaq de 2000. Eso puede ser cierto, pero ciertamente el sector comanda una prima alta en comparación con el mercado en general: la prima actual de P/E de aproximadamente 8x es tan alta como lo ha sido desde que estalló la burbuja del Nasdaq en 2000.

He señalado anteriormente que esta divergencia extrema en el P/E realmente comenzó a intensificarse en el momento del cambio de rumbo del presidente de la Fed, Powell, en diciembre de 2018, cuando se alejó de los aumentos de tasas.

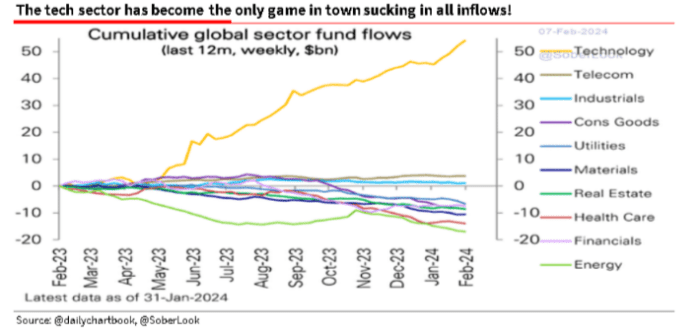

La destacada actuación de la tecnología, desde su experiencia casi mortal en 2022, ha resultado en que la tecnología se convierta en el único sector atractivo para los inversores, como muestra el gráfico del Daily Chartbook que se muestra a continuación.

Recuerdo el año 2000, cuando la narrativa en torno a la entonces burbuja tecnológica era increíblemente persuasiva, al igual que lo es ahora. Pero el problema que enfrentan los inversores escépticos ahora, como lo hicieron en 1999, es que vender o tener una ponderación menor en las acciones de tecnología de EE. UU. puede destruir el rendimiento si uno sale demasiado temprano.

El excelente Edward Harrison, ahora de Bloomberg, ofrece algo de ayuda sobre este tema en un artículo reciente titulado “Un aterrizaje suave no es inevitable. La rotación de sectores sí lo es”.

Ed escribe: “Si bien las valoraciones en general son más bajas que durante la burbuja de las puntocom, el riesgo de una rotación de sectores pesada es mayor debido a la discrepancia relativa de valoración y al alto peso de las Siete Magníficas. Dicho de otra manera, la destacada actuación de la tecnología hoy en día es peligrosa si anticipa una gran reversión en el rendimiento del sector, como hemos visto en el pasado”.

Luego, Ed examina las principales rotaciones dentro y fuera de la tecnología en las últimas décadas y señala: “No se produce una rotación de sectores pesada sin un mercado bajista profundo. Y los mercados de valores no colapsan excepto en recesión y crisis financiera. Por lo tanto, el statu quo excluye una rotación de sectores pesada. Además, la norma desde 1982 son ciclos económicos más largos.

“Por lo tanto, vale la pena esperar. La rotación, cuando llegue, será coincidente con un mercado y una desaceleración económica, como ha sido en el pasado. Y eso significa que un aterrizaje suave o un ‘pico explosivo’ retrasará esa rotación, potencialmente durante un tiempo considerable.

“Pero cuando llegue, creo que la rotación será dolorosa, dada la extrema destacada actuación de las joyas tecnológicas de mega capitalización de hoy y lo grandes que son sus valoraciones relativas actuales. En la década de 2000, el sector energético se benefició más de la rotación fuera de un sector tecnológico sobrecalentado y sobrevalorado. Pero, si vamos más allá de las ponderaciones de sectores estadounidenses, lo mismo ocurrió con las acciones de pequeña capitalización y los mercados emergentes”.

Por Albert Edwars